悩んでいる人

悩んでいる人投資と貯金の理想的なバランスはどれくらい?

このような悩みに答えます。

- 投資と貯金の違い

- 投資の前に貯金をすべき理由

- 投資と貯金のバランスはどれくらい?

- 投資と貯金のバランスに関するQ&A

「投資と貯金のバランス」は、資産形成を考えるうえで重要なテーマです。

貯金は安心感を与え、突然の出費に備えるために必要ですが、低金利の時代では資産が増えにくいという課題があります。

一方、投資はリスクを伴うものの、長期的なリターンが期待できる手段であり、どうやってバランスを取るべきかは、多くの人にとって悩ましい問題です。

本記事では、貯金と投資の役割や、資産形成を最適化するためのバランスの取り方について解説します。

投資と貯金の違い

| 投資 | 貯金 | |

| 目的 | お金を増やす | お金を守る |

| 利回り | 高い | 低い |

| 元本割れリスク | ある | ほぼない |

目的

投資と貯金では、その目的が大きく異なります。

投資の目的は、資産運用を通じて資産を増やすことにあります。

貯金とは異なり、一定のリスクを伴いながらも、株式や投資信託などに資金を投じることで、長期的に資産を成長させることを目指しています。

一方で、貯金は主にお金を守ることを目的としており、リスクを避けながら現状の資産を減らさないことが最優先です。

このように、新NISAは増やすための手段であるのに対して、貯金は守るための手段と言えるでしょう。

利回り

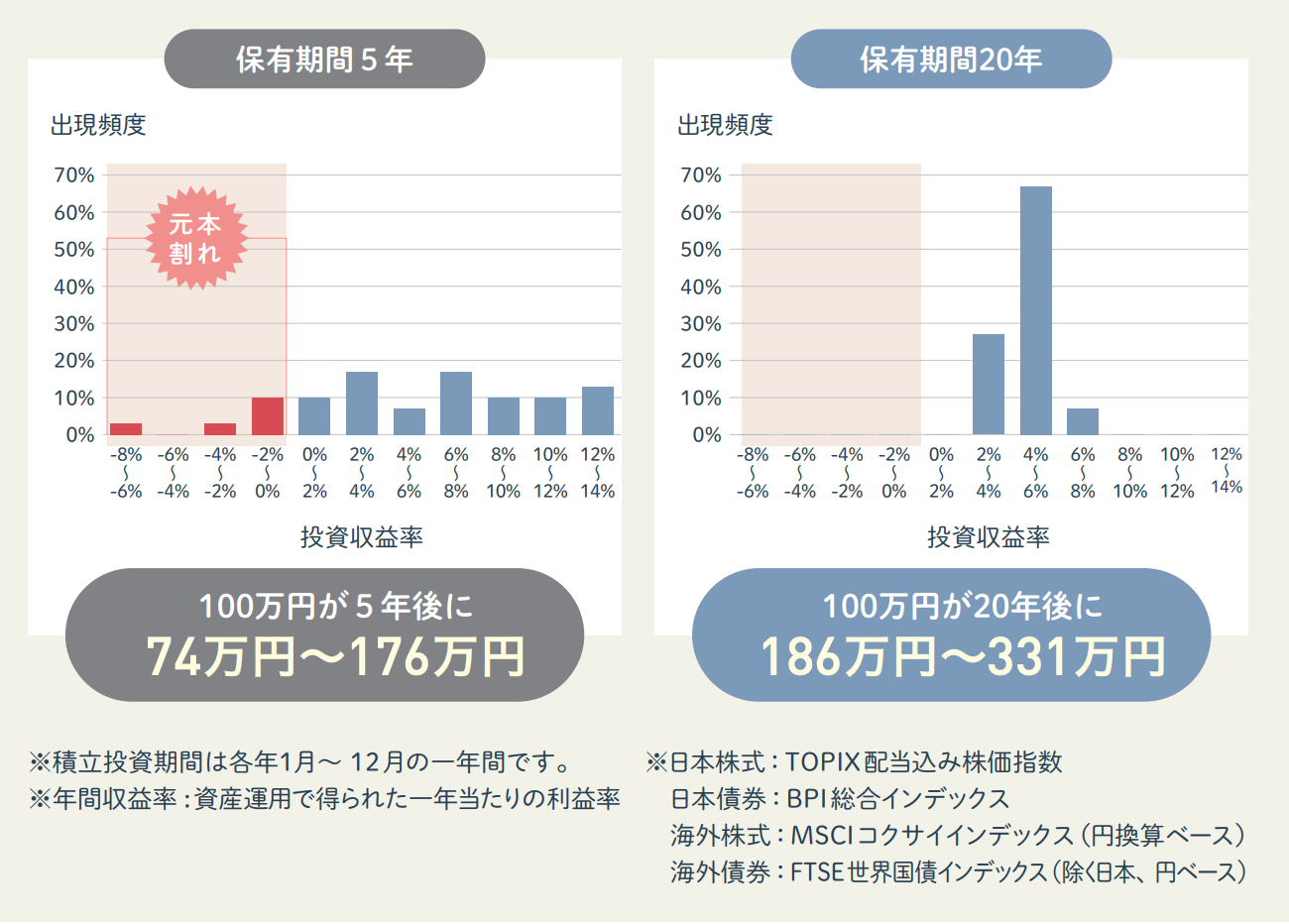

以下の図は1989年以降、毎月同じ金額ずつ国内外の株式と債券 積立投資を行い、5年間と20年間それぞれ保有した場合についての年間収益率を計算したものです。

上記のデータを見ると、短期的にはマイナスとなる可能性もありますが、20年と長期投資を続ければ運用収益率は2~8%の範囲となっています。

それに比べて、日本では長期間にわたり低金利政策が続いていることから、預貯金金利は非常に低くなっています。

| 普通預貯金金利 | 定期預貯金金利 | |

| 三井住友銀行 | 0.001% | 0.002〜0.2% |

| 三菱UFJ銀行 | 0.001% | 0.002〜0.2% |

| みずほ銀行 | 0.001% | 0.002〜0.2% |

| ゆうちょ銀行 | 0.001% | 0.002〜0.102% |

| りそな銀行 | 0.001% | 0.002〜0.07% |

| 住信SBIネット銀行 | 0.001% | 0.02% |

| 楽天銀行 | 0.02% | 0.02% |

銀行の預貯金では0.1%以下の金利に設定されていることが大半ですが、投資信託や株式であれば長期間運用することで2~8%の利回りが期待できるでしょう。

元本割れリスク

投資では、資産を増やす可能性がある一方で、タイミングや市場の状況によっては元本割れするリスクも無視できません。

特に、短期的な市場の変動や経済情勢の悪化などが影響し、投資元本が減少するケースが考えられます。

これに対して、銀行預金は預金保険制度によって1,000万円までが保証されており、元本割れのリスクはほとんどありません。

ただし、預金の場合も完全にリスクがないわけではなく、インフレが進むと預金の額自体は変わらなくても、そのお金が持つ購買力は時間の経過とともに減少する可能性があります。

投資の前に貯金をすべき理由

投資の前に貯金をすべき理由は以下の2つ。

- 精神的に安定する

- 急な出費に対応できる

①精神的に安定する

株式市場では、大きな価格変動が起こることが時折あります。

特に、2008年のリーマンショックの際には、全世界株式やS&P500、日経平均株価などの主要な株価指数が40%から50%もの大幅な下落を記録しました。

もし、その時点で貯金を全て投資に回していた場合、保有していた資産が大幅に減少し、経済的な不安を抱えることになったでしょう。

資産が一瞬で半分になってしまうような事態に直面すれば、多くの人は慌ててしまい、冷静な判断が難しくなるかもしれません。

その結果、株価が下がったまま狼狽して売却する、いわゆる「狼狽売り」をしてしまい、損失を確定させてしまうリスクが高まります。

しかし、貯金がしっかりとあれば、たとえ市場が大きく下落したとしても、急いで資産を売却する必要はありません。

生活費や緊急時の資金が十分に確保されているため、投資資産に手をつけずに済み、市場の回復を待つ余裕が生まれます。

貯金の存在が心の安定を保つ役割を果たし、投資におけるストレスや不安を軽減し、長期的な視点で資産運用を続ける助けとなるのです。

②急な出費に対応できる

急な病気やケガ、家電の故障、さらには親戚の結婚式など、予想外の出費が発生することは珍しくありません。

こうした急な出費に対応するための貯金がないと、投資に回している資金を急遽引き出さなければならなくなります。

しかし、株式市場は短期的な価格変動が大きく、引き出すタイミングによっては損失を被る可能性があります。

特に市場が下落している局面で資金を引き出すと、資産の目減りが避けられません。

長期的な投資は、市場が上昇と下落を繰り返しながらも全体的に成長することを前提としていますが、短期間で資産を売却することは、この前提を崩してしまうリスクがあるのです。

貯金をしっかりと確保しておけば、急な出費が必要になった際も、投資資産を売却せずに対応できます。

これにより、短期的な市場の変動に左右されることなく、計画通りに投資を続けることができるため、資産運用における安定性が高まります。

投資と貯金のバランスはどれくらい?

基本的には以下のバランスがおすすめです。

| 貯金 | 6ヶ月〜1年分の生活費 |

| 投資 | それ以外の資金全て |

守るお金は少なめに

貯金の目的は資産を守ることですが、その金額は生活費の6ヶ月から1年分を目安にすると良いでしょう。

サイト管理人

サイト管理人理由は次の4つです。

①インフレに弱い

貯金のデメリットについて考えると、まず最初に挙げられるのがインフレへの脆弱性です。

日本円の価値は、過去約50年の間におよそ240%も下がっており、これは貯金の実質的な価値を大きく損なう要因となります。

また、歴史的なデータを振り返ると、1802年に1ドルだった物価が2021年には約23ドルに上昇しており、約200年間でドルの価値は23分の1にまで減少してしまいました。

このように、インフレの影響を受けやすい貯金は、長期的にその価値を維持するのが難しく、結果として貯蓄の実質的な購買力が低下するリスクを抱えています。

②利回りが低い

銀行の定期預金は、一般的に年利0.01~0.001%という非常に低い水準で推移しており、よくても0.1%程度です。

これに対して、株式や投資信託への投資を行う場合、特に長期的な運用を続けることで、2~8%程度の運用収益を期待することができます。

もちろん、投資にはリスクが伴うものの、時間をかけて積み立て投資を行うことで、資産の成長を見込むことができる点が魅力です。

このように比較すると、銀行の定期預金の利回りは、投資信託や株式などの投資と比べて、かなり低いと言えるでしょう。

③元本が保証されている

銀行の預金には、預金保険制度が設けられており、この制度は銀行が破綻した場合に預金者の資産を一定額まで保護するための仕組みです。

具体的には、1,000万円までの預金は、全額が保証されるため、安心して預けておくことができます。

このため、元本保証がある銀行預金は、特にリスクを避けたいと考える人にとって非常に魅力的な選択肢です。

なお、1,000万円を超える預金についても、破綻した金融機関の財産の状況に応じて支払いが行われる可能性がありますが、全額が支払われるとは限らず、場合によっては一部カットされることもあります。

④現金の出し入れが容易

貯金は、現金の出し入れが非常に簡単にできる点が大きなメリットです。

銀行口座に預けたお金は、必要なタイミングで手軽に引き出せるため、急な出費が発生した際にも迅速に対応することが可能。

この利便性は、日常生活において非常に重要であり、何かと不測の事態が起こることもあるため、現金を簡単に入手できることは大きな安心感をもたらします。

また、貯金は預金者の都合に合わせて自由に出し入れができるため、資金管理がしやすく、計画的な資産運用を行う上でも重要な要素となります。

増やすお金は多めに

6ヶ月〜1年分の生活費を貯金できたら、それ以外の資金は全て投資に回すと良いでしょう。

サイト管理人理由は以下の2つです。

①利回りが高い

投資では株式や投資信託を活用するため、一般的な貯金と比較して利回りが高い傾向があります。

銀行の預貯金では、通常0.1%以下という非常に低い金利で設定されていることが多く、そのまま資産を預けていてもほとんど増えないのが現状です。

これに対し、投資信託や株式に長期的に投資することで、年間2%から8%程度の利回りを期待できます。

もちろん、投資にはリスクが伴いますが、定期預金よりも高いリターンを得られるチャンスがあります。

②インフレに強い

円の価値は年々下がっていく傾向にあります。

現在の企業物価指数は1965年の2.4倍なので、当時の1円は現在の2.4円に相当。

つまり、約50年で円の価値は240%ほど下がっていますが、それに比べて株式の価値は上昇する傾向にあります。

米国の代表的な株価指数であるS&P500は、1880年から2024年にかけて短期的な暴落を繰り返しながらも上昇。

サイト管理人

サイト管理人年々価値が減少していく法定通貨よりも株式の方が資産を守りやすいと言えます。

投資と貯金のバランスに関するQ&A

投資と貯金どっち?

投資と貯金のどちらか一方を選ぶのではなく、両方をうまく活用するのがおすすめです。

両方をバランスよく取り入れることで、リスクを抑えながらも効果的な資産形成が可能になります。

貯金で緊急時に備えながら、新NISAで資産を運用して将来のための蓄えを増やしていくことが重要です。

投資は貯金ゼロでも始めるべき?

貯金がゼロの場合は、生活費の6ヶ月から1年分を目標に貯金を進めながら、同時に少額から投資を始めると良いでしょう。

特に新NISAは100円程度から手軽にスタートできるため、リスクを抑えつつ少額投資を通じて投資の経験を積むことができます。

投資に慣れていくことで、市場の変動に対する不安も軽減され、長期的な資産形成に向けた計画を立てやすくなるでしょう。

投資はいつから始めるべき?

投資は、早めに始めることをおすすめします。

投資期間が長くなるほど、複利効果がより一層強まるため、時間を味方につけた資産形成が可能です。

特にネット証券では、100円程度の少額からでも積立投資を始めることができるため、まとまった資金がなくても安心して投資をスタートできます。

できるだけ早く行動に移し、少額でもコツコツと積み立てることで、将来的に大きなリターンを期待することができるでしょう。

投資は貯金代わりになる?

投資は、貯金の代わりとして利用することに適していません。

なぜなら、投資と貯金では、目的、利回り、リスクといった基本的な性質が大きく異なるからです。

| 投資 | 貯金 | |

| 目的 | お金を増やす | お金を守る |

| 利回り | 高い | 低い |

| 元本割れリスク | ある | ほぼない |

投資の最大の特徴は、株式や投資信託を通じて資産の増加を目指せる点ですが、元本割れのリスクがあります。

長期的には一定の利回りが期待でき、資産の増加が見込まれますが、市場が不安定な場合、大きな値下がりが起こることも珍しくありません。

一方、貯金はお金を守ることが目的で、元本割れのリスクはほとんどありませんが、利回りは非常に低く、インフレによって実質的に資産が目減りすることもあります。

このように、投資と貯金は目的や性質が大きく異なるため、新NISAを貯金の代わりとして利用するのはおすすめできません。

まとめ

今回は投資と貯金の理想的なバランスについて解説しました。

- 投資と貯金の違い

- 投資の前に貯金をすべき理由

- 投資と貯金のバランスはどれくらい?

- 投資と貯金のバランスに関するQ&A

生活費の6ヶ月から1年分の貯金を確保したら、それ以外の資金を投資に回すことをおすすめします。

まず、貯金を行うことで、精神的な安定が得られるだけでなく、急な出費にも柔軟に対応できるようになります。

予期せぬ出費は誰にでも起こり得るものであり、そんなときに十分な貯金があれば、ストレスを軽減し、生活を安定させることが可能です。

しかし、貯金には、インフレに弱い、銀行の預金金利が非常に低いなどのデメリットもあるため、6ヶ月から1年分の生活費を貯金し、余剰資金を全て投資に回すことが理想的です。

また、貯金がゼロの場合は、生活費の6ヶ月から1年分を目標に貯金を進めながら、同時に少額から投資を始めると良いでしょう。

特に新NISAは100円程度から手軽にスタートできるため、リスクを抑えつつ少額投資を通じて投資の経験を積むことができます。

しっかりとした貯金を基盤にした上で、賢く投資することで、将来に向けた経済的な安定を築けるでしょう。