悩んでいる人

悩んでいる人分散投資とは?メリットやデメリット、リスクの分散方法について教えてほしい

このような悩みに答えます。

- 分散投資とは?

- 分散投資のメリット

- 分散投資のデメリット

- 分散投資における分散方法

- 分散投資に関するQ&A

投資においてリスクは避けられない要素であり、成功するためにはそのリスクを適切に管理することが重要です。

リスクを軽減するための有効な戦略の一つが「分散投資」であり、この手法では、複数の資産や市場に資金を分散させることで、全体のパフォーマンスを安定させることが可能です。

ただ、リスクを減らせる一方でリターンも抑えられる可能性があるため、どのようにバランスを取るかが鍵となります。

本記事では、分散投資の基本概念やそのメリットやデメリット、具体的なリスクの分散方法について詳しく解説します。

分散投資とは?

分散投資とは、リスクを軽減し、資産の安定的な成長を目指すために、さまざまな投資先に資産を分散する運用方法です。

具体的には、株式、債券、不動産、現金など異なる種類の資産に加えて、異なる業種や企業に投資したり、複数の国や地域にわたって資産を分配したりすることでリスクを分散します。

1つの投資先に集中して投資をすると、その資産の価格変動により運用全体のパフォーマンスが大きく影響を受ける可能性があります。

たとえば、特定の業界に大きく依存していると、その業界の景気が悪化した際に大きな損失を被るリスクがあり、経済や市場の不確実性が高まると、予期せぬ下落に見舞われることもあるでしょう。

分散投資を利用することで、株式の一部が値下がりしても、他の資産が価格を維持するか、あるいは上昇することで損失を補うことができ、このようなリスクを抑えられます。

また、投資のタイミングを分散することも有効で、一度に大きな金額を投資するのではなく、時間をかけて徐々に資金を投入する方法もあります。

このように、分散投資は損失のリスクを減らしながら、より安定したリターンを目指すための基本的な投資戦略と言えるでしょう。

分散投資のメリット

分散投資のメリットは以下の2つ。

- リスクを抑えられる

- 安定した運用が実現可能

①リスクを抑えられる

分散投資の最大のメリットは、リスクを抑えることができる点です。

投資におけるリスクとは、危険や損失ではなく、予測できない変動の可能性を指します。

投資する際に想定されるリスクには、価格変動リスク、信用リスク、流動性リスク、為替リスク、カントリーリスクなどがあります。

- 価格変動リスク:市場価格が変動するリスクで、特に株式や債券などの市場連動型金融商品が該当します

- 信用リスク:企業の信用状態や財務状況の変化に伴うリスクで、企業の倒産や格付けの引き下げがリターンに影響を与える可能性があります

- 流動性リスク:市場で金融商品を迅速に売却できないリスクで、取引量が少ない商品ほど高くなります

- 為替リスク:外国資産を保有する際に、為替レートの変動が資産価値に与えるリスクです

- カントリーリスク:特定の国の政治的・経済的要因が金融市場に影響を及ぼすリスクで、特に新興国への投資では注意が必要です

これらのリスクは、金融商品によって発生しやすいものやその影響度が異なり、リスクが高いほどリターンも大きくなる傾向があります。

たとえば、株式や債券は価格変動リスクや信用リスクに直面することが多いですが、その分高いリターンを期待できます。

一方、預貯金はリスクが低い金融商品とされていますが、最近の低金利環境では、十分な収益を期待することが難しいです。

分散投資を取り入れると、リスクの大きな金融商品と小さな金融商品をバランスよく保有でき、リスクを抑えた形での資産運用を実現できます。

②安定した運用が実現可能

毎年、高い収益が期待できる金融商品で資産運用ができれば、投資で大きな運用益が見込めますが、どの商品がもっとも収益が期待できるかの判断は専門家でも困難です。

市場や経済状況の変化により、特定の金融商品が良いパフォーマンスを示す年もあれば、逆に他の資産が高いリターンを記録する年もあります。

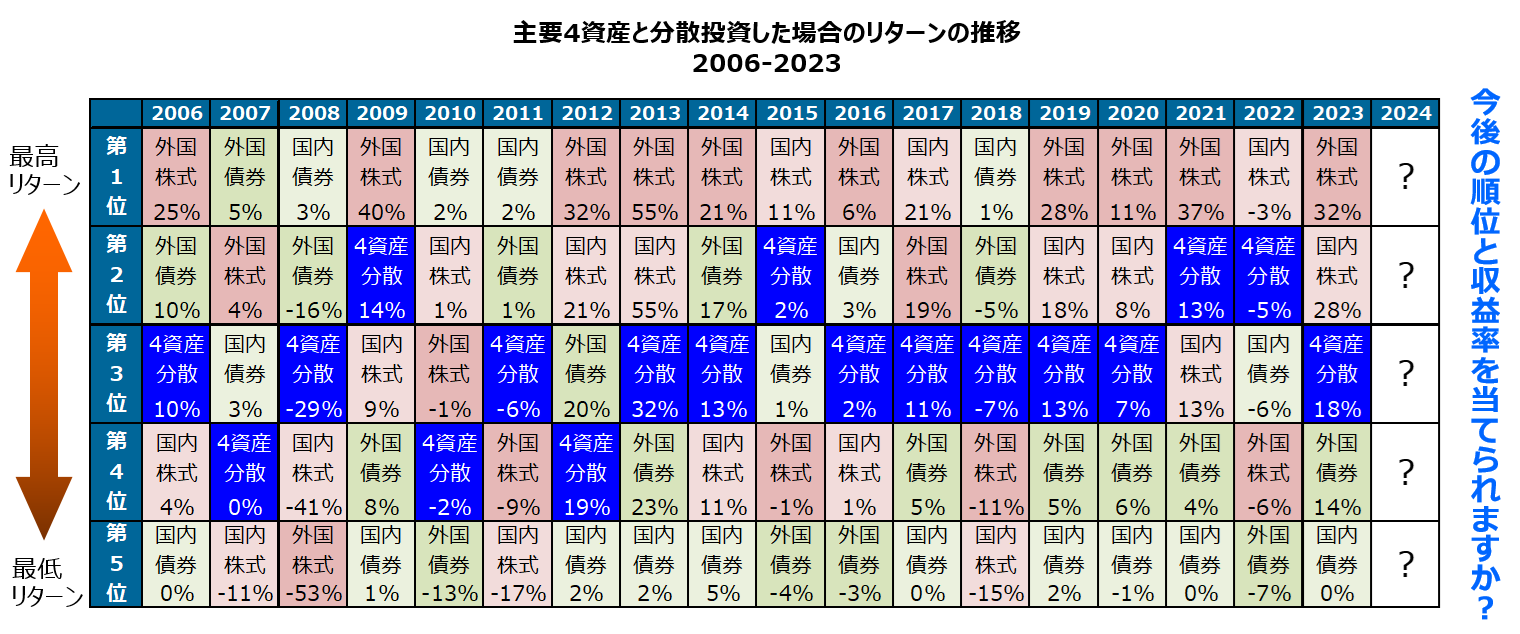

以下のグラフは、2006年〜2023年における主要4資産(国内株式、国内債券、外国株式、外国債券)と分散投資した場合のリターンの推移です。

外国株式が最も高いリターンを示す年が多く見られましたが、国内株式や国内債券が1位になる年もありました。

このように、どの資産が高いリターンを得られるかを予測するのは難しいため、分散投資を活用し、異なる資産クラスを組み合わせることで、長期的な資産運用の成果を安定させることが可能です。

分散投資のデメリット

分散投資のデメリットは以下の2つ。

- 手数料が増える可能性がある

- 投資配分の調整が必要な場合がある

①手数料が増える可能性がある

分散投資を行うためには、基本的に複数の株式や投資信託を保有する必要があります。

サイト管理人

サイト管理人ただ、分散が効いた投資信託を利用する場合は複数保有しなくても良いです。

このため、株式を購入する際には必ず取引手数料が発生し、また投資信託の場合は運用会社に対して信託報酬を支払うことになります。

この際、取引手数料や信託報酬が高い金融商品を選択すると、それらのコストが積み重なり、結果的に手数料が増える可能性があります。

さらに、投資先が多くなるほど、各商品の運用管理費用が重なり合い、最終的に総コストがかさむ点も注意が必要です。

このように、分散投資はリスクを軽減する一方で、手数料面での負担が増加することも念頭に置いておくことが重要です。

②投資配分の調整が必要な場合がある

金融商品の価格は市場環境に応じて変動し、それぞれの値動きが異なるため、最初に設定した投資配分が乱れることがあります。

例えば、国内株式25%、国内債券25%、外国株式25%、外国債券25%という割合でポートフォリオを組んでいたとしても、各市場の動向によってこの割合が崩れることがあります。

このような場合、目標とする配分比率を維持するためには、定期的にリバランス(再調整)を行うことが必要です。

リバランスを行わないと、リスクとリターンのバランスが意図しない方向に傾く可能性があるため、投資の目的に応じた調整が求められるでしょう。

ただ、もし投資配分を決めていない場合や、配分の変動を気にしない場合は、必ずしも調整を行う必要はありません。

分散投資における分散方法

分散投資における分散方法は以下の5つ。

- 銘柄

- 資産

- 地域

- 運用期間

- 運用方法

①銘柄

株式の数を増やすことで、個々の株式の価格変動による影響を抑えられます。

ですが、単に株式の数を増やすだけでは十分ではなく、リスクを抑えるためには業種の選定が非常に重要です。

たとえば、生活必需品に該当する食品や日用品、医薬品、さらには社会インフラに関連する電力、ガス、鉄道、通信などの業種に属する銘柄は、景気の変動の影響を受けにくく、業績が安定しています。

このような銘柄は「ディフェンシブ銘柄」と呼ばれ、投資家にとって安心感をもたらす選択肢となります。

一方で、小売業や旅行業などの消費関連株、さらに化学、鉄鋼、繊維といった素材産業、工作機械の設備投資に関連する銘柄は、景気の良し悪しに大きく影響されるため「景気敏感株」と呼ばれます。

株式のリスクを効果的に分散させるためには、業種の選び方も非常に重要であり、こうした視点から銘柄を選定することで、リスクをより効果的に管理することが可能です。

②資産

主な金融商品の種類と特徴

投資の対象となる金融商品にはさまざまな種類があり、それぞれ異なる特徴を持っています。

主な金融商品の種類とそれぞれの特徴は以下の通りです。

| 種類 | 特徴 |

| 国内株式 | ・国内企業が発行する株式 |

| 外国株式 | ・海外企業が発行する株式 ・国内株式と比較すると為替リスクやカントリーリスクの影響を受けやすい |

| 国内債券 | ・国債、地方債、社債などの国内で発行される債券 ・一定の収益性が見込め、株式と比較すると安全性が高い |

| 外国債券 | ・国際団体や海外の政府、法人が発行する債券 ・円貨建て債券や外貨建て債券などの種類がある |

| 投資信託 | ・資産運用の専門家が運用し、利益を投資家に還元する金融商品 ・少額から投資が可能で、運用を専門家に任せられる |

| ETF(上場投資信託) | ・資産運用の専門家が運用し、利益を投資家に還元する金融商品 ・基本的な仕組みは投資信託変わらないが、ETFは証券取引所に上場しており、株式のように市場でリアルタイムに売買できる |

| 預貯金 | ・普通預金や定期預金など金融機関に預けるお金の総称 ・安全性や流動性は高いが、収益性はあまり望めない |

| コモディティ | ・金・銀・原油・コーン・大豆などがあり、自然に存在する資源に投資を行う |

多くの金融商品が存在しますが、幅広い株式に投資する投資信託を保有するのが一般的です。

また、投資信託の種類は多岐にわたり、株式だけでなく、債券や金投資するものもあります。

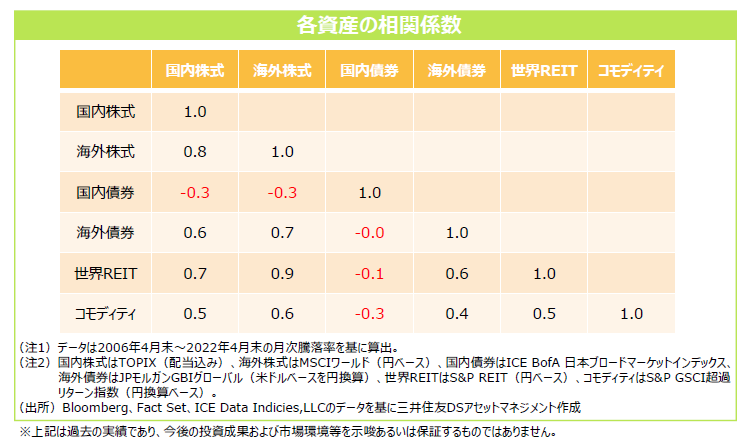

資産によって相関関係は異なる

以下の表は、各資産の相関係数を示したものです。

相関係数とは?

相関係数(そうかんけいすう)は、二つのデータの関係がどれだけ強いか、またはどの方向に向かっているかを示す数字です。

簡単に言うと、「一つのデータがもう一つのデータとどれだけ一緒に動くか」を教えてくれる指標です。

- 1.00(+1.00)の相関係数は、完全な正の相関を示します。これは、片方の変数が増加するともう片方の変数も同じ比率で増加することを意味します。

- 0.00 の相関係数は、全く相関がないことを示します。

- −1.00の相関係数は、完全な負の相関を示します。これは、片方の変数が増加するともう片方の変数が同じ比率で減少することを意味します。

国内株式と国内債券の相関係数は-0.3であり、これは両者の価格が反対の方向に動く傾向があることを示しています。

具体的には、株式が下落する局面で債券の価格が上昇することが多いということです。

サイト管理人海外株式と国内債券の相関係数も-0.3であるため、同様です。

一方で、金融商品の大半は正の相関関係にあり、これは価格が同じ方向に変動する傾向を示しています。

リスク分散の観点から見ると、相関係数がマイナスとなる資産の組み合わせを含めることで、全体の安定性を高める効果が期待できます。

特に、株式と債券は逆の値動きをすることが多く、これを利用することでより効果的な投資が可能になります。

株式より金・国債の方が低リスク

金は物質そのものに価値があること、国債は国への信頼で成り立っていることから、不況に強い資産となっています。

以下の画像は金の価格の推移です。

経済ショックが起きた2002年、2008年でも価格が下落するどころか上昇しています。

また、以下の表は、2010年12月末から2023年12月末までの価格変動性(リスク)を示したものです。

株式に比べて債券の価格変動性は非常に低く、投資家にとって安定した運用が可能であることがわかります。

どれだけ銘柄数を多くしても株式では分散に限界があるので、金や国債などを組み入れることも考慮してみると良いでしょう。

サイト管理人

サイト管理人主な投資信託として「ゴールド・ファンド(為替ヘッジなし)」、「eMAXIS Slim 先進国債券インデックス」などがあります。

ただ、リーマンショックのような経済危機が起きると、金や国債を組み入れてもそれなりに下落します。

③地域

地域によってリスク・リターンは異なる

投資する株式の地域によって、リスク・リターンは大きく異なります。

サイト管理人地域ごとに経済状況や市場の安定性が異なるためです。

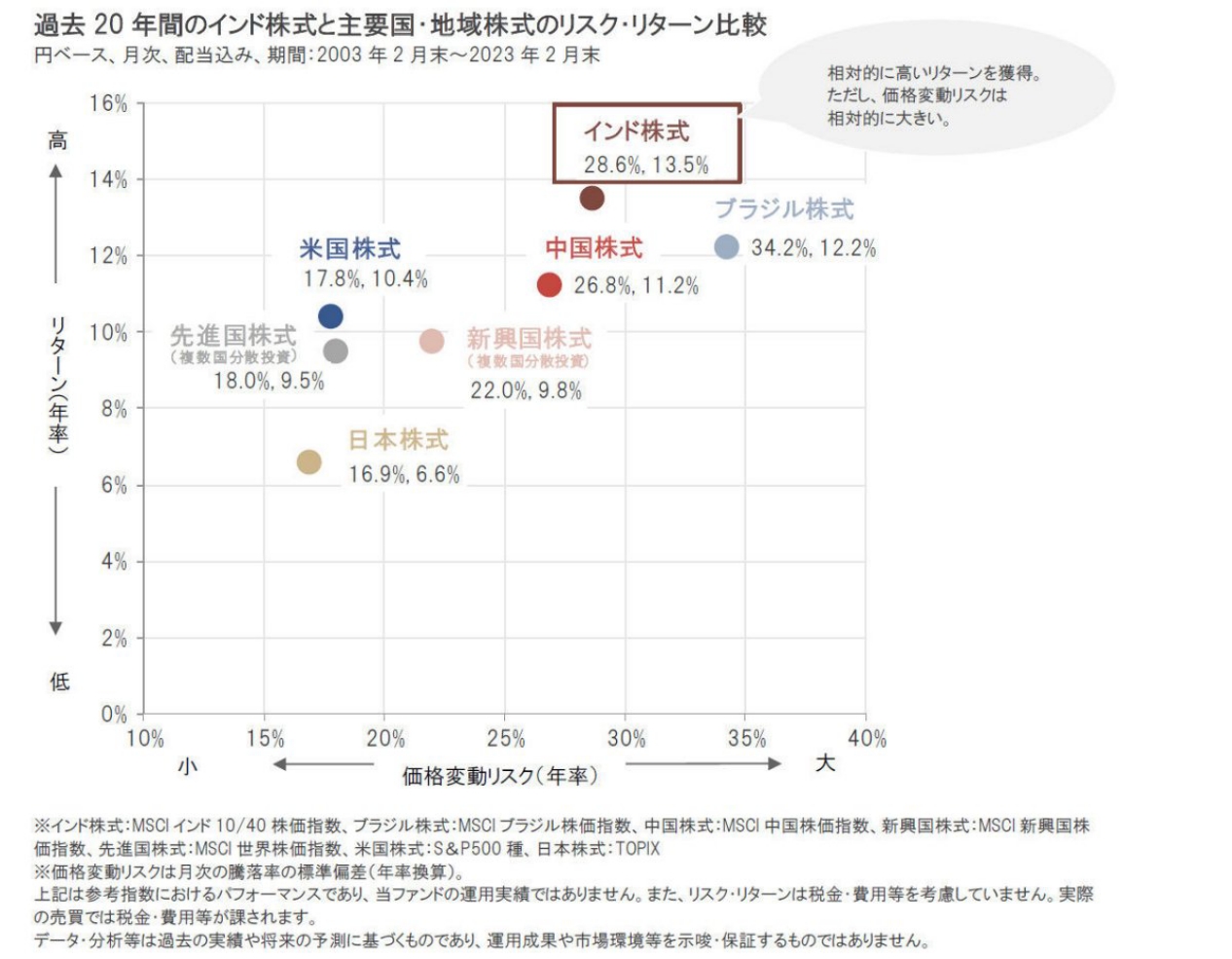

以下のグラフは、過去20年間における主要な国や地域の株式のリスク・リターンを比較したものです。

日本株式や米国株式、先進国株式は価格変動リスクが小さく、リターンも低いですが、インド株式や中国株式、先進国株式は価格変動リスクが大きく、リターンも高くなっています。

リスク・リターンは地域によって異なり、先進国株式は低リスク・低リターン、新興国株式は高リスク・高リターンと言えるでしょう。

グローバル化により地域を分散させても下落する

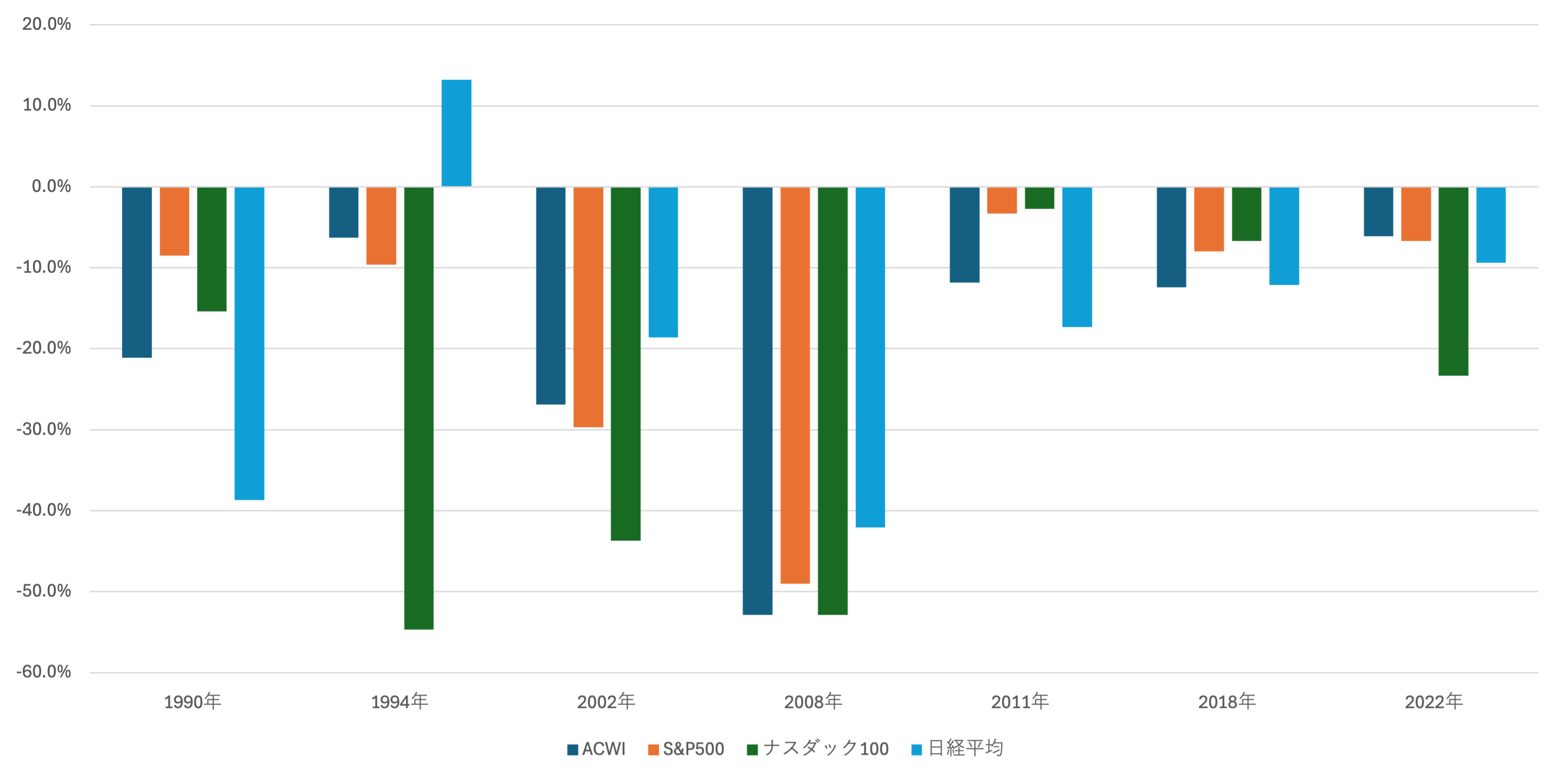

ただ、グローバル化の影響により、地域分散の効果は薄れており、下落のリスクは避けられません。

以下のグラフは、全世界株式(ACWI)とS&P500、ナスダック100、日経平均の下落を比較したものです。

| ACWI | S&P500 | ナスダック100 | 日経平均 | |

| 1990年 | -21.1% | -8.5% | -15.4% | -38.7% |

| 1994年 | -6.3% | -9.6% | -54.7% | 13.2% |

| 2002年 | -26.9% | -29.7% | -43.7% | -18.6% |

| 2008年 | -52.9% | -49.0% | -52.9% | -42.1% |

| 2011年 | -11.8% | -3.3% | -2.% | -17.3% |

| 2018年 | -12.4% | -8.0% | -6.7% | -12.1% |

| 2022年 | -6.1% | -6.7% | -23.3% | -9.4% |

1990年代全体では、各指標の変動が大きく、それぞれ異なる動きを見せていました。

ですが、2000年以降は、いずれの指標もほぼ同様の下落を示し、大きな差は見られません。

2000年以降に同様に下落する要因として、以下の3つが考えられます。

【2000年以降に同様に下落する要因】

- グローバルな金融政策:主要国の中央銀行が同様の政策を採ると、金融市場全体が同じ方向に動くことがあります。例えば、米国の連邦準備制度理事会(FRB)が低金利政策を採用すると、他の中央銀行もそれに追随することがあります。

- グローバル経済の連動性:2000年に入り、経済のグローバル化が進んだことにより、世界中の株式市場は互いに強く連動するようになりました。企業は国境を越えて経済活動を行っているため、一国の経済状況が他国に大きな影響を与えるようになっています。

- 投資家の心理:大きな経済イベントや危機が発生した際、投資家はグローバルな市場全体で同様の行動を取る傾向があります。リスク回避の動きや投資への慎重さが市場全体に波及し、利回りの動きが似通うことがあります。

これらの要因により、2000年以降の各指数は類似した下落を見せていると考えられます。

為替リスクも存在する

また、為替リスクも考慮すべき重要なポイントで、特に新興国への投資においてはその影響が大きくなる可能性があります。

新興国の通貨はしばしば不安定で、経済状況や政治情勢の変化に敏感に反応しやすく、さらにインフレーションの影響を受けやすいという特徴があります。

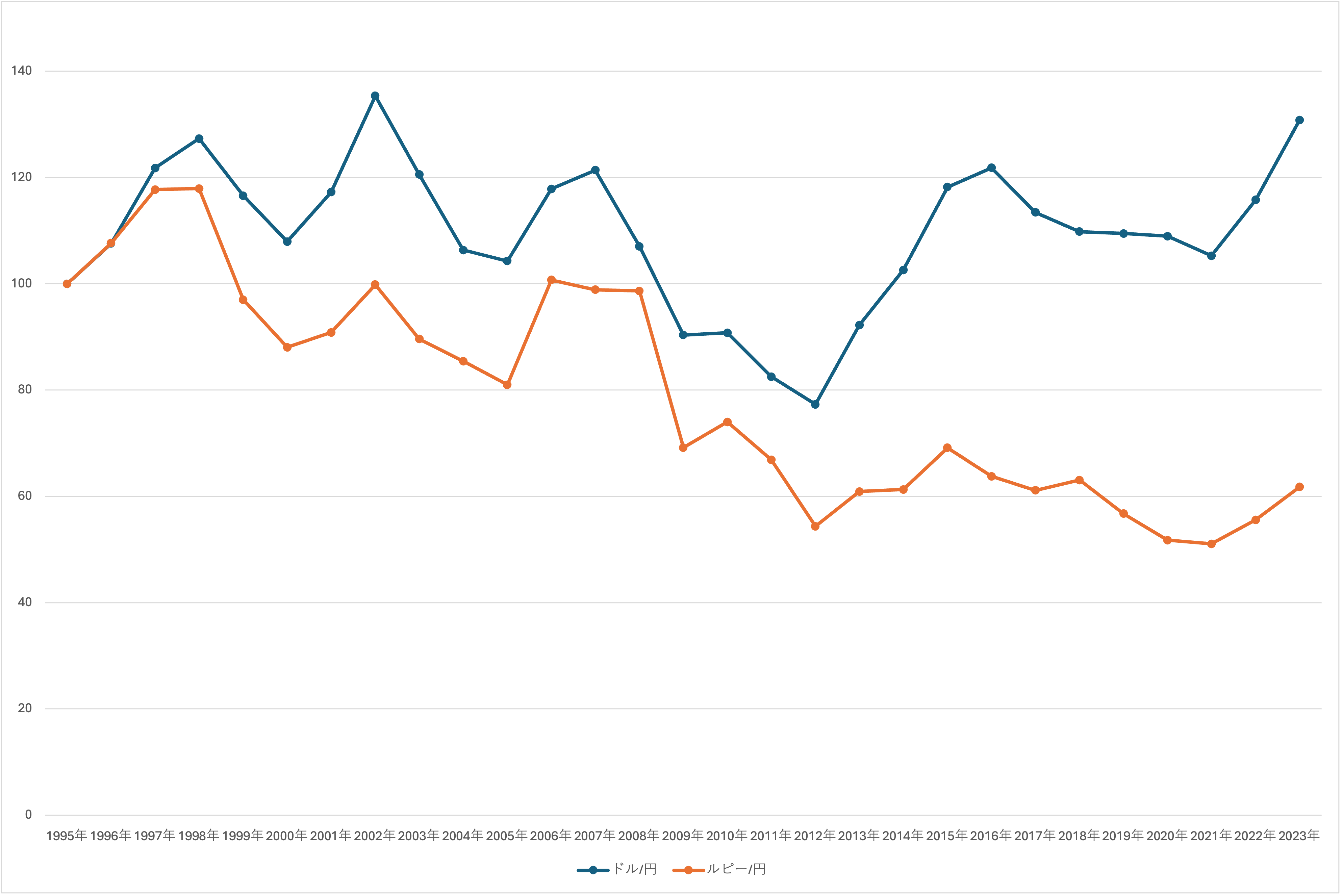

ルピーはインドの通貨であり、1995〜2023年におけるドル/円とルピー/円の比較は以下のとおりです。

(1995年を100とする)

青線のドル/円は上下しつつも長期的には安定していますが、赤線のルピー/円は右肩下がりの傾向があります。

基本的に投資信託は為替ヘッジを行わないため、ルピーが円に対して下落した場合、インド株式のパフォーマンスが良好であっても、為替差損によって円換算でのリターンが縮小する可能性があります。

このようなリスクは、新興国通貨に特有のものであり、通貨の価値が長期間にわたって大きく下落し続けることも少なくありません。

④運用期間

投資のリスクを分散させる際の重要な要素として、運用期間が挙げられます。

長期間にわたって資産を保有と、経済状況や市場動向に左右されにくくなり、結果として安定したリターンを得る可能性が高まります。

そのため、長期投資は非常に効果的な手法であり、投資期間を長く設定することにより、短期的な市場の変動や不確実性の影響を抑えることが可能です。

金融庁のデータ

下記の図は「資産・地域を分散して積立投資を行なった場合の運用成果の実績【保有期間別(5年、20年)】」を金融庁がまとめたものです。

保有期間が5年だと元本割れが目立ちますが、20年の場合はほとんど元本割れしていないことがわかります。

過去が未来を保証するわけではないですが、長期投資すれば元本割れのリスクを大きく抑えることが可能です。

全世界株式のデータ

以下のグラフは、1988年から2023年までの期間における、10年ごとの利回りと30年ごとの利回りを示しています。

【10年ごとの利回り】

| 期間 | 平均利回り(複利込み) |

| 1988〜1997年 | 11.91% |

| 1989〜1998年 | 9.81% |

| 1990〜1999年 | 7.97% |

| 1991〜2000年 | 10.15% |

| 1992〜2001年 | 8.73% |

| 1993〜2002年 | 5.83% |

| 1994〜2003年 | 6.74% |

| 1995〜2004年 | 8.51% |

| 1996〜2005年 | 8.87% |

| 1997〜2006年 | 8.50% |

| 1998〜2007年 | 6.25% |

| 1999〜2008年 | -2.03% |

| 2000〜2009年 | -0.04% |

| 2001〜2010年 | 0.21% |

| 2002〜2011年 | -0.72% |

| 2003〜2012年 | 5.30% |

| 2004〜2013年 | 7.52% |

| 2005〜2014年 | 8.42% |

| 2006〜2015年 | 5.53% |

| 2007〜2016年 | 3.95% |

| 2008〜2017年 | 5.34% |

| 2009〜2018年 | 12.08% |

| 2010〜2019年 | 11.70% |

| 2011〜2020年 | 12.49% |

| 2012〜2021年 | 17.11% |

| 2013〜2022年 | 13.21% |

| 2014〜2023年 | 11.98% |

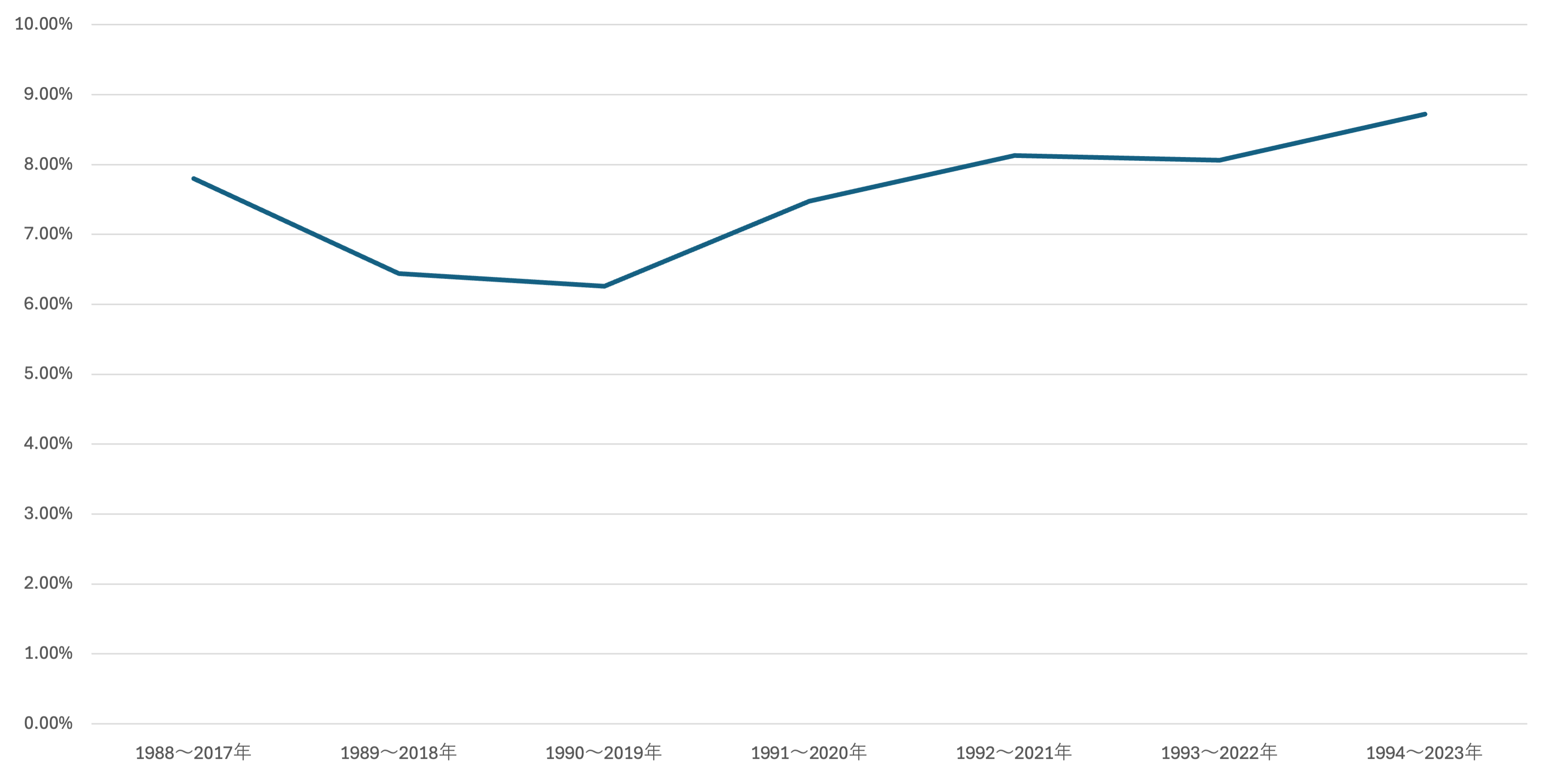

【30年ごとの利回り】

| 期間 | 平均利回り(複利込み) |

| 1988〜2017年 | 7.80% |

| 1989〜2018年 | 6.44% |

| 1990〜2019年 | 6.26% |

| 1991〜2020年 | 7.48% |

| 1992〜2021年 | 8.13% |

| 1993〜2022年 | 8.06% |

| 1994〜2023年 | 8.72% |

投資期間が10年の場合、1999年から2008年、2000年から2009年、そして2002年から2011年の期間においては元本割れが生じました。

一方、投資期間が30年の場合には、一度も元本割れが発生しておらず、利回りも6%から8%の範囲に収まっています。

投資のリスクを抑えるためには長期投資が重要であるとよく言われますが、過去のデータを見ても、その考え方が実証されていることがわかります。

⑤運用方法

投資における運用方法には、主に一括投資とドルコスト平均法の2つが存在します。

どちらの方法にもそれぞれの特性と利点、欠点があるので、リスク許容度や投資目標に応じて選択することが重要です。

一括投資

一括投資は、投資開始時に元本を一括で投入する方法です。

この手法では、保有している資金を迅速に市場に投じることができ、市場が今後右肩上がりになると期待される場合には、高いリターンが見込めます。

しかし、市場は常に右肩上がりではなく、時には停滞や下落することもあり、このような状況では一括投資に伴う精神的な負担が増大することも考えられます。

特に、投資を始めた直後に市場が不安定な動きを示した場合、大きな不安を抱えることになるでしょう。

また、一括投資を行った後に短期間で資産を売却してしまうと、市場の変動に影響を受け、損失を出す可能性が非常に高くなります。

一括投資は高いリターンが期待できるものの、それに伴う精神的な負担が大きくなるため、経験者向けの投資法と言えるでしょう。

ドルコスト平均法

ドルコスト平均法は、定期的に一定額を投資する手法であり、積立投資もこの方法に該当します。

ドルコスト平均法の特徴は、安い時に多くの株式や資産を購入し、高い時には少なく購入することで、長期的に見れば価格変動の影響を平均化することができる点です。

サイト管理人このため、リスクを分散する効果が期待できます。

また、この手法の大きなメリットは、タイミングを気にせずに少額から投資を始められることです。

特に、投資に対する経験が少ない初心者にとっては、精神的な負担が軽減されるため、安心して取り組むことができるでしょう。

ただ、ドルコスト平均法は、投資対象そのもののリスクを根本的に下げるわけではなく、むしろ徐々にリスクを増加させる側面があります。

ドルコスト平均法は、タイミングを気にせずに少額から始められる投資法で、初心者向けと言えるでしょう。

分散投資に関するQ&A

分散投資は意味ない?

分散投資は、異なる資産や地域に資金を分ける手法であり、非常に効果的です。

株式、債券、不動産、商品などの異なる資産クラスに投資することで、全体のリスクを抑えることができます。

しかし、注意が必要なのは、同じ国の個別株や、同じ指数に連動する投資信託を複数保有する場合です。

このような投資では、実質的にはリスクを分散する効果が薄れるため、期待するほどの分散効果は得られません。

分散投資とは、単に数多くの金融商品に投資することではなく、資金を異なる資産や地域に分けることで、より良いリスク管理を実現することを意味します。

そのため、分散投資を効果的に行うためには、投資先の選定を慎重に行い、異なる資産クラスや地域にバランスよく資金を配分することが不可欠です。

分散投資におすすめのポートフォリオは?

ポートフォリオとは、どれくらいの配分で金融商品の具体的な銘柄へ投資するかという組み合わせを指します。

分散投資におすすめのポートフォリオは以下のとおりです。

- オルカン

- オルカン+インド

- オルカン+国債

※オルカンとは、三菱UFJアセットマネジメントが運用する「eMAXIS Slim 全世界株式(オール・カントリー)」のことです。

詳しくは「新NISAにおすすめのポートフォリオについて解説」をご覧ください。

長期分散投資は危険?

長期分散投資は危険ではなく、投資期間を長く設定することで、短期的な市場の変動や一時的な価格の上下に対する影響を抑えることが可能です。

しかし、投資対象となる資産に大幅な価格下落が発生した場合や、長期的な下落傾向が続く場合には、たとえ長期的に分散投資を行っていても損失が出る恐れがあります。

したがって、長期分散投資を実践する際は、投資先の選定や市場動向に対する注意が必要です。

まとめ

今回は分散投資のメリットやデメリット、分散方法について開設しました。

- 分散投資とは?

- 分散投資のメリット

- 分散投資のデメリット

- 分散投資における分散方法

- 分散投資に関するQ&A

分散投資とは、リスクを軽減し、資産の安定的な成長を目指すために、さまざまな投資先に資産を分散する運用方法です。

具体的には、株式、債券、不動産、現金など異なる種類の資産に加えて、異なる業種や企業に投資したり、複数の国や地域にわたって資産を分配したりすることでリスクを分散します。

過去のデータも分散投資の有効性を示しており、1988年から2023年までの期間における全世界株式の30年ごとの利回りでは、マイナスを記録したことは一度もありませんでした。

このことから、リスクを抑えるためには、投資を長期的に行うことに加え、投資先を異なる地域や資産クラス(株式、債券、不動産、商品など)に分けることが非常に重要です。

このように、多様な投資先を選ぶことで、予期せぬ市場の変動があっても全体の資産が大きく影響を受けることを防ぐ効果が期待できます。