悩んでいる人

悩んでいる人ドルコスト平均法は意味ないと言われる理由は?

このような悩みに答えます。

- ドルコスト平均法は意味ないと言われる理由

- ドルコスト平均法のメリット

- ドルコスト平均法はおすすめ?

- ドルコスト平均法に関するQ&A

ドルコスト平均法は、一定額を定期的に投資することで価格変動リスクを抑え、購入コストを平準化する方法として広く知られています。

特に初心者や長期投資を志向する人にとってリスク分散の有効な手段とされていますが、「本当に効果があるのか?」と疑問を感じる人も少なくありません。

市場の上下動にかかわらず一定額を投資し続けることには確かにメリットがある一方で、その効果が思ったほど得られないケースも存在します。

また、市場の状況や投資期間によっては、一括でまとまった金額を投資する方がパフォーマンスが優れ、より高いリターンを得られるケースも見受けられます。

本記事では、ドルコスト平均法が意味ないと言われる理由や、投資手法としての有効性について詳しく解説します。

ドルコスト平均法は意味ないと言われる理由

ドルコスト平均法は意味ないと言われる理由は以下の5つ。

- 値動き次第では損する可能性がある

- 投資した資金はリスクに晒される

- 一括投資よりも効率が悪い場合がある

- 買い場を見極められる場合は機会損失になる

- 支払い手数料が増加する場合がある

①値動き次第では損する可能性がある

ドルコスト平均法は、定期的に一定額を投資する手法で、長期的には価格変動の影響を平均化し、リスクを分散する効果が期待できます。

しかし、この手法を採用しても必ずしも損失を避けられるわけではありません。

特に、投資の終盤に大幅な価格下落が発生した場合や、長期的な下落傾向が続く場合、購入単価が下がり続け、投資元本を回収することが難しくなります。

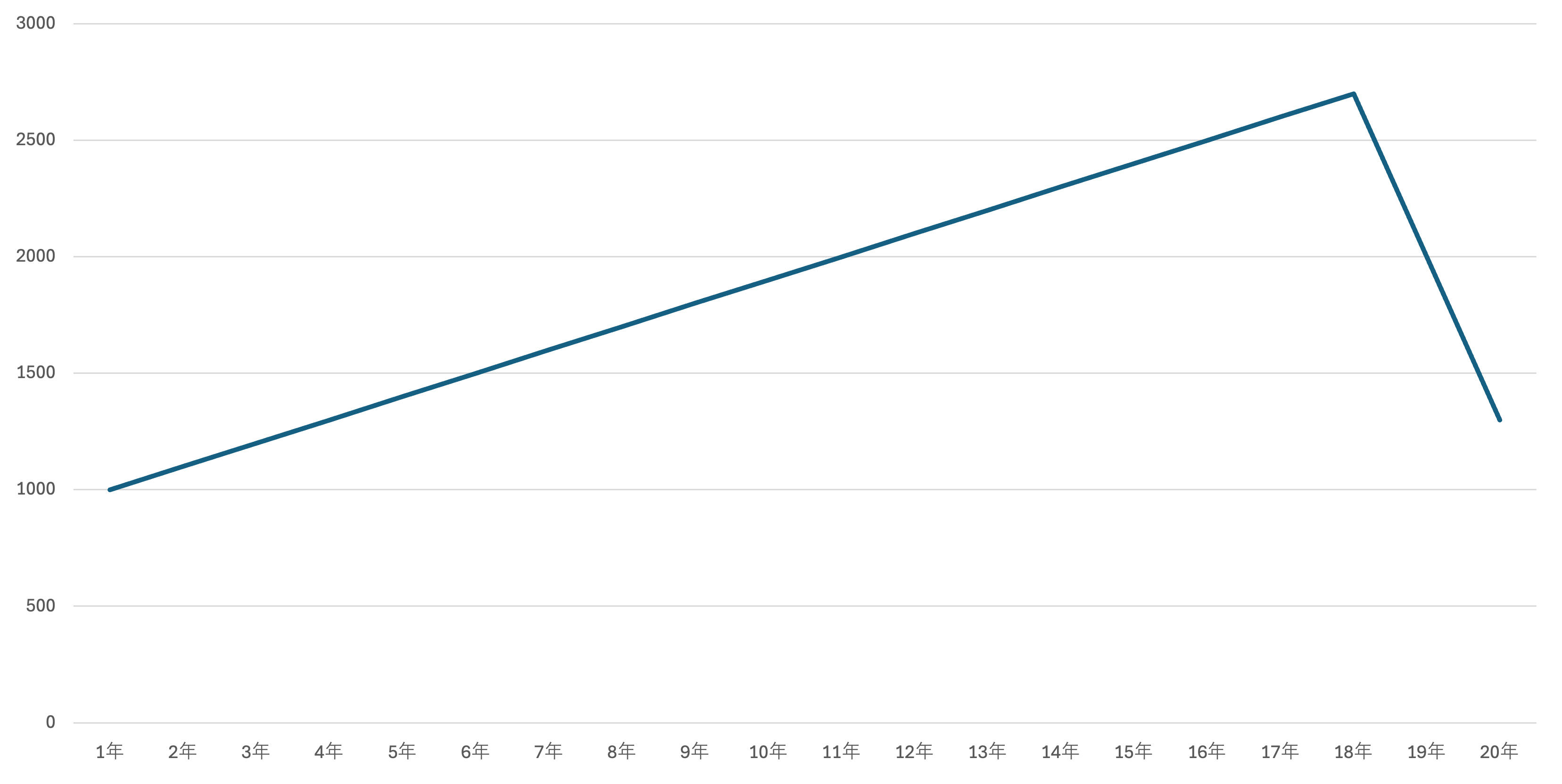

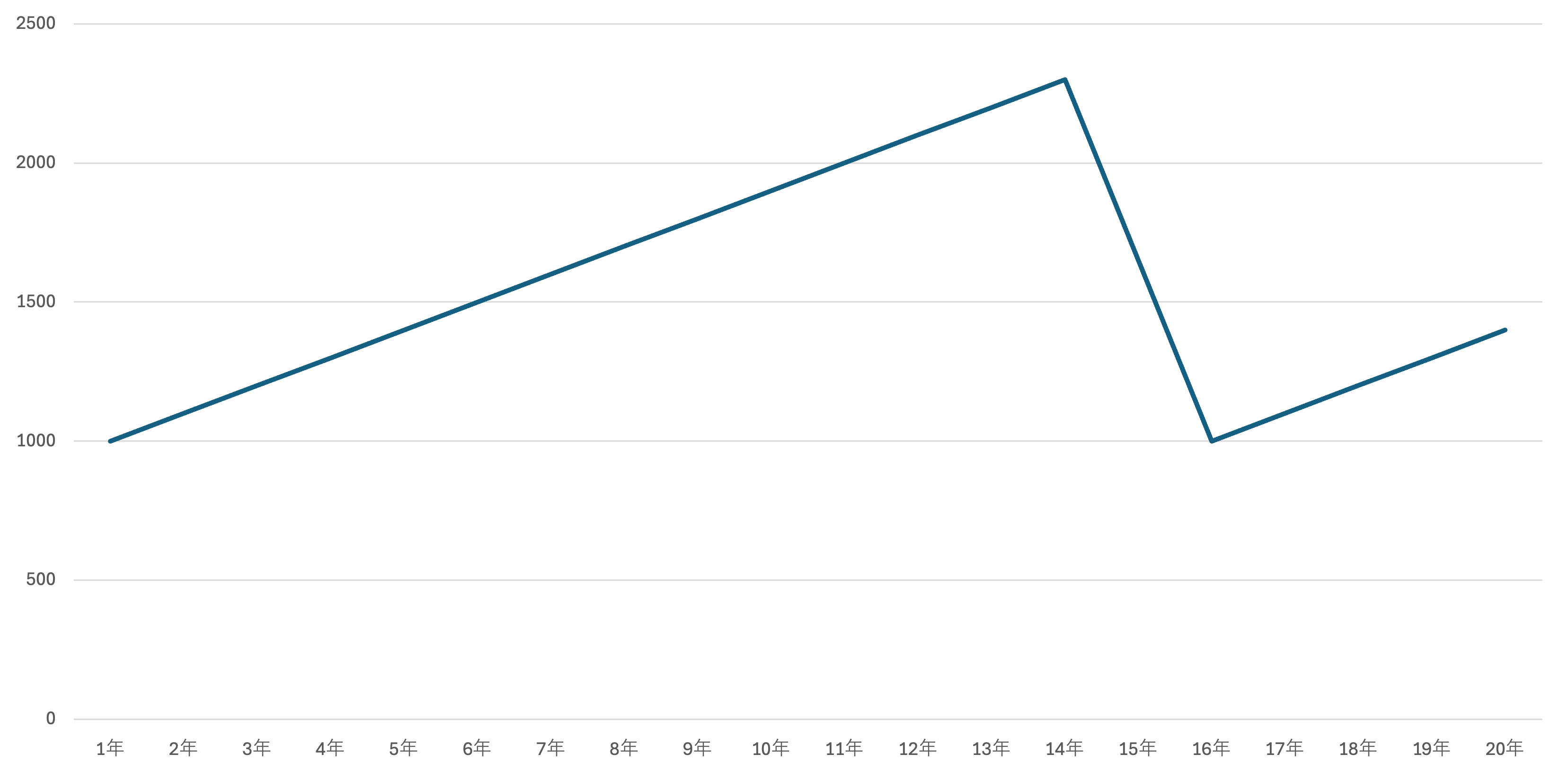

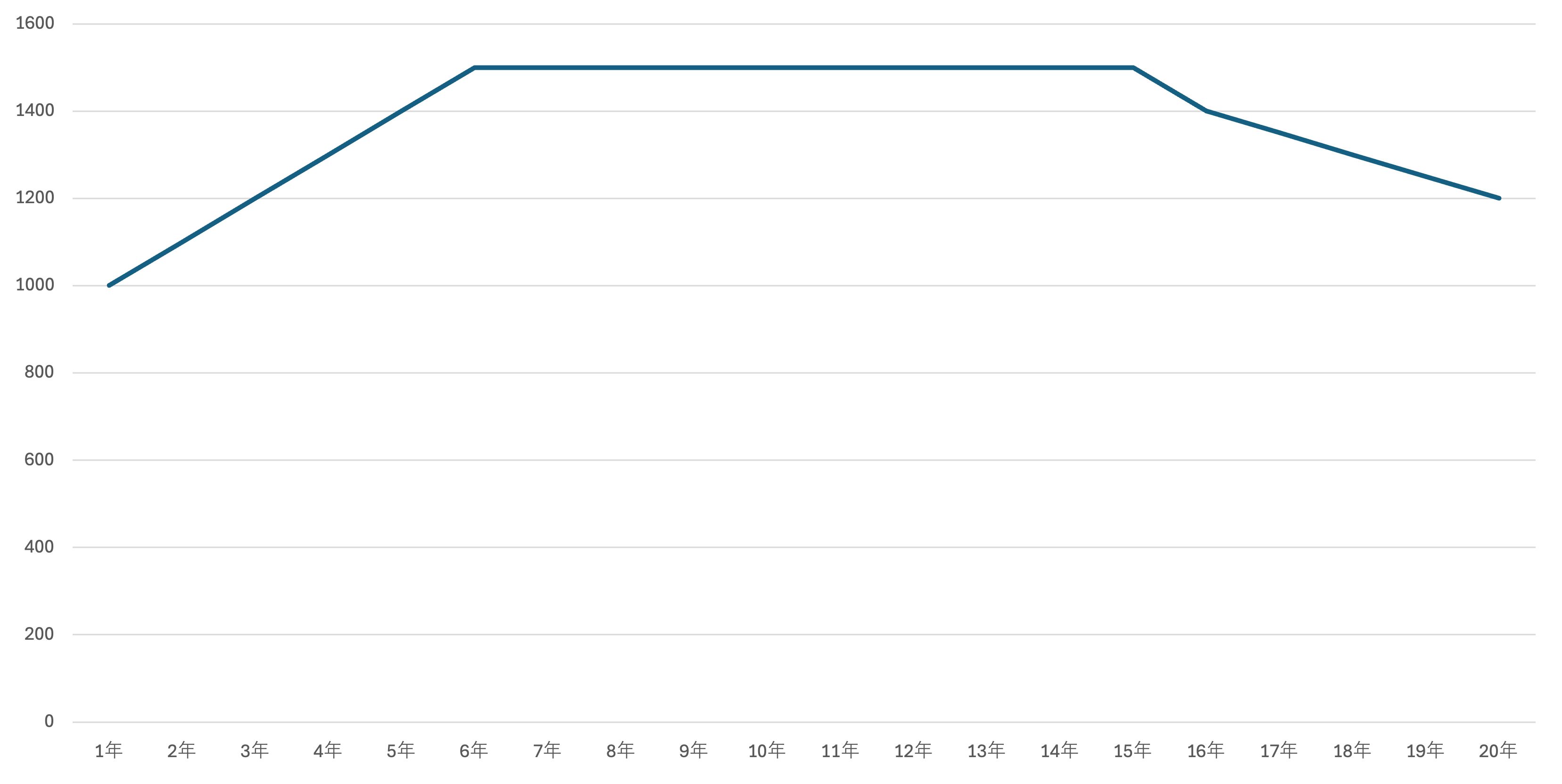

ドルコスト平均法を用いても損失が生じる代表的なケースは以下の3つです。(グラフの左軸は価格を示しています。)

価格が急激に下落するケース

1つ目のケースは、価格が急激に下落するケースです。

上記の価格で20年間にわたり毎月1万円を積立投資した場合、20年目の資産額は約212万円になります。

投資元本は合計で240万円に達しますが、最終的な資産額がこの元本を下回っているという結果が出ています。

価格が一定期間下落し続ける場合

2つ目のケースは、価格が一定期間下落し続けるケースです。

上記の価格で20年間にわたり毎月1万円を積立投資した場合、20年目の資産額は約233万円になります。

投資元本は合計で240万円に達しますが、最終的な資産額がこの元本をわずかに下回っているという結果が出ています。

価格が上昇せずに横ばいまたは下落を繰り返す場合

3つ目のケースは、価格が上昇せずに横ばいまたは下落を繰り返すケースです。

上記の価格で20年間にわたり毎月1万円を積立投資した場合、20年目の資産額は約186万円になります。

投資元本は合計で240万円に達しますが、最終的な資産額がこの元本を大きく下回っているという結果が出ています。

このように、ドルコスト平均法を利用しても、必ずしも利益が保証されるわけではなく、値動き次第では損失が発生する場合があります。

特に、投資の終盤に大幅な価格下落が発生した場合や、長期的な下落傾向が続く場合、購入単価が下がり続け、投資元本を回収することが難しくなります。

②投資した資金はリスクに晒される

ドルコスト平均法を用いることで、投資のタイミングを分散させることができますが、それが必ずしも投資のリスク全体を大幅に軽減するわけではありません。

この方法がリスクを軽減するとされる理由の一つは、現金を現金のまま保持している時間が長くなるからです。

しかし、これは単に投資する時期をずらしているだけであり、投資対象そのもののリスクを低減させるものではありません。

ドルコスト平均法では、資金を段階的に投資することによって、投資資産のリスクを徐々に高めていく形になります。

つまり、最初のうちはリスクの割合が小さく、その後、全資金が市場に投入されるにつれてリスクが増大するのです。

したがって、一括投資と比べてリスクが低いと感じられることもありますが、最終的に全額が投資される時点では、一括投資と同等のリスクを負うことになります。

さらに、ドルコスト平均法は市場の価格が下落した際に購入する単価が下がるため、心理的な安心感を提供する効果がありますが、これは投資の本質的なリスクを軽減するわけではありません。

むしろ、値下がり時にも投資を継続するという戦略的な姿勢を促すに過ぎません。

長期的な視点で見た場合、資産を増やすには、適切な資産配分や市場の成長に伴う価格上昇を狙うことが重要であり、ドルコスト平均法はその補助的な手段に過ぎないと言えます。

③一括投資よりも効率が悪い場合がある

一括投資では、投資資金を一度に全額市場に投入するため、その資金が早い段階からリターンを生み出すために働き始めます。

一方、ドルコスト平均法では、投資資金を段階的に少しずつ投入するため、手元に残っている資金が長い間投資されずに寝かされている状態になり、効率が下がってしまうのです。

また、一括投資では、早期に投資することによって複利の効果がより早く、そして強く発揮されます。

この複利の力は、時間が経つにつれてその効果が大きくなり、一括投資で早期に資金を投入すれば、それだけ複利の恩恵を早く享受できるため、長期的には大きなリターンを得る可能性が高まります。

特に、株価が右肩上がりに成長していく市場環境においては、ドルコスト平均法で少しずつ投資するよりも、一括投資を行った方が資産運用の成績が良くなる傾向があります。

市場が上昇しているときに資金を一気に投入することで、その上昇の恩恵を最大限に受けることができるからです。

これに対し、ドルコスト平均法では、投資のタイミングを分散するために、上昇する局面を十分に活用できず、一括投資と比較するとパフォーマンスが劣ることが多いのです。

したがって、長期的に株価が上昇することが予想される状況では、一括投資の方が運用効率が高く、ドルコスト平均法は一括投資に比べてリターンを最大化するのが難しいとされています。

④買い場を見極められる場合は機会損失になる

ドルコスト平均法は、毎月決まった金額を一定のペースで積み立てる投資法であり、初心者にとっては無難な選択肢とされています。

この方法は、投資を行うタイミングを分散させることによって、高値で購入してしまう高値掴みのリスクを軽減する狙いがあります。

一般的に、株価は短期的には上昇と下降を繰り返すことが多いため、どのタイミングで投資するべきかを正確に予測するのは非常に困難です。

しかし、株価の上昇と下降を高確率で予測できるのであれば、ドルコスト平均法はその優位性を活かせないどころか、むしろ不利に働く可能性があります。

具体的には、株価が一時的に大きく下落したタイミングでまとめて一括購入し、上昇した際にまとめて売却することで、ドルコスト平均法よりも高いリターンが期待できるでしょう。

そのため、市場の動きを正確に把握し、買い時と売り時を見極める能力がある場合は、一括投資の方が効率的であり、ドルコスト平均法を用いると機会損失につながることがあります。

⑤支払い手数料が増加する場合がある

投資を行う際に売買に手数料がかかる場合、最終的に同じ金額を投資するにしても、投資の回数を増やし1回当たりの投資額を小口化することで、合計の手数料が増えてしまう可能性があります。

これは、頻繁に取引を行うことで各取引に対して手数料が課されるため、取引回数が増えるほど支払う手数料の総額が膨らむからです。

特に、個別株の取引や手数料がかかるETF(上場投資信託)などに投資する場合には、この手数料の負担がリターンに与える影響が大きくなることがあります。

一括投資であれば、手数料を1回のみ支払うだけで済むため、長期的に見てコストを抑えることが可能です。

したがって、売買手数料がかかる金融商品に対してドルコスト平均法を適用する場合、手数料の積み重ねがパフォーマンスを悪化させる要因となるのです。

一方、ネット証券などで販売されている購入時の手数料がゼロの投資信託に積立投資する場合は、この問題が解消されます。

そのため、手数料が発生しない投資対象に積立を行うのであれば、ドルコスト平均法でも余計なコストをかけずに分散投資を続けることが可能です。

しかし、買い付け時に手数料が発生する投資対象を選ぶ場合には、取引回数が増えることによる手数料の累積に十分注意しなければなりません。

ドルコスト平均法のメリット

ドルコスト平均法のメリットは以下の6つ。

- リスク負担を軽減できる

- タイミング関係なく始めやすい

- 少額から始めやすい

- 長期的に投資を続けやすい

- 自動購入の商品を選べば手間がかからない

- 相場が上昇してなくても利益が期待できる

①リスク負担を軽減できる

一括投資でもドルコスト平均法でも、最終的には投資した資金が同じリスクに晒されることに変わりはありません。

ドルコスト平均法を用いても、投資対象そのもののリスクは下げられませんが、投資リスクを徐々に増やしていくことが可能です。

特に、株式市場など価格変動が大きい投資対象においては、短期的な価格の上下動を利用して平均購入単価を下げることができる点が、ドルコスト平均法の強みです。

市場が下落しているときには比較的多くの株式を購入でき、逆に市場が上昇しているときには少ない量を購入することになるため、高値掴みを防げます。

そのため、同じリスクを取る場合であっても、一気にリスクを取る一括投資よりも、徐々にリスクを増やしていくドルコスト平均法の方がリスク管理の観点から優れていると考えられます。

②タイミング関係なく始めやすい

一括投資の場合、価格が安いときに購入し、その後に価格が上昇したときに売却することが利益を上げるための基本です。

そのため、市場の価格変動を注意深く観察し、適切な売買のタイミングを見極める必要がありますが、投資経験が少ない人にとっては難易度が高く、精神的な負担を感じることでしょう。

一方で、ドルコスト平均法では、一定のペースで定額を投資していくため、購入単価が徐々に平均化されていくのが特徴です。

この手法を採用することで、投資するタイミングに関して細かく検討する必要がなくなり、高値で購入してしまうリスクを分散させることができます。

市場の動きを気にすることなく、思い立ったときにすぐに投資を始められるのは、ドルコスト平均法の大きなメリットといえるでしょう。

③少額から始めやすい

一括投資では、投資を開始する際にまとまった大きな金額を一度に用意しなければならず、初心者にとっては大きな資金負担やリスクを伴うことがあります。

まとまった資金がない場合には、チャンスを逃してしまったり、投資の開始自体を躊躇してしまったりすることもあります。

しかし、ドルコスト平均法であれば、少額からコツコツと投資を続けることができるため、若い世代や投資経験が浅い人でも手軽に資産形成を始めることが可能です。

そのため、初めての投資に対するハードルが低く、無理のない範囲で資産運用をスタートさせることができます。

また、少額からでも継続的に定額で購入を続けることで、平均購入単価を抑える効果が得られ、市場が上昇する際にはその成果がより実感しやすくなるでしょう。

したがって、ドルコスト平均法は、投資を始めたいけれども大きな資金を準備するのが難しい人や、リスクを少しずつ取りたいと考える人にとって、非常に有効な方法といえるのです。

④長期的に投資を続けやすい

通常、購入後に価格が下落すると、投資元本の減少により損失が発生し、精神的なダメージを受けやすくなります。

しかし、ドルコスト平均法では、価格が下落した際に安い価格で多くの株式や投資信託を購入できるため、短期的な価格の下落はむしろ投資を続ける上でプラスの効果をもたらします。

価格が上昇している時には自動的に購入する数量が減るため、高値掴みのリスクを抑えることができ、長期的に見てリスクの分散が期待できるのです。

これにより、価格が下がっても安く買えるチャンスと捉えることで、精神的な余裕を持って投資を継続することができる点が、ドルコスト平均法の大きな魅力と言えます。

また、日々の価格変動に対して敏感に反応しなくて良いことも、投資を長期的に続けやすくする要因の一つです。

株式市場は短期的に見ると大きな価格の上下動があり、日々の価格変動に反応しがちですが、定期的に同じ金額を投資するため、価格変動を気にする必要はありません。

こうした仕組みによって、投資に対する心理的な負担が軽減され、結果として安定的に長期投資を続けやすい環境が整います。

⑤自動購入の商品を選べば手間がかからない

ドルコスト平均法では、手動での購入も可能ですが、多くの証券会社や金融機関が自動で定期購入を行える金融商品を提供しています。

このような商品を利用すれば、投資を始める際に必要な手続きは最初の1回だけで済みます。

具体的には、初めに申し込みを行い、購入する金額や銘柄を選ぶことで、その後は自動的に定期購入が行われます。

この仕組みを活用すれば、毎月の投資額を手動で計算したり、取引を実行したりする必要はありません。

さらに、自動購入を選ぶことで、感情に左右されることなく、設定したプランに従って資産を着実に増やしていくことが可能です。

このように、ドルコスト平均法を活用し、自動購入できる商品を選ぶことで、手間をかけずにスムーズに投資を進められでしょう。

⑥相場が上昇してなくても利益が期待できる

一般的に、相場が右肩上がりであれば一括投資の方が効率的だと言われますが、実際の相場は急変することが多く、その動きを正確に予測するのは非常に困難です。

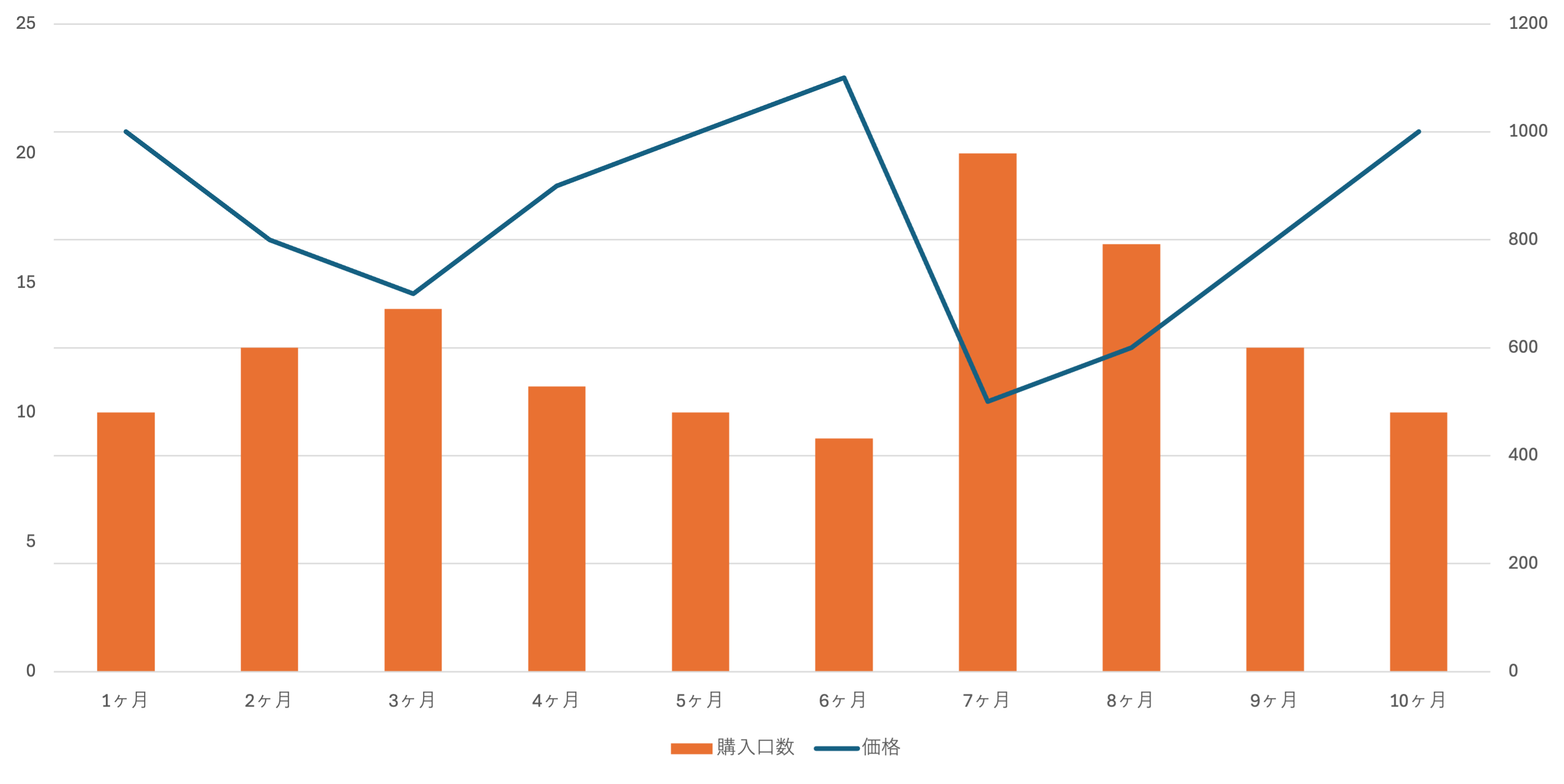

しかし、ドルコスト平均法を利用すれば、たとえ相場が右肩上がりではなくても、利益を期待できる点が大きなメリットです。

以下のグラフは、ある投資信託を毎月1万円ずつ10ヶ月間にわたって購入した場合のシミュレーション結果を示しています。

| 価格 | 購入口数 | |

| 1ヶ月 | 1,000 | 10口 |

| 2ヶ月 | 800 | 12.5口 |

| 3ヶ月 | 700 | 14口 |

| 4ヶ月 | 900 | 11口 |

| 5ヶ月 | 1,000 | 10口 |

| 6ヶ月 | 1,100 | 9口 |

| 7ヶ月 | 500 | 20口 |

| 8ヶ月 | 600 | 16.5口 |

| 9ヶ月 | 800 | 12.5口 |

| 10ヶ月 | 1,000 | 10口 |

このケースでは、最終的な資産額は125,500円となり、10万円の投資元本に対して25,500円の利益が得られました。

相場が一貫して上昇していたわけではなく、価格が上下する中での積立でしたが、結果として利益が得られたことがわかります。

このように、ドルコスト平均法を利用することで、購入時の相場が必ずしも最適でなくても、一定の利益を期待することが可能です。

ドルコスト平均法はおすすめ?

投資初心者におすすめ

ドルコスト平均法は、投資初心者におすすめの投資方法です。

この方法では、一定のペースで定額を投資していくため、購入単価が徐々に平均化され、リスクを分散できます。

投資のタイミングを考慮せずに始められるため、初心者でも気軽に取り組むことができるのが大きな魅力です。

また、まとまった資金がない場合には、価格が上昇している時に購入するチャンスを逃してしまったり、投資の開始自体を躊躇してしまったりすることもあります。

しかし、ドルコスト平均法では、少額からコツコツと投資を続けることができるため、若い世代や投資経験が浅い人でも手軽に資産形成を始めることが可能です。

この方法を利用すれば、長期的に安定した運用を行いながら、時間をかけて資産を増やしていくことができるでしょう。

100%安全な投資法ではない

ドルコスト平均法は少しずつリスクを増やしていく投資法であり、投資対象そのもののリスクを下げているわけではありません。

市場環境が厳しい場合や、経済状況が悪化しているときには、投資先の資産価値が減少することがあります。

特に、投資の終盤に大幅な価格下落が発生した場合や、長期的な下落傾向が続く場合は損失を出す可能性が高くなります。

そのため、ドルコスト平均法を利用する際には、この手法が100%安全ではないことを認識しておくことが必要です。

また、ドルコスト平均法を効果的に活用するには、以下の2点を押さえておくと良いでしょう。

- 下落局面においても投資を続けること

- 長期的な成長が見込める金融商品を選ぶこと

ドルコスト平均法を利用する際には、ただ毎月一定額を投資するだけではなく、下落時に適切な行動をとることや、投資先の選択にも工夫を凝らすことが必要です。

これらを意識することで、長期的な資産形成をより効果的に進めることができるでしょう。

ドルコスト平均法に関するQ&A

ドルコスト平均法が最強は嘘?

ドルコスト平均法は、少しずつリスクを増やせる点が魅力的ではありますが、最強というわけではありません。

市場全体が長期間にわたって低迷する場合や、選択した資産が期待通りに成長しない場合には、損失が出る可能性が高くなります。

したがって、ドルコスト平均法はあくまでリスク管理の一環であり、慎重に資産を運用することが重要です。

ドルコスト平均法と一括投資どっち?

ドルコスト平均法(定額積立)がおすすめです。

長期的に株価が右肩上がりに成長する傾向があるのであれば、一括投資の方が短期的には有利と言えます。

しかし、市場の動向や経済指標、政治的な要因などさまざまな要素が影響を与えるため、投資タイミングを見極めるのは非常に難しいです。

加えて、一括投資を行う際は、資産を一度に投入するため、相場の変動に対する精神的な負担が大きくなります。

一方で、ドルコスト平均法を採用することで、一定のペースで定額を積み立てることができ、購入単価が平均化されるため、リスクを分散しながら安心して投資を続けることが可能です。

投資初心者やリスクを抑えたい方にとっては、ドルコスト平均法がより適していると言えるでしょう。

ドルコスト平均法に適した期間は?

ドルコスト平均法に適した投資期間は、最低でも10年やそれ以上の長期的な期間が理想的です。

長期間にわたって資産を保有することで、市場の短期的な変動を乗り越えることができ、資産の成長を実現するチャンスが高まります。

特に、株式市場は長期的には上昇する傾向があるため、最低でも10年以上続けることで、より高いリターンを期待できるでしょう。

積立額を変えてもドルコスト平均法になる?

積立額を変えた場合、それはドルコスト平均法とは言えなくなります。

ドルコスト平均法の基本的な特徴は、定期的に一定の金額を投資することにあり、これによって購入単価が平均化されるのです。

しかし、積立投資を続けている限り、たとえ積立額が変わっても、暴落時には安く多くの量を購入できるというメリットがあります。

したがって、積立額の変動があっても、ドルコスト平均法のメリットを享受できるため、特に気にする必要はありません。

重要なのは、長期的に投資を続けることによって、資産の成長を促進することです。

投資対象によって効果は変わる?

投資対象によってドルコスト平均法の効果は大きく変わります。

例えば、個別株の場合、短期間での価格変動が非常に大きいため、ドルコスト平均法の効果がより顕著に現れることが多いです。

一方で、安定したインデックスファンドなどは、長期的に成長が見込まれるため、個別株ほど顕著な効果は期待できないものの、依然としてドルコスト平均法の効果は見込めます。

バリュー平均法とは?

バリュー平均法とは、資産運用において、設定した目標額に達するように月々の投資額を調整する方法です。

たとえば、一定期間内に目標額を達成するために、毎月10万円ずつ資産を増やす必要があると仮定しましょう。

最初に10万円分の投資信託を購入し、1カ月後に価格が上昇して12万5000円になった場合、その月には7万5000円分を追加で購入して、目標額(2ヶ月で20万円)を達成します。

逆に、次の月に価格が下落し、投資信託の累積額が16万円になった場合、目標額(3ヶ月分で30万円)を達成するために、14万円分を購入します。

つまり、相場が低迷しているときには、ドルコスト平均法以上に多く買い付けることが必要です。

さらに、バリュー平均法には、設定した目標額を超えた分の資産を売却するというルールもあります。

先ほどの例で、追加資金を投入せずとも目標額を超えることも考えられ、その際には、追加で投資を行うことなく、目標額を超えた分については売却を行います。

このように、バリュー平均法は市場の状況に応じて投資額を柔軟に調整できる特徴があり、投資目的に沿った運用を維持することが可能です。

まとめ

今回はドルコスト平均法は意味ないと言われる理由について解説しました。

- ドルコスト平均法は意味ないと言われる理由

- ドルコスト平均法のメリット

- ドルコスト平均法はおすすめ?

- ドルコスト平均法に関するQ&A

ドルコスト平均法は、投資初心者におすすめの投資方法です。

この手法では、投資のタイミングを考慮せずに始めることができるため、初心者でも気軽に取り組むことができるという大きな魅力があります。

さらに、少額からコツコツと投資を続けることができるため、若い世代や投資経験が浅い人でも手軽に資産形成を始めることが可能です。

ただ、ドルコスト平均法は少しずつリスクを増やしていく投資法であり、投資対象そのもののリスクを下げるものではありません。

特に、投資の終盤に大幅な価格下落が発生したり、長期的な下落傾向が続いたりする場合には、損失を出す可能性が高くなります。

そのため、ドルコスト平均法を利用する際には、この手法が100%安全ではないことをしっかりと認識しておくことが重要です。