悩んでいる人

悩んでいる人新NISAは少額でも意味ある?

このような悩みに答えます。

- NISAとは?

- 旧NISAと新NISAの違い

- 新NISAは少額でも意味ある?

- 新NISAで少額投資した場合のシミュレーション

- 新NISAで少額投資する場合のシミュレーション

- 新NISAの始め方

- 新NISAに関するQ&A

2024年にスタートした新NISAは、投資初心者にも最適な制度です。

非課税期間が無期限化され、投資上限額も大幅に引き上げられたことで、少額からでも無理なく長期的な資産形成を目指すことができるようになりました。

特に、これから資産形成を考える初心者や若い世代にとって、少額での投資はリスクを抑えつつも、将来の資産を育てるための有効な手段となるでしょう。

本記事では、少額投資がどのように将来のリターンに繋がるかを、具体的なシミュレーションを通じて解説します。

なお、新NISAを始めるには証券口座を開設する必要があります。

まだ口座を開設していない方はこれを機に開設しておきましょう。

【おすすめのネット証券】

| 三井住友カード利用者 | SBI証券 >> SBI証券のメリット・デメリットについて解説 |

| 楽天カード利用者 | 楽天証券 >> 楽天証券のメリット・デメリットについて解説 |

| au PAY カード利用者 | auカブコム証券 >> auカブコム証券のメリット・デメリットについて解説 |

| dカードまたは上記3つ以外のカード利用者 | マネックス証券 >> マネックス証券のメリット・デメリットについて解説 |

NISAとは?

NISAとは少額投資非課税制度のことで、株や投資信託を売却して利益が出た際に課税されない制度です。

投資を行うには証券口座を利用する必要があり、証券口座には課税口座(一般口座と特定口座)とNISA口座(非課税口座)があります。

課税口座で投資を行い利益を得たら20%の税金がかかりますが、NISA口座で投資を行えば税金がかかりません。

| 口座の種類 | 確定申告 | 年間取引報告書 | |

| 課税口座 | 一般口座 | 必要 | 自分で作成 |

| 特定口座(源泉徴収あり) | 原則不要 | 証券会社が作成 | |

| 特定口座(源泉徴収なし) | 譲渡益が発生した場合は必要 | 証券会社が作成 | |

| NISA口座(非課税口座) | なし | なし | |

特定口座(源泉徴収あり)と特定口座(源泉徴収なし)の違いは?

源泉徴収とは本来自分で納めるべき税金を証券会社が利益から引いて納めてくれること。

源泉徴収ありの場合、確定申告の手間が省けるというメリットがあります。

また、源泉徴収なしの場合、他の証券口座と損益通算をできたり、損失を来年以降に繰り越せるというメリットがあります。

サイト管理人

サイト管理人これから投資を始めたい方は特定口座(源泉徴収あり)とNISA口座を開設しておくと良いでしょう。

旧NISAと新NISAの違い

旧NISAと新NISAの違いは以下のとおり。

| 旧NISA | 新NISA | |||

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 併用の可否 | 併用不可 | 併用可 | ||

| 年間投資枠 | 40万円 | 120万円 | 120万円 | 240万円 |

| 非課税保有期間 | 20年間 | 5年間 | 無期限 | 無期限 |

| 非課税保有限度額 | 800万円 | 600万円 | 1,800万円(成長投資枠は1,200万円まで) | |

| 口座開設期間 | 2023年まで | 2023年まで | 恒久化 | |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 | 上場株式・投資信託等 | 長期の積立・分散投資に適した一定の投資信託 | 上場株式・投資信託等(除外条件あり) |

| 対象年齢 | 18歳以上 | |||

つみたて投資枠、成長投資枠とは?

つみたて投資枠は、旧制度のつみたてNISAを引き継いだ枠です。

長期の積立・分散投資に適した一定の投資信託に投資することができ、対象商品はつみたてNISAと同じです。

成長投資枠は、旧制度の一般NISAを引き継いだ枠で、つみたて投資枠の対象商品はもちろん、対象外の投資信託や株式にも投資をすることができます。

ただ、一般NISAよりも対象商品は制限されます。

新NISAの変更点について詳しく解説します。

①非課税保有期間の無期限化

旧NISAの保有期間は一般NISAで5年間、つみたてNISAで20年間です。

新NISAではつみたて投資枠も成長投資枠も無期限となります。

②口座開設期間の恒久化

旧NISAでは口座を開設して投資をすることができる期間が2023年までと決められていました。

このため、口座開設や投資開始時期が遅れるとNISAの恩恵を最大限受けられなくなってしまう事態が起り得ました。

しかし、口座開設期間が恒久化したことで、いつから始めても非課税保有限度額まで投資ができるようになったのです。

③非課税保有限度額の拡大&再利用可

旧NISAでの非課税保有限度額はつみたてNISAで800万円、一般NISAで600万円です。

一方、新NISAでの非課税保有限度額は1,800万円(成長投資枠は1,200万円)となっています。

また、新NISAで保有している商品を売却した場合、その分の簿価金額(買い付けた価格のこと)だけ翌年に非課税保有限度額が復活して再利用可能です。

例えば、新NISAで50万円購入した商品が倍の100万円になった時に20万円売却した場合、10万円枠を再利用できます。

なお、新NISAでは成長投資枠の上限が1,200万円となっていますが、つみたて投資枠の上限は1,800万円までです。

サイト管理人

サイト管理人そのため、以下のような使い分けも可能です。

- 全てつみたて投資枠

1,800万円を全てつみたて投資枠で運用。ただ、つみたて投資枠の上限は120万円/年であるため、使い切るのに15年はかかります。 - つみたて投資枠と成長投資枠の併用

例えば、つみたて投資枠(600万円)+成長投資枠(1,200万円)で運用。他にも、つみたて投資枠(900万円)+成長投資枠(900万円)などの組み合わせもあります。

④年間投資上限額の拡大

旧NISAの年間投資上限額はつみたてNISAが40万円、一般NISAが120万円です。

一方、新NISAはつみたて投資枠が120万円、成長投資枠が240万円です。

新NISAはつみたて投資枠と成長投資枠が併用できるため、最大360万円が年間投資額の上限になります。

⑤つみたて投資枠と成長投資枠の併用可

旧NISAでは、つみたてNISAと一般NISAは併用することができませんでした。

しかし、新NISAではつみたて投資枠と成長投資枠の併用が可能になったため、どちらか片方を選ぶ必要もなく、旧NISAよりも柔軟に投資を行えます。

新NISAは少額でも意味ある?

少額でも長期投資すれば資産を築くことが可能です。その理由は以下の2つ。

- 元本割れのリスクが減る

- 投資期間が長いと複利の効果が大きくなる

①元本割れのリスクが減る

下記の図は、金融庁がまとめた「資産・地域を分散して積立投資を行なった場合の運用成果の実績【保有期間別(5年、20年)】」を示しています。

このデータを見てわかるように、保有期間が5年と短い場合には元本割れが目立つ傾向があります。

一方で、保有期間が20年と長期にわたる場合には、元本割れしているケースはほとんど見られません。

このことから、長期的な積立投資を行うことで、市場の一時的な変動に左右されるリスクを大幅に軽減できることが示されています。

過去の実績が将来の運用成果を保証するものではありませんが、長期的な視点を持つことはリスク管理の観点からも非常に有効です。

②投資期間が長いと複利の効果が大きくなる

投資期間が長いほど、複利の効果がより強く働きます。

複利とは?

複利とは、元金に対して加えられた利息にもさらに利息がつく仕組みのことです。

これにより、お金が時間とともに雪だるま式に増えていく効果があります。

【単利と複利の違い】

単利では、利息は元金のみに対して計算されます。

一方、複利では、元金に加えてこれまでに得た利息にも利息がつきます。

【複利の具体例】

例えば、以下の条件で考えてみましょう。

- 元金(初めのお金):100万円

- 年利率:5%

- 投資期間:3年間

単利の場合

- 1年目:100万円 × 5% = 50,000円 → 合計105万円

- 2年目:100万円 × 5% = 50,000円 → 合計110万円

- 3年目:100万円 × 5% = 500円 → 合計115万円

複利の場合

- 1年目:100万円 × 5% = 50,000円 → 合計105万円

- 2年目:105万円 × 5% = 52,500円 → 合計110万2500円

- 3年目:110万2500円 × 5% = 55,125円 → 合計115万7625円

このように、複利では利息が増えるたびにその利息にも利息がつくため、時間が経つほどお金の増え方が加速します。

具体的には、毎月3万円を利回り4%の投資信託に積み立て続けた場合、30年後には資産額が約2,082万円ほどに達する計算です。

以下のグラフは、その際のシミュレーションを示しており、20年目あたりから資産の増加が急激に加速していることが確認できます。

これは、元本に対する利益が再投資されることで、時間とともに利益が利益を生む複利効果が次第に大きくなるためです。

したがって、投資額を増やすことも有効ですが、それ以上に投資期間を長く取ることが、最終的な資産額に大きな影響を与えます。

投資においては時間が最大の味方となり、複利の力を十分に引き出すためには、できるだけ早く投資を始め、長期的な視野で運用を続けることが重要です。

新NISAで少額投資した場合のシミュレーション

以下の条件に基づき、過去に投資した場合のシミュレーションを行いました。

- 使用するツール:金融庁「つみたてシミュレーター」

- 投資割合はオルカン(100%)

- 積立額は3万円/月

- ACWIのデータ(1988〜2023年まで)をもとに、複利効果を含めた平均利回りを筆者が算出

- 2024年3月時点のデータを使用

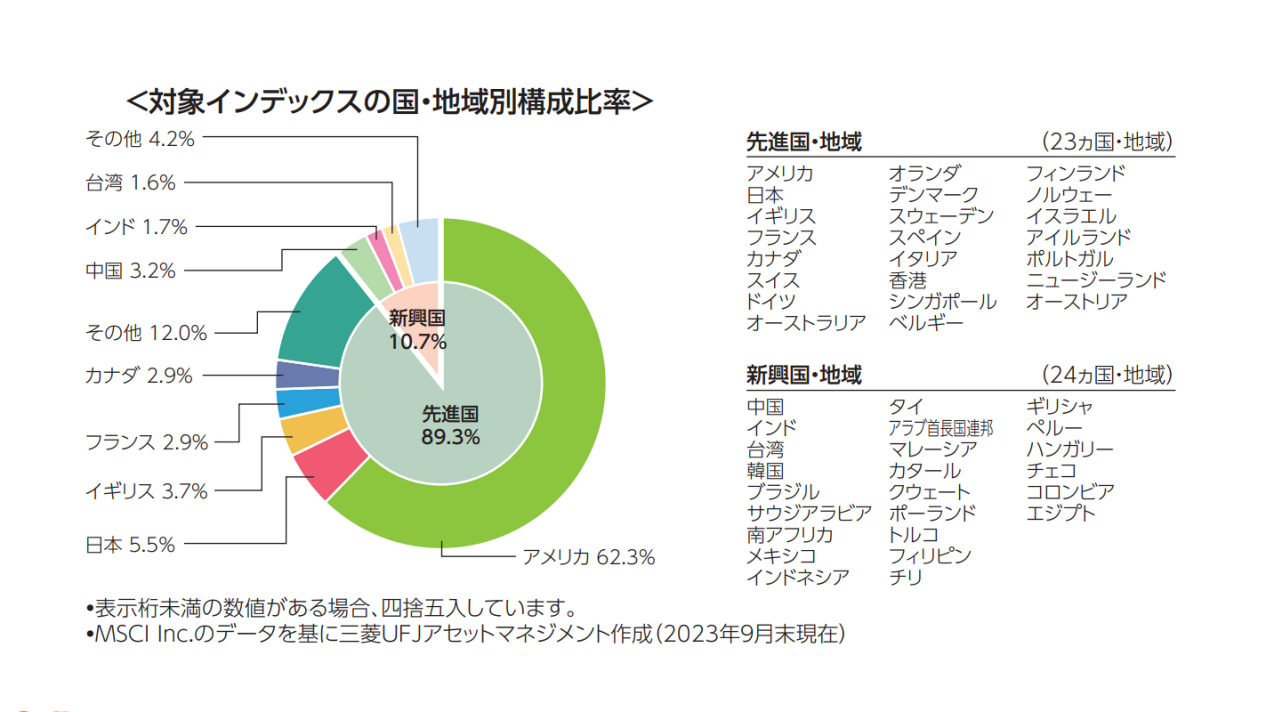

オルカンとは?

オルカンは三菱UFJアセットマネジメントが運用する「eMAXIS Slim 全世界株式(オールカントリー)」という投資信託です。

全世界株価指数「ACWI」に連動するインデックスファンドで、先進国(23ヵ国)・新興国(24ヵ国)の株式約3,000銘柄で構成されています。

人気・知名度が高く、「投信ブロガーが選ぶ!Fund of the year」では5回連続(2019年〜2023年)で第1位に輝いています。

そんなオルカンは、強い国には多く投資して弱い国には少なく投資する「時価総額加重平均」を用いています。

現在は米国が全体の62.3%を占め、日本は5.5%、英国は3.7%となっていますが、新興国がさらに成長すれば比率は大きく変わります。

その結果が以下の表・グラフになります。

積立期間が10年の場合

積立期間が10年の場合、合計投資額は360万円になります。

| 期間 | 平均利回り(複利込み) | 資産額(万円) |

| 1988〜1997年 | 11.91% | 686 |

| 1989〜1998年 | 9.81% | 608 |

| 1990〜1999年 | 7.97% | 548 |

| 1991〜2000年 | 10.15% | 620 |

| 1992〜2001年 | 8.73% | 572 |

| 1993〜2002年 | 5.83% | 487 |

| 1994〜2003年 | 6.74% | 512 |

| 1995〜2004年 | 8.51% | 565 |

| 1996〜2005年 | 8.87% | 576 |

| 1997〜2006年 | 8.50% | 564 |

| 1998〜2007年 | 6.25% | 498 |

| 1999〜2008年 | -2.03% | 326 |

| 2000〜2009年 | -0.04% | 359 |

| 2001〜2010年 | 0.21% | 364 |

| 2002〜2011年 | -0.72% | 347 |

| 2003〜2012年 | 5.30% | 473 |

| 2004〜2013年 | 7.52% | 534 |

| 2005〜2014年 | 8.42% | 562 |

| 2006〜2015年 | 5.53% | 479 |

| 2007〜2016年 | 3.95% | 441 |

| 2008〜2017年 | 5.34% | 474 |

| 2009〜2018年 | 12.08% | 693 |

| 2010〜2019年 | 11.70% | 678 |

| 2011〜2020年 | 12.49% | 710 |

| 2012〜2021年 | 17.11% | 940 |

| 2013〜2022年 | 13.21% | 741 |

| 2014〜2023年 | 11.98% | 689 |

積立期間が20年の場合

積立期間が20年の場合、合計投資額は720万円になります。

| 期間 | 平均利回り(複利込み) | 資産額(万円) |

| 1988〜2007年 | 9.05% | 2,016 |

| 1989〜2008年 | 3.72% | 1,066 |

| 1990〜2009年 | 3.89% | 1,087 |

| 1991〜2010年 | 5.06% | 1,242 |

| 1992〜2011年 | 3.90% | 1,088 |

| 1993〜2012年 | 5.57% | 1,318 |

| 1994〜2013年 | 7.13% | 1,588 |

| 1995〜2014年 | 8.46% | 1,872 |

| 1996〜2015年 | 7.18% | 1,593 |

| 1997〜2016年 | 6.20% | 1,419 |

| 1998〜2017年 | 5.80% | 1,354 |

| 1999〜2018年 | 4,79% | 1,204 |

| 2000〜2019年 | 5.42% | 1,295 |

| 2001〜2020年 | 6.17% | 1,414 |

| 2002〜2021年 | 7.83% | 1,730 |

| 2003〜2022年 | 9.18% | 2,050 |

| 2004〜2023年 | 9.72% | 2,197 |

積立期間が30年の場合

積立期間が30年の場合、合計投資額は1,080万円になります。

| 期間 | 平均利回り(複利込み) | 資産額(万円) |

| 1988〜2017年 | 7.80% | 4,294 |

| 1989〜2018年 | 6.44% | 3,280 |

| 1990〜2019年 | 6.26% | 3,168 |

| 1991〜2020年 | 7.48% | 4,026 |

| 1992〜2021年 | 8.13% | 4,591 |

| 1993〜2022年 | 8.06% | 4,526 |

| 1994〜2023年 | 8.72% | 5,182 |

新NISAで少額投資する場合のシミュレーション

積立期間が10年の場合

1988〜2023年における、10年ごとのACWI(オルカンが目標とする指数)の平均利回りは、7.60%です。

この利回りをもとにシミュレーションした結果は以下のようになります。(毎月の積立額は3万円)

| 投資期間 | 投資額(万円) | 資産額(万円) |

| 1年 | 36 | 37 |

| 5年 | 180 | 218 |

| 10年 | 360 | 537 |

積立期間が20年の場合

1988〜2023年における、20年ごとのACWI(オルカンが目標とする指数)の平均利回りは、6.42%です。

この利回りをもとにシミュレーションした結果は以下のようになります。(毎月の積立額は3万円)

| 投資期間 | 投資額(万円) | 資産額(万円) |

| 1年 | 36 | 37 |

| 5年 | 180 | 212 |

| 10年 | 360 | 503 |

| 15年 | 540 | 904 |

| 20年 | 720 | 1,457 |

積立期間が30年の場合

1988〜2023年における、30年ごとのACWI(オルカンが目標とする指数)の平均利回りは、7.56%です。

この利回りをもとにシミュレーションした結果は以下のようになります。(毎月の積立額は3万円)

| 投資期間 | 投資額(万円) | 資産額(万円) |

| 1年 | 36 | 37 |

| 5年 | 180 | 218 |

| 10年 | 360 | 536 |

| 15年 | 540 | 999 |

| 20年 | 720 | 1,673 |

| 25年 | 900 | 2,657 |

| 30年 | 1,080 | 4,091 |

新NISAの始め方

新NISAの始め方は以下のとおり。

- 証券口座を開設する

- ポートフォリオを決める

- 投資信託を積立購入する

①証券口座を開設する

投資信託を購入するには証券口座を開設する必要があります。

多くのネット証券ではNISA口座での取引手数料が無料になったので、使用するクレジットカードによって証券口座を選ぶと良いでしょう。

NISA口座(非課税口座)とは?

証券口座には課税口座(一般口座と特定口座)とNISA口座(非課税口座)があります。

課税口座で投資を行い利益を得たら20%の税金がかかりますが、NISA口座で投資を行えば税金がかかりません。

| 三井住友カード利用者 | SBI証券 >> SBI証券のメリット・デメリットについて解説 |

| 楽天カード利用者 | 楽天証券 >> 楽天証券のメリット・デメリットについて解説 |

| au PAY カード利用者 | auカブコム証券 >> auカブコム証券のメリット・デメリットについて解説 |

| dカードまたは上記3つ以外のカード利用者 | マネックス証券 >> マネックス証券のメリット・デメリットについて解説 |

サイト管理人クレジットカードで積立するとポイントが還元されます。

なお、マネックス証券のポイント還元率は1.1%とトップクラスの還元率を誇ります。

三井住友カードや楽天カード、au PAY カードを持っていない方は、マネックスカードを作成してマネックス証券を利用すると良いでしょう。

②ポートフォリオを決める

ポートフォリオとは、どれくらいの配分で金融商品の具体的な銘柄へ投資するかという組み合わせを指します。

当サイトで推奨しているポートフォリオは以下の3パターン。

- オルカン

- オルカン+インド

- オルカン+債券

※オルカンとは、三菱UFJアセットマネジメントが運用する「eMAXIS Slim 全世界株式(オール・カントリー)」のことです。

詳しくは「新NISAにおすすめのポートフォリオについて解説」をご覧ください。

サイト管理人新NISAでは投資信託(複数の投資家から資金を集め、専門のファンドマネージャーが運用する投資商品)を利用すると良いでしょう。

③投資信託を積立購入する

ポートフォリオを決めたら投資信託を積立購入します。

つみたて投資枠、成長投資枠とは?

新NISAでは、年間投資枠120万円の「つみたて投資枠」と年間投資枠240万円の「成長投資枠」が設けられています。

つみたて投資枠ではつみたて投資のみ行えますが、成長投資枠では一括投資とつみたて投資の両方が可能です。

そのため、つみたて投資に年間最大360万円あてることもできます。

なお、新NISAにおける非課税保有限度枠は1,800万円であり、最短5年で全ての枠を埋められます。

新NISAに関するQ&A

新NISAで枠が復活するタイミングは?

新NISAでは、資産を売却すると、その年に使った非課税枠が復活する仕組みになっています。

具体的に、もし保有している資産を3月に売却した場合、その非課税枠は翌年の2月から再利用が可能。

このため、売却後すぐに新たな投資を行うことはできませんが、翌年には再び非課税枠を活用して投資を行えます。

また、重要な点として、非課税枠の復活は売却した金額ではなく、元々の購入金額を基準に行われます。

例えば、購入時に1,000万円分の資産を取得し、その資産が値上がりして1,800万円になった場合でも、全てを売却して得た1,800万円が非課税枠に反映されるわけではありません。

サイト管理人翌年の非課税枠として復活するのは、あくまで元々購入した際の1,000万円です。

新NISAはいつから?

新NISAは2024年から導入され、これまでのNISA制度と比べて大きな変更が加えられました。

新NISAになり、非課税期間が無期限化・口座開設期間が恒久化されました。

また、投資上限額も大幅にアップしたため、より長期的で柔軟な運用ができるようになります。

新NISAはいつから始めるべき?

新NISAは、早めに始めることをおすすめします。

投資期間が長くなるほど、複利効果がより一層強まるため、時間を味方につけた資産形成が可能です。

特にネット証券では、100円程度の少額からでも積立投資を始めることができるため、まとまった資金がなくても安心して投資をスタートできます。

できるだけ早く行動に移し、少額でもコツコツと積み立てることで、将来的に大きなリターンを期待することができるでしょう。

新NISAを始めないとどうなる?

1990年~2020年まではデフレであったため、円の価値はほとんど下がりませんでした。

ですが、2023年は物価高騰が目立ち、この年の物価上昇率は3.1%となっています。

サイト管理人3.1%の物価上昇は円の価値が3.1%減少したことを意味します。

また、日本銀行は毎年2%の物価上昇を目標としており、今後も資産を円のまま銀行に置いておくと、利息はほとんどもらえず預けていた資産の価値が下がる可能性が高いです。

投資に対して恐怖感があるのは分かりますが、まずは円以外の資産を持つことを意識すると良いでしょう。

詳しくは「新NISAを始めるべき理由は?始めないとどうなる?」をご覧ください。

まとめ

今回は新NISAを少額でも始めるべき理由について解説しました。

- NISAとは?

- 旧NISAと新NISAの違い

- 新NISAは少額でも意味ある?

- 新NISAで少額投資した場合のシミュレーション

- 新NISAで少額投資する場合のシミュレーション

- 新NISAの始め方

- 新NISAに関するQ&A

シミュレーションの結果から明らかなように、少額であっても長期投資を行うことで、資産を着実に増やすことは十分に可能です。

特に、オルカンに関して言えば、積立期間が10年間の場合には、利回りがマイナスとなり、元本割れする期間が複数回見られました。

しかし、積立期間が20年や30年に延びると、そうしたマイナス期間は存在しなくなります。

このことは、長期投資を行うことで複利効果が強化されるだけでなく、元本割れのリスクも大幅に抑えられることを示しています。

したがって、投資期間を長く確保するためにも、新NISAはできるだけ早い段階で始めることが望ましいでしょう。

早期の投資開始が、将来的な資産形成において大きな差を生む可能性があります。

なお、新NISAを始めるには証券口座を開設する必要があります。

まだ口座を開設していない方はこれを機に開設しておきましょう。

【おすすめのネット証券】

| 三井住友カード利用者 | SBI証券 >> SBI証券のメリット・デメリットについて解説 |

| 楽天カード利用者 | 楽天証券 >> 楽天証券のメリット・デメリットについて解説 |

| au PAY カード利用者 | auカブコム証券 >> auカブコム証券のメリット・デメリットについて解説 |

| dカードまたは上記3つ以外のカード利用者 | マネックス証券 >> マネックス証券のメリット・デメリットについて解説 |