悩んでいる人

悩んでいる人新NISAは無職でも利用できる?

このような悩みに答えます。

- 新NISAは無職でも利用可能

- 無職の方が新NISAを始める際に知っておくべきこと

- 無職の方が証券会社を選ぶ際のポイント

- 無職の方におすすめの証券会社4選

- 新NISAの始め方

- 新NISAに関するQ&A

- 無職の方が新NISAを始める際の注意点

2024年から導入された新NISAは、投資で得た利益を一定額まで非課税とする制度です。

この新しい制度は、所得に関係なく利用でき、税制優遇を受けながら将来に向けた資産を積み立てることが可能です。

無職の方は定期的な収入がないため投資を難しく感じるかもしれませんが、新NISAは無職でも利用でき、少額でリスクを抑えた資産運用が可能です。

本記事では、新NISAの基本的な仕組みや安心して資産形成に取り組むための具体的な方法、どのような投資先を選ぶべきかについて詳しく解説します。

最適な選択を見つけるための指針として、ぜひご活用ください。

なお、新NISAを利用して投資を始めるには証券口座を開設する必要があります。

まだ口座を開設していない方はこれを機に開設しておきましょう。

【おすすめのネット証券】

| 三井住友カード利用者 | SBI証券 >> SBI証券のメリット・デメリットについて解説 |

| 楽天カード利用者 | 楽天証券 >> 楽天証券のメリット・デメリットについて解説 |

| au PAY カード利用者 | auカブコム証券 >> auカブコム証券のメリット・デメリットについて解説 |

| dカードまたは上記3つ以外のカード利用者 | マネックス証券 >> マネックス証券のメリット・デメリットについて解説 |

新NISAは無職でも利用可能

新NISAは無職の方でも利用できます。

新NISAは日本に住む18歳以上の成人であれば、誰でも利用できる制度です。

定職に就いているか、就いていないかは新NISAの利用条件に入っていません。

サイト管理人

サイト管理人学生でも利用可能です。

なお、新NISAで投資を行うには、銀行や証券会社などの金融機関でNISA口座(非課税口座)を開設する必要があります。

証券口座は無職でも開設できる

証券口座には課税口座(一般口座と特定口座)とNISA口座(非課税口座)があります。

| 口座の種類 | 確定申告 | 年間取引報告書 | |

| 課税口座 | 一般口座 | 必要 | 自分で作成 |

| 特定口座(源泉徴収あり) | 必要 | 証券会社が作成 | |

| 特定口座(源泉徴収なし) | どちらでも良い | 証券会社が作成 | |

| NISA口座(非課税口座) | なし | なし | |

特定口座(源泉徴収あり)と特定口座(源泉徴収なし)の違いは?

源泉徴収とは本来自分で納めるべき税金を証券会社が利益から引いて納めてくれること。

源泉徴収ありの場合、確定申告の手間が省けるというメリットがあります。

また、源泉徴収なしの場合、他の証券口座と損益通算をできたり、損失を来年以降に繰り越せるというメリットがあります。

課税口座で投資を行い利益を得たら20%の税金がかかりますが、NISA口座で投資を行えば税金がかかりません。

証券口座は日本の居住者であれば誰でも開設でき、無職の方でも開設可能です。

ただ、口座名義人が18歳未満で未成年の場合、親権者による手続きが必要となります。

税務署調査に職業は関係ない

新NISAは投資で得た利益を上限額までであれば非課税にする制度です。

そのため、複数の証券会社でNISA口座を開設できてしまったら、非課税となる投資益が増えてしまいます。

よって、複数の証券会社でNISA口座を開設できないよう税務署調査が設けられています。

NISA口座を開設する際に税務署審査がありますが、無職でも通ります。

税務署審査はNISA口座が二重に開設されていないかの確認が目的で、無職かどうかは全く関係ありません。

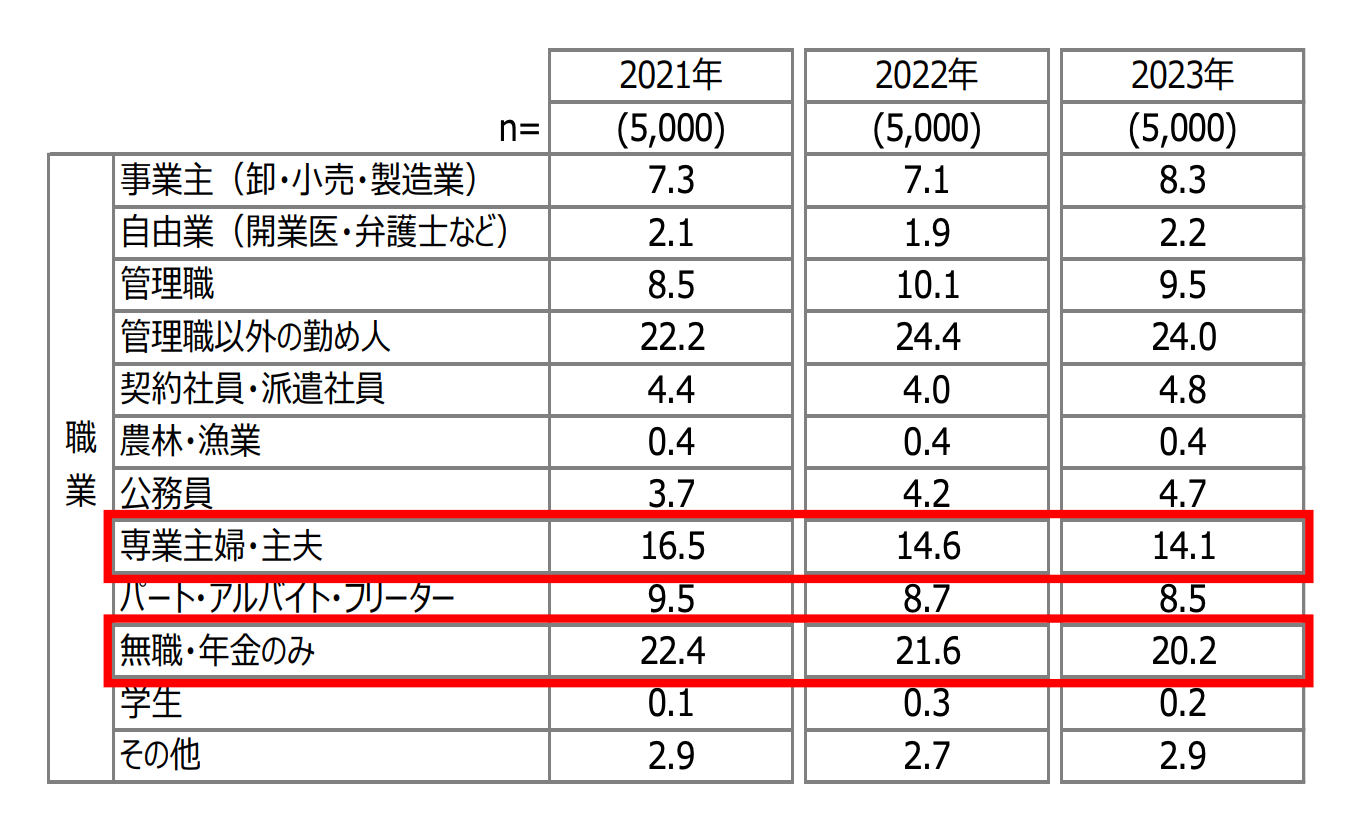

投資を行っている無職の方の割合

日本証券業協会の全国調査によると、「専業主婦・主夫」、「無職・年金のみ」の有価証券保有者の割合は全体の34.3%を占めています。

現在、無職の方でもNISA制度を活用し、少額から投資を始めている方が多く見られます。

これから始める方も、安心してチャレンジしてみてはいかがでしょうか。

新NISAを利用している無職の方の意見・口コミ

新NISAを実際に利用している無職の方の意見・口コミは以下のとおりです。

新NISA、今は無職だけどとりあえずはSP500に月3万くらいか

— 松 (@0681hakutaka) November 18, 2023

この半月ほど、節約しているおかげで預金の減りが緩くなったのと、おそらく新NISAの駆け込み需要が影響しているのか?日経平均株価が好調なこともあり、

— K e n T a (@kenta_feels_ayu) February 17, 2024

無職なのに資金額全体としては右肩上がりを示してる。

使ってるはずなのに、お金が減らないどころかむしろ増えていく、不思議な感覚。 pic.twitter.com/371tgCJFmv

無職になってiDeCoどうするか問題。

— うなぎ サイドFIRE生活 (@5inkyosan) February 12, 2024

年金免除はやらない

資金余裕あり、新NISAは5年で埋める

iDeCoは税制優遇ある

ということで継続。

あとは掛金どうするか問題…

無職にびびって現金比率高めたけど、高めすぎた感もあるのでしばらくは掛金現状維持で積立継続かな…。

FIREも悩ましい

新NISA始めました。

— たけはやみ (@sntree0603tty) January 6, 2024

無職の今は、まずは小さな1歩から。

ゆっくりお金持ちになる。

旧つみたてNISAでは貯めたお金で楽器を買いました。

ありがとう三菱UFJ銀行。

よろしくauカブコム証券。

クレカ積立てでインド株と米国株(運用は日本の企業)、

Pontaポイントでファインゴールドに投資します。 pic.twitter.com/04AR5fEapj

新NISAで360万全額オルカンに突っ込んだ無職です

— ばじる (@alla__genovese) January 8, 2024

無職の方が新NISAを始める際に知っておくべきこと

無職の方が新NISAを始める際に知っておくべきことは以下の5つ。

- 証券口座を開設するための条件

- 証券口座の開設に必要な書類

- 職業欄は「無職」でもOK

- 金融資産欄は「0円」でもOK

- NISA口座の開設基準

①証券口座を開設するための条件

無職でも口座を開設できますが、それ以前に一定の条件をクリアしていないと開設不可と判断されてしまいます。

以下の3つが証券会社で口座開設するための前提条件となっています。

【証券口座を開設するための条件】

- 国内に住んでいる

- 反社会勢力ではない

- 申込を本人が行っている

基本的に日本の居住者である事が開設するための条件で、国内に住んでいれば口座は開設できます。

反社会勢力との関りがある場合には、口座は開設できないことに加え、本人が申込を行うことも前提条件です。

サイト管理人これは脱税などの犯罪に口座が利用されないための処置です。

前提条件がクリアできていない場合には職業の有無にかかわらず開設不可となってしまいます。

②証券口座の開設に必要な書類

証券口座の開設には、マイナンバーカードや運転免許証など本人確認書類が必要です。

本人確認に使う書類は、マイナンバーカードもしくは運転免許証がおすすめです。

どちらも持っていない方は無料で作成できるマイナンバーカードが良いでしょう。

③職業欄は「無職」でもOK

職業欄に「無職」と入力しても、問題なく手続きを進められます。

証券口座やNISA口座を開設する際には、金融機関が職業の確認を求めることが法律で義務付けられています。

これは主にマネーロンダリングやテロ資金供与などの不正行為を防ぐためです。

また、日本に居住している18歳以上の方であれば、NISA口座を開設することが可能です。

したがって、職業欄に「無職」と入力しても特に支障はありません。

④金融資産欄は「0円」でもOK

金融資産欄に「0円」と入力しても、証券口座・NISA口座は開設できます。

資産金融資産の状況は、口座開設可否の条件とは全く関係ないため、現状を正直に書きましょう。

⑤NISA口座の開設基準

NISA口座の審査基準は、証券口座の審査基準に加えて1人1口座となります。

複数の金融機関にNISA口座開設の申請をしている場合は、一つの金融機関しか審査に通りません。

また、証券口座と異なり、未成年(18歳未満)は新NISA制度の対象外です。

なお、NISA口座は開設して1年が経過すれば、他の金融機関に変更可能です。

無職の方が証券会社を選ぶ際のポイント

無職の方が証券会社を選ぶ際のポイントは以下の3つ。

- 最低積立金額が低い

- 手数料が安い

- ポイントが付与される

①最低積立金額が低い

投資を始める際、まずは最低積立金額が低い証券会社を選ぶことがポイントです。

投資においては、長期的に継続することが重要ですが、最低積立金額が高いと続けるのが難しくなることがあります。

最低積立金額が低ければ、無理なく投資を始められるため、最初のステップとして安心です。

| 大手ネット証券 | SBI証券 | 100円〜 |

| 楽天証券 | 100円〜 | |

| マネックス証券 | 100円〜 | |

| 松井証券 | 100円〜 | |

| auカブコム証券 | 100円〜 | |

| 銀行・メガバンク | ゆうちょ銀行 | 1,000円〜 |

| 三井住友銀行 | 10,000円〜 | |

| 三菱UFJ銀行 | 1,000円 | |

| りそな銀行 | ネット:1,000円〜 店頭:10,000円〜 | |

| みずほ銀行 | 1,000円〜 |

特にネット証券は、銀行と比べて最低積立金額が低いことが多いため、ネット証券を選ぶと良いでしょう。

②手数料が安い

投資を行う際には、手数料の安さが得られる利益に大きく影響します。

手数料が低いほど、投資によって得た利益を最大限に活かすことができるため、手数料は非常に重要です。

ただ、大手のネット証券では、NISA口座での取引手数料が無料となっているため、NISA口座を利用する場合は手数料を気にする必要はありません。

ネット証券を利用することで、手数料の負担を考慮することなく、安心して投資に集中することができるでしょう。

③ポイントが付与される

大手ネット証券では、クレジットカードを利用して投資信託の積立投資を行うと、ポイントが還元されるサービスがあります。

たとえ還元率が低くても、投資額が大きくなればその分還元されるポイントも増えるため、ポイントは無視できない要素です。

実際、各証券会社の還元率は異なり、以下の表にその詳細をまとめています。

| SBI証券 | 0.5〜3.0% |

| 楽天証券 | 0.5〜1.0% |

| マネックス証券 | 0.2〜1.1% |

| 松井証券 | クレカ積立不可 |

| auカブコム証券 | 1.0〜5.0% |

還元率が高いと、プラチナカードや特定のサービスの利用が必要など、条件がつくことが多いです。

この中で実質的な還元率が最も高いのはマネックス証券で、積立額が5万円以下で1.1%還元されます。

無職の方におすすめの証券会社4選

無職の方におすすめの証券会社は以下の4つ。

- SBI証券

- 楽天証券

- マネックス証券

- auカブコム証券

①SBI証券

| 使用可能なクレジットカード | 三井住友カード、Olive |

| ポイント | Vポイント Pontaポイント dポイント JALマイル PayPayポイント |

| ポイント還元率 | 0.5〜3.0% |

| 最低積立金額 | 100円〜 |

| こんな人におすすめ | 三井住友カードやOlive利用者 口座開設数No.1のネット証券を利用したい方 |

②楽天証券

| 使用可能なクレジットカード | 楽天カード |

| ポイント | 楽天ポイント |

| ポイント還元率 | 0.5〜1.1% |

| 最低積立金額 | 100円〜 |

| こんな人におすすめ | 楽天ユーザー |

③マネックス証券

| 使用可能なクレジットカード | マネックスカード dカード |

| ポイント | マネックスポイント dポイント |

| ポイント還元率 | 0.2〜1.1% |

| 最低積立金額 | 100円〜 |

| こんな人におすすめ | クレカ積立でポイントを効率的に貯めたい 三井住友カードや楽天カード、au Pay カード以外を利用している |

④auカブコム証券

| 使用可能なクレジットカード | au Pay カード |

| ポイント | Pontaポイント |

| ポイント還元率 | 1.0〜5.0% |

| 最低積立金額 | 100円〜 |

| こんな人におすすめ | auユーザー UQモバイル利用者 |

新NISAの始め方

新NISAの始め方は以下のとおり。

- 証券口座を開設する

- ポートフォリオを決める

- 投資信託を積立購入する

①証券口座を開設する

投資信託を購入するには証券口座を開設する必要があります。

多くのネット証券ではNISA口座での取引手数料が無料になったので、使用するクレジットカードによって証券口座を選ぶと良いでしょう。

NISA口座(非課税口座)とは?

証券口座には課税口座(一般口座と特定口座)とNISA口座(非課税口座)があります。

課税口座で投資を行い利益を得たら20%の税金がかかりますが、NISA口座で投資を行えば税金がかかりません。

| 三井住友カード利用者 | SBI証券 >> SBI証券のメリット・デメリットについて解説 |

| 楽天カード利用者 | 楽天証券 >> 楽天証券のメリット・デメリットについて解説 |

| au PAY カード利用者 | auカブコム証券 >> auカブコム証券のメリット・デメリットについて解説 |

| dカードまたは上記3つ以外のカード利用者 | マネックス証券 >> マネックス証券のメリット・デメリットについて解説 |

サイト管理人

サイト管理人クレジットカードで積立するとポイントが還元されます。

なお、マネックス証券のポイント還元率は1.1%とトップクラスの還元率を誇ります。

三井住友カードや楽天カード、au PAY カードを持っていない方は、マネックスカードを作成してマネックス証券を利用すると良いでしょう。

②ポートフォリオを決める

ポートフォリオとは、どれくらいの配分で金融商品の具体的な銘柄へ投資するかという組み合わせを指します。

当サイトで推奨しているポートフォリオは以下の3パターン。

- オルカン

- オルカン+インド

- オルカン+債券

※オルカンとは、三菱UFJアセットマネジメントが運用する「eMAXIS Slim 全世界株式(オール・カントリー)」のことです。

詳しくは「新NISAにおすすめのポートフォリオについて解説」をご覧ください。

サイト管理人新NISAでは投資信託(複数の投資家から資金を集め、専門のファンドマネージャーが運用する投資商品)を利用すると良いでしょう。

③投資信託を積立購入する

ポートフォリオを決めたら投資信託を積立購入します。

つみたて投資枠、成長投資枠とは?

新NISAでは、年間投資枠120万円の「つみたて投資枠」と年間投資枠240万円の「成長投資枠」が設けられています。

つみたて投資枠ではつみたて投資のみ行えますが、成長投資枠では一括投資とつみたて投資の両方が可能です。

そのため、つみたて投資に年間最大360万円あてることもできます。

なお、新NISAにおける非課税保有限度枠は1,800万円であり、最短5年で全ての枠を埋められます。

新NISAに関するQ&A

NISAとは?

NISAとは少額投資非課税制度のことで、株や投資信託を売却して利益が出た際に課税されない制度です。

投資を行うには証券口座を利用する必要があり、証券口座には課税口座(一般口座と特定口座)とNISA口座(非課税口座)があります。

課税口座で投資を行い利益を得たら20%の税金がかかりますが、NISA口座で投資を行えば税金がかかりません。

| 口座の種類 | 確定申告 | 年間取引報告書 | |

| 課税口座 | 一般口座 | 必要 | 自分で作成 |

| 特定口座(源泉徴収あり) | 原則不要 | 証券会社が作成 | |

| 特定口座(源泉徴収なし) | 譲渡益が発生した場合は必要 | 証券会社が作成 | |

| NISA口座(非課税口座) | なし | なし | |

特定口座(源泉徴収あり)と特定口座(源泉徴収なし)の違いは?

源泉徴収とは本来自分で納めるべき税金を証券会社が利益から引いて納めてくれること。

源泉徴収ありの場合、確定申告の手間が省けるというメリットがあります。

また、源泉徴収なしの場合、他の証券口座と損益通算をできたり、損失を来年以降に繰り越せるというメリットがあります。

サイト管理人これから投資を始めたい方は特定口座(源泉徴収あり)とNISA口座を開設しておくと良いでしょう。

旧NISAと新NISAの違い

旧NISAと新NISAの違いは以下のとおり。

| 旧NISA | 新NISA | |||

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 併用の可否 | 併用不可 | 併用可 | ||

| 年間投資枠 | 40万円 | 120万円 | 120万円 | 240万円 |

| 非課税保有期間 | 20年間 | 5年間 | 無期限 | 無期限 |

| 非課税保有限度額 | 800万円 | 600万円 | 1,800万円(成長投資枠は1,200万円まで) | |

| 口座開設期間 | 2023年まで | 2023年まで | 恒久化 | |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 | 上場株式・投資信託等 | 長期の積立・分散投資に適した一定の投資信託 | 上場株式・投資信託等(除外条件あり) |

| 対象年齢 | 18歳以上 | |||

つみたて投資枠、成長投資枠とは?

つみたて投資枠は、旧制度のつみたてNISAを引き継いだ枠です。

長期の積立・分散投資に適した一定の投資信託に投資することができ、対象商品はつみたてNISAと同じです。

成長投資枠は、旧制度の一般NISAを引き継いだ枠で、つみたて投資枠の対象商品はもちろん、対象外の投資信託や株式にも投資をすることができます。

ただ、一般NISAよりも対象商品は制限されます。

詳しくは「新NISAとは何かについて分かりやすく解説」をご覧ください。

新NISAを始めないとどうなる?

1990年~2020年まではデフレであったため、円の価値はほとんど下がりませんでした。

ですが、2023年は物価高騰が目立ち、この年の物価上昇率は3.1%となっています。

サイト管理人3.1%の物価上昇は円の価値が3.1%減少したことを意味します。

また、日本銀行は毎年2%の物価上昇を目標としており、今後も資産を円のまま銀行に置いておくと、利息はほとんどもらえず預けていた資産の価値が下がる可能性が高いです。

投資に対して恐怖感があるのは分かりますが、まずは円以外の資産を持つことを意識すると良いでしょう。

詳しくは「新NISAを始めるべき理由は?始めないとどうなる?」をご覧ください。

無職の方が新NISAを始める際の注意点

申込時に虚偽の情報を書かない

金融機関で口座を開設する際は、申込書類に虚偽の情報を記載しないよう十分に注意しましょう。

不正確な情報や嘘を書いてしまうと、口座開設自体ができなくなったり、場合によっては今後の取引に悪影響を及ぼす可能性があります。

個人情報は正確かつ正直に記載することが、スムーズな手続きのためにも重要です。

また、金融機関との信頼関係を築くためにも、ありのままの内容を記入することが求められます。

源泉徴収ありの特定口座を選ぶ

証券口座を開設する際は、一般口座、特定口座(源泉徴収あり)、特定口座(源泉徴収なし)の中から1つを選ぶ必要があります。

| 口座の種類 | 確定申告 | 年間取引報告書 | |

| 課税口座 | 一般口座 | 必要 | 自分で作成 |

| 特定口座(源泉徴収あり) | 原則不要 | 証券会社が作成 | |

| 特定口座(源泉徴収なし) | 譲渡益が発生した場合は必要 | 証券会社が作成 | |

| NISA口座(非課税口座) | なし | なし | |

特定口座(源泉徴収あり)と特定口座(源泉徴収なし)の違いは?

源泉徴収とは本来自分で納めるべき税金を証券会社が利益から引いて納めてくれること。

源泉徴収ありの場合、確定申告の手間が省けるというメリットがあります。

また、源泉徴収なしの場合、他の証券口座と損益通算をできたり、損失を来年以降に繰り越せるというメリットがあります。

特にこだわりがなければ、特定口座(源泉徴収あり)を選ぶのがおすすめです。

源泉徴収ありの特定口座を利用することで、確定申告をする必要がなく、証券会社があなたの代わりに税金を税務署に納めてくれます。

また、NISA口座での取引は非課税となるため、こちらも確定申告などの手続きを行う必要はありません。

控除対象外になる可能性がある

控除とは、税金を計算する際に課税対象となる所得から特定の金額を差し引くことで、これにより収める税金が減額されます。

特定口座(源泉徴収あり)では、確定申告が不要であるため、いくら利益が出ても控除に影響を及ぼしません。

ただ、一般口座や特定口座(源泉徴収なし)では、合計所得金額が48万円を超えると、配偶者控除や扶養控除の対象外となります。

配偶者控除とは?

配偶者控除は、納税者の配偶者が一定の所得基準を満たしている場合に、納税者の所得から一定額を控除できる制度です。

この控除の目的は、専業主婦・主夫やパートタイム労働者など、収入の少ない配偶者を持つ家庭の税負担を軽減することです。

- 適用条件:配偶者の年間所得が48万円以下の場合

- 控除額:納税者の所得に応じて異なりますが、最大38万円の控除を受けられます

- 配偶者特別控除:配偶者の所得が48万円を超えるが133万円以下の場合、段階的に控除額が減少する特別な制度です

扶養控除とは?

扶養控除は、納税者が扶養している親や子供、その他の家族がいる場合に、納税者の所得から一定額を控除できる制度です。

- 適用条件:扶養家族が16歳以上で、年間所得が48万円以下であること

- 控除額:基本控除額は一人あたり38万円ですが、扶養する家族の年齢や条件により、63万円(例えば70歳以上の親など)に増える場合もあります

なお、合計所得金額が48万円超~133万円以下の場合、配偶者特別控除が受けられ、段階的に控除額が減少します。

まとめ

今回は新NISAは無職でも始められるのかについて解説しました。

- 新NISAは無職でも利用可能

- 無職の方が新NISAを始める際に知っておくべきこと

- 無職の方が証券会社を選ぶ際のポイント

- 無職の方におすすめの証券会社4選

- 新NISAの始め方

- 新NISAに関するQ&A

- 無職の方が新NISAを始める際の注意点

新NISAは、18歳以上の日本居住者であれば誰でも利用できる制度です。

このため、職業に関係なく、無職の方でも問題なく利用することができます。

実際、無職の方々でも新NISAを活用して資産運用を行っているケースは珍しくありません。

投資は長期間にわたって継続することが重要であり、早期に始めるほどその効果を実感しやすくなります。

資産形成を考えている方は、今すぐ新NISAを利用して投資をスタートすることを強くお勧めします。

なお、新NISAを利用して投資を始めるには証券口座の開設が必要です。

まだ口座を開設していない方はこれを機に開設しておきましょう。

【おすすめのネット証券】

| 三井住友カード利用者 | SBI証券 >> SBI証券のメリット・デメリットについて解説 |

| 楽天カード利用者 | 楽天証券 >> 楽天証券のメリット・デメリットについて解説 |

| au PAY カード利用者 | auカブコム証券 >> auカブコム証券のメリット・デメリットについて解説 |

| dカードまたは上記3つ以外のカード利用者 | マネックス証券 >> マネックス証券のメリット・デメリットについて解説 |