悩んでいる人

悩んでいる人新NISAはやめたほうがいいと言われる理由は?やらないほうがいい?

このような悩みに答えます。

- NISAとは?

- 旧NISAと新NISAの違い

- 新NISAはやめたほうがいいと言われる理由

- 新NISAを利用するメリット

- 新NISAはやめたほうがいい?

- 新NISAの始め方

- 新NISAに関するQ&A

新NISAは、税制優遇を活用しながら長期的に資産を増やす手段として、多くの注目を集めています。

税制面での優遇措置が魅力的に映る一方で、新NISAが最適な選択肢なのか、立ち止まって考えることも重要です。

実際には、新NISAが必ずメリットをもたらすわけではなく、資産形成においては注意すべき点やリスクも存在します。

本記事では、新NISAはやめたほうがいいと言われる理由や、新NISAを利用するメリットについて詳しく解説します。

なお、新NISAを始めるには証券口座を開設する必要があります。

まだ口座を開設していない方はこれを機に開設しておきましょう。

【おすすめのネット証券】

| 三井住友カード利用者 | SBI証券 >> SBI証券のメリット・デメリットについて解説 |

| 楽天カード利用者 | 楽天証券 >> 楽天証券のメリット・デメリットについて解説 |

| au PAY カード利用者 | auカブコム証券 >> auカブコム証券のメリット・デメリットについて解説 |

| dカードまたは上記3つ以外のカード利用者 | マネックス証券 >> マネックス証券のメリット・デメリットについて解説 |

NISAとは?

NISAとは少額投資非課税制度のことで、株や投資信託を売却して利益が出た際に課税されない制度です。

投資を行うには証券口座を利用する必要があり、証券口座には課税口座(一般口座と特定口座)とNISA口座(非課税口座)があります。

課税口座で投資を行い利益を得たら20%の税金がかかりますが、NISA口座で投資を行えば税金がかかりません。

| 口座の種類 | 確定申告 | 年間取引報告書 | |

| 課税口座 | 一般口座 | 必要 | 自分で作成 |

| 特定口座(源泉徴収あり) | 原則不要 | 証券会社が作成 | |

| 特定口座(源泉徴収なし) | 譲渡益が発生した場合は必要 | 証券会社が作成 | |

| NISA口座(非課税口座) | なし | なし | |

特定口座(源泉徴収あり)と特定口座(源泉徴収なし)の違いは?

源泉徴収とは本来自分で納めるべき税金を証券会社が利益から引いて納めてくれること。

源泉徴収ありの場合、確定申告の手間が省けるというメリットがあります。

また、源泉徴収なしの場合、他の証券口座と損益通算をできたり、損失を来年以降に繰り越せるというメリットがあります。

サイト管理人

サイト管理人これから投資を始めたい方は特定口座(源泉徴収あり)とNISA口座を開設しておくと良いでしょう。

旧NISAと新NISAの違い

旧NISAと新NISAの違いは以下のとおり。

| 旧NISA | 新NISA | |||

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 併用の可否 | 併用不可 | 併用可 | ||

| 年間投資枠 | 40万円 | 120万円 | 120万円 | 240万円 |

| 非課税保有期間 | 20年間 | 5年間 | 無期限 | 無期限 |

| 非課税保有限度額 | 800万円 | 600万円 | 1,800万円(成長投資枠は1,200万円まで) | |

| 口座開設期間 | 2023年まで | 2023年まで | 恒久化 | |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 | 上場株式・投資信託等 | 長期の積立・分散投資に適した一定の投資信託 | 上場株式・投資信託等(除外条件あり) |

| 対象年齢 | 18歳以上 | |||

つみたて投資枠、成長投資枠とは?

つみたて投資枠は、旧制度のつみたてNISAを引き継いだ枠です。

長期の積立・分散投資に適した一定の投資信託に投資することができ、対象商品はつみたてNISAと同じです。

成長投資枠は、旧制度の一般NISAを引き継いだ枠で、つみたて投資枠の対象商品はもちろん、対象外の投資信託や株式にも投資をすることができます。

ただ、一般NISAよりも対象商品は制限されます。

新NISAの変更点について詳しく解説します。

①非課税保有期間の無期限化

旧NISAの保有期間は一般NISAで5年間、つみたてNISAで20年間です。

新NISAではつみたて投資枠も成長投資枠も無期限となります。

②口座開設期間の恒久化

旧NISAでは口座を開設して投資をすることができる期間が2023年までと決められていました。

このため、口座開設や投資開始時期が遅れるとNISAの恩恵を最大限受けられなくなってしまう事態が起り得ました。

しかし、口座開設期間が恒久化したことで、いつから始めても非課税保有限度額まで投資ができるようになったのです。

③非課税保有限度額の拡大&再利用可

旧NISAでの非課税保有限度額はつみたてNISAで800万円、一般NISAで600万円です。

一方、新NISAでの非課税保有限度額は1,800万円(成長投資枠は1,200万円)となっています。

また、新NISAで保有している商品を売却した場合、その分の簿価金額(買い付けた価格のこと)だけ翌年に非課税保有限度額が復活して再利用可能です。

例えば、新NISAで50万円購入した商品が倍の100万円になった時に20万円売却した場合、10万円枠を再利用できます。

なお、新NISAでは成長投資枠の上限が1,200万円となっていますが、つみたて投資枠の上限は1,800万円までです。

サイト管理人

サイト管理人そのため、以下のような使い分けも可能です。

- 全てつみたて投資枠

1,800万円を全てつみたて投資枠で運用。ただ、つみたて投資枠の上限は120万円/年であるため、使い切るのに15年はかかります。 - 全て成長投資枠

1,800万円を全てつみたて投資枠で運用。ただ、つみたて投資枠の上限は240万円/年であるため、使い切るのに7.5年はかかります。 - つみたて投資枠と成長投資枠の併用

例えば、つみたて投資枠(600万円)+成長投資枠(1,200万円)で運用。他にも、つみたて投資枠(900万円)+成長投資枠(900万円)などの組み合わせもあります。

④年間投資上限額の拡大

旧NISAの年間投資上限額はつみたてNISAが40万円、一般NISAが120万円です。

一方、新NISAはつみたて投資枠が120万円、成長投資枠が240万円です。

新NISAはつみたて投資枠と成長投資枠が併用できるため、最大360万円が年間投資額の上限になります。

⑤つみたて投資枠と成長投資枠の併用可

旧NISAでは、つみたてNISAと一般NISAは併用することができませんでした。

しかし、新NISAではつみたて投資枠と成長投資枠の併用が可能になったため、どちらか片方を選ぶ必要もなく、旧NISAよりも柔軟に投資を行えます。

新NISAはやめたほうがいいと言われる理由

新NISAはやめたほうがいいと言われる理由は以下の8つ。

- 元本割れのリスクがある

- 投資商品の選択が必要

- 手数料が発生する

- 損益通算や繰越控除ができない

- 1人につき1口座しか開設できない

- スイッチングができない場合がある

- 旧NISAの資産を新NISAに移管できない

- 外国資産から得た配当金には課税される

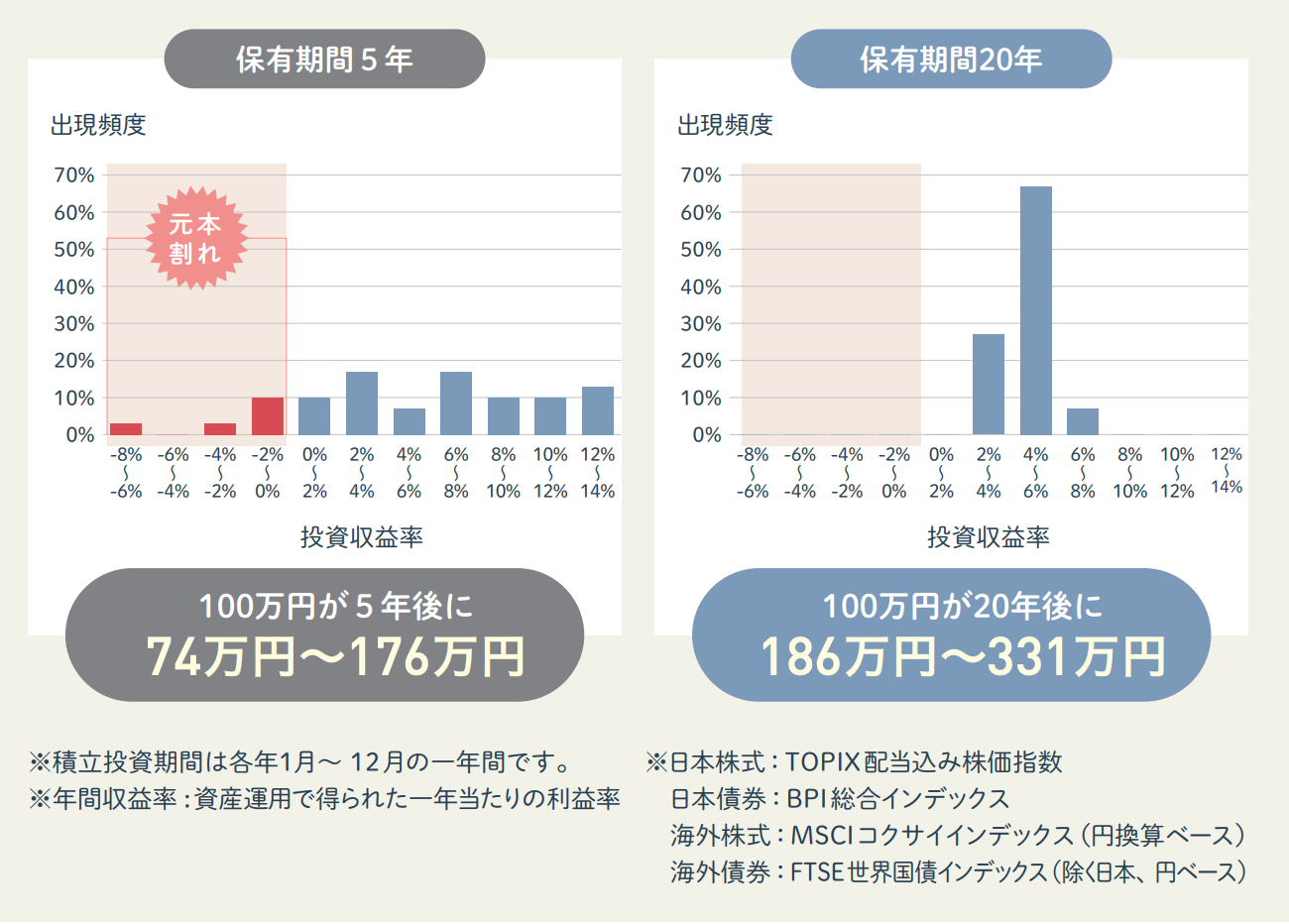

①元本割れのリスクがある

下記の図は「資産・地域を分散して積立投資を行なった場合の運用成果の実績【保有期間別(5年、20年)】」を金融庁がまとめたものです。

保有期間が5年だと元本割れが目立ちますが、20年の場合はほとんど元本割れしていないことがわかります。

ただ、過去の実績が未来のリターンを保証するわけではなく、長期間投資しても元本割れしてしまう可能性は低いものの、完全にゼロではありません。

また、投資対象の価格が下落した際に、冷静さを欠いて狼狽売りをしてしまうと、元本割れのリスクが一気に高まることになります。

②投資商品の選択が必要

新NISAでは、どの株式や投資信託に投資するかを自分で選択しなければならない点がデメリットの一つです。

銀行の預金や保険商品とは異なり、預けておけば自動的に運用されるわけではなく、複数の投資商品から自分に合ったものを見極める必要があります。

このため、どの資産クラスや市場に投資するか、リスクとリターンのバランスをどう考えるかといった判断が求められます。

サイト管理人株式や投資信託の特徴を理解し、適切な投資先を選ぶための投資知識が必要です。

投資に対する理解と情報収集が欠かせない点は、知識や経験の少ない人にとって負担となり得る要素です。

③手数料が発生する

新NISAを利用して投資信託に投資する場合、運用管理手数料として信託報酬がかかります。

これは、投資信託を運営する会社が資産を適切に管理し、運用するために必要な費用です。

また、個別株に投資する際には、取引手数料が発生することもあり、証券会社によって手数料は異なります。

株を買ったり売ったりするたびに費用がかかるため、頻繁に取引を行う場合は特に注意が必要です。

④損益通算や繰越控除ができない

損益通算とは、譲渡益と譲渡損を相殺する仕組みのことです。

例えば、以下のようなケースがあるとします。

- 100万円で購入したA社の株式を150万円で売却(利益は50万円)

- その後100万円で購入したB社の株式を70万円で売却(損失は30万円)

通常であれば、利益である50万円に20%ほど課税されますが、損益通算を行えば20万円(50万円ー30万円)に対して課税されます。

このように、損益通算を行うことで、万が一損失が出ても税負担の軽減に利用することが可能です。

また、繰越控除とは、ある年度に発生した損失を翌年以降に繰り越して、将来の利益から差し引ける制度で、損益通算と同様に税金の負担を減らせます。

新NISAでは、損益通算や繰越控除ができないため、そのメリットを最大限に引き出すには利益を出すことが重要です。

サイト管理人利益を出すためには、長期投資がポイントです。

⑤1人につき1口座しか開設できない

NISA口座は、原則として1つだけ開設でき、複数の金融機関で同時に口座を開設することはできません。

例えば、楽天証券とSBI証券の両方にNISA口座を開設することは不可能であり、どちらか一方を選ぶ必要があります。

ただ、NISA口座は利用開始から1年後に他の金融機関に変更することが可能です。

⑥スイッチングができない場合がある

スイッチングとは、投資信託を売却し、その資金を使って新しい投資信託を購入することです。

新NISAおいて、年間の非課税投資枠が余っている場合、その範囲内で新たに入れ替えたい商品を購入することができます。

しかし、年間の投資枠がすでに使い切られている場合は、新たに購入することはできず、翌年に非課税枠の範囲内で新たな投資を行うことになります。

⑦旧NISAの資産を新NISAに移管できない

旧NISAの資産や課税口座の資産を、新NISAのNISA口座に移す仕組みはありません。

移したい場合は、まずそれぞれの資産を売却し、その後に新NISAのNISA口座で再度購入する必要があります。

なお、旧NISAの資産は、2024年以降も旧NISAの非課税期間内であれば、引き続き非課税で保有できます。

例えば、2023年に投資した一般NISAの資産は2027年まで、つみたてNISAの資産は2042年まで非課税です。

ただ、非課税期間内に売却しなかった場合、課税口座に自動的に移管され、以後は課税口座で運用が続けられます。

サイト管理人課税口座で発生した利益には税金がかかります。

⑧外国資産から得た配当金には課税される

外国資産(株式・不動産)に投資を行う投資信託から得られた配当金に対して、投資先の国ごとに所得税に相当する税金(以下「外国所得税」)がかかる場合があります。

NISA口座(非課税口座)を利用しても国内での課税(20%)は非課税にできますが、外国所得税は免除されません。

サイト管理人たとえば米国ETFに投資する場合、配当金にかかる米国内の税金10%は課税されます。

なお、配当金は外国所得税が源泉徴収された後に入金されるので、個人が特別な手続きを取る必要はありません。

加えて、オルカンなどの配当金を配らない投資信託は、源泉徴収された後に自動で配当金が再投資されます。

課税口座(一般口座、特定口座)を利用している場合はどうなる?

課税口座を利用している場合、外国資産(株式・不動産)に投資を行う投資信託から得られた配当金に対して二重に課税されます。

たとえば米国ETFに投資する場合、配当金には米国内の税金10%+国内課税20%がかかります。

なお、二重課税となっている場合は、特定口座(源泉徴収あり)でも確定申告することで米国の10%分の一部または全部を取り戻せます。

新NISAを利用するメリット

新NISAを利用するメリットは以下の6つ。

- 利回りが高い

- インフレに強い

- 運用益は非課税

- 非課税枠は再利用できる

- 投資対象商品が多い

- いつでも資金を引き出せる

①利回りが高い

以下の図は1989年以降、毎月同じ金額ずつ国内外の株式と債券 積立投資を行い、5年間と20年間それぞれ保有した場合についての年間収益率を計算したものです。

上記のデータを見ると、短期的にはマイナスとなる可能性もありますが、20年と長期投資を続ければ運用収益率は2~8%の範囲となっています。

それに比べて、日本では長期間にわたり低金利政策が続いていることから、預貯金金利は非常に低くなっています。

| 普通預貯金金利 | 定期預貯金金利 | |

| 三井住友銀行 | 0.001% | 0.002〜0.2% |

| 三菱UFJ銀行 | 0.001% | 0.002〜0.2% |

| みずほ銀行 | 0.001% | 0.002〜0.2% |

| ゆうちょ銀行 | 0.001% | 0.002〜0.102% |

| りそな銀行 | 0.001% | 0.002〜0.07% |

| 住信SBIネット銀行 | 0.001% | 0.02% |

| 楽天銀行 | 0.02% | 0.02% |

銀行の預貯金では0.1%以下の金利に設定されていることが大半ですが、投資信託や株式であれば長期間運用することで2~8%の利回りが期待できるでしょう。

②インフレに強い

円の価値は年々下がっていく傾向にあります。

現在の企業物価指数は1965年の2.4倍なので、当時の1円は現在の2.4円に相当。

つまり、約50年で円の価値は240%ほど下がっていますが、それに比べて株式の価値は上昇する傾向にあります。

米国の代表的な株価指数であるS&P500は、1880年から2020年にかけて短期的な暴落を繰り返しながらも上昇。

サイト管理人

サイト管理人年々価値が減少していく法定通貨よりも株式の方が資産を守りやすいと言えます。

③運用益は非課税

新NISAの最大のメリットの一つは、運用益が非課税となる点です。

通常、株式や投資信託で得られた運用益には約20%の税金が課され、10万円の利益が出た場合、2万円程度が税金として差し引かれます。

しかし、新NISAを活用すれば、こうした税金が一定額までかからず、得られた運用益を手元に残すことができます。

長期間にわたり投資を行うことで、非課税の恩恵はさらに大きくなり、運用益を最大限活用できるため、資産形成において非常に有利な制度と言えるでしょう。

④非課税枠は再利用できる

新NISAでは、資産を売却すると、その年に使った非課税枠が復活する仕組みになっています。

具体的に、もし保有している資産を3月に売却した場合、その非課税枠は翌年の2月から再利用が可能。

このため、売却後すぐに新たな投資を行うことはできませんが、翌年には再び非課税枠を活用して投資を行えます。

また、重要な点として、非課税枠の復活は売却した金額ではなく、元々の購入金額を基準に行われます。

例えば、購入時に1,000万円分の資産を取得し、その資産が値上がりして1,800万円になった場合でも、全てを売却して得た1,800万円が非課税枠に反映されるわけではありません。

サイト管理人翌年の非課税枠として復活するのは、あくまで元々購入した際の1,000万円です。

⑤投資対象商品が多い

新NISAでは、個人投資家が選択できる投資商品が多岐にわたります。

具体的には、投資信託やETF(上場投資信託)、債券、個別株などが含まれています。

特に、投資信託に関しては、2,000本以上の多彩な商品が対象となっており、自分のリスク許容度や投資目的に応じた選択が可能です。

⑥いつでも資金を引き出せる

新NISAでは、投資した資金をいつでも引き出すことができます。

サイト管理人正確には、投資した商品(株式や投資信託など)を売却して、その売却金を引き出すことができるという意味です。

この柔軟性は、他の投資信託を購入したい場合や、既存の投資信託を売却したいときに有益です。

また、柔軟性が高く、将来的に別の投資戦略を採用することも容易であることから、初めて投資を行う人でも安心してスタートできます。

新NISAはやめたほうがいい?

新NISAを利用すべき人

新NISAを利用すべき人は以下のとおりです。

- 初めて投資する人

- 長期的に資産を増やしたい人

- 元本割れを許容できる人

初めて投資する人

新NISAは、初めて投資をする人にとって非常に利用しやすい制度です。

ネット証券を通じて毎月定額で投資信託を積み立てるスタイルが主流で、積立も自動化できるため、手間なく資産を形成できます。

また、新NISAは柔軟性が高く、必要な時に資金を引き出すことができる点も魅力的です。

長期的に資産を増やしたい人

新NISAは、長期的な資産形成を目指すことを目的に設計された制度です。

そのため、短期的な利益を追い求める人よりも、時間をかけてじっくりと資産を育てていきたいと考える人に最適です。

長期的な投資により、複利効果を最大限に活用しながら、資産を増やしていくことが期待できます。

元本割れを許容できる人

長期投資を行うことで、市場の変動によるリスクを分散し、元本割れのリスクをある程度抑えることができます。

しかし、市場は常に変動するため、たとえ長期間にわたって投資を続けていても、元本が必ず守られるわけではありません。

元本割れをある程度受け入れ、長期的な視点で投資を続けられる人にとっては、新NISAは適していると言えるでしょう。

新NISAをやめたほうがいい人

新NISAをやめたほうがいい人は以下のとおりです。

- 短期間で利益が欲しい人

- 元本割れを許容できない人

- 大幅な下落を経験したくない人

短期間で利益が欲しい人

新NISAは、長期的な資産形成を目指すために設計された制度です。

そのため、短期間で大きなリターンを期待している人には不向きです。

サイト管理人新NISAの本質は、長期投資によって複利効果を活かし、資産を増やしていくことにあります。

元本割れを許容できない人

長期投資を行うことで、市場の変動によるリスクを分散し、元本割れのリスクをある程度抑えることができます。

しかし、市場は常に変動するため、たとえ長期間にわたって投資を続けていても、元本が必ず守られるわけではありません。

特に、株式市場に投資する場合、市場の動向次第では元本割れが発生する可能性が常に存在します。

元本割れを避けたいと考える人にとっては、株式投資を主体とした新NISAは不安要素が多く、適切でない選択となるでしょう。

大幅な下落を経験したくない人

新NISAで人気のある投資先には、全世界株式や米国を代表する株価指数であるS&P500などが含まれます。

これらの指数は長期的には安定的な成長が期待されるものの、短期的には大きな下落を経験することもあります。

たとえば、2008年のリーマンショックの際には、全世界株式やS&P500、さらには日経平均株価も40%から50%もの大幅な下落を記録し、資産がほぼ半減するという事態が生じました。

長期的には大きな下落を乗り越えてきましたが、今後も経済危機や予想外の出来事で大幅な下落が起こる可能性があります。

大きな変動に対する耐性がない場合や、資産が大幅に減少することを恐れる人にとっては、新NISAを活用する投資は精神的な負担となるでしょう。

新NISAの始め方

新NISAの始め方は以下のとおり。

- 証券口座を開設する

- ポートフォリオを決める

- 投資信託を積立購入する

①証券口座を開設する

投資信託を購入するには証券口座を開設する必要があります。

多くのネット証券ではNISA口座での取引手数料が無料になったので、使用するクレジットカードによって証券口座を選ぶと良いでしょう。

NISA口座(非課税口座)とは?

証券口座には課税口座(一般口座と特定口座)とNISA口座(非課税口座)があります。

課税口座で投資を行い利益を得たら20%の税金がかかりますが、NISA口座で投資を行えば税金がかかりません。

| 三井住友カード利用者 | SBI証券 >> SBI証券のメリット・デメリットについて解説 |

| 楽天カード利用者 | 楽天証券 >> 楽天証券のメリット・デメリットについて解説 |

| au PAY カード利用者 | auカブコム証券 >> auカブコム証券のメリット・デメリットについて解説 |

| dカードまたは上記3つ以外のカード利用者 | マネックス証券 >> マネックス証券のメリット・デメリットについて解説 |

サイト管理人クレジットカードで積立するとポイントが還元されます。

なお、マネックス証券のポイント還元率は1.1%とトップクラスの還元率を誇ります。

三井住友カードや楽天カード、au PAY カードを持っていない方は、マネックスカードを作成してマネックス証券を利用すると良いでしょう。

②ポートフォリオを決める

ポートフォリオとは、どれくらいの配分で金融商品の具体的な銘柄へ投資するかという組み合わせを指します。

当サイトで推奨しているポートフォリオは以下の3パターン。

- オルカン

- オルカン+インド

- オルカン+債券

※オルカンとは、三菱UFJアセットマネジメントが運用する「eMAXIS Slim 全世界株式(オール・カントリー)」のことです。

詳しくは「新NISAにおすすめのポートフォリオについて解説」をご覧ください。

サイト管理人新NISAでは投資信託(複数の投資家から資金を集め、専門のファンドマネージャーが運用する投資商品)を利用すると良いでしょう。

③投資信託を積立購入する

ポートフォリオを決めたら投資信託を積立購入します。

つみたて投資枠、成長投資枠とは?

新NISAでは、年間投資枠120万円の「つみたて投資枠」と年間投資枠240万円の「成長投資枠」が設けられています。

つみたて投資枠ではつみたて投資のみ行えますが、成長投資枠では一括投資とつみたて投資の両方が可能です。

そのため、つみたて投資に年間最大360万円あてることもできます。

なお、新NISAにおける非課税保有限度枠は1,800万円であり、最短5年で全ての枠を埋められます。

新NISAに関するQ&A

新NISAはデメリットしかない?

新NISAには確かにデメリットもありますが、同時に多くのメリットも存在します。

【新NISAのメリット】

- 利回りが高い

- インフレに強い

- 運用益は非課税

- 非課税枠は再利用できる

- 投資対象商品が多い

- いつでも資金を引き出せる

デメリットだけに注目するのではなく、メリットもしっかりと理解した上で、自分の投資目的やリスク許容度に合っているかを考えることが大切です。

新NISAはいつから始めるべき?

新NISAは、早めに始めることをおすすめします。

投資期間が長くなるほど、複利効果がより一層強まるため、時間を味方につけた資産形成が可能です。

特にネット証券では、100円程度の少額からでも積立投資を始めることができるため、まとまった資金がなくても安心して投資をスタートできます。

できるだけ早く行動に移し、少額でもコツコツと積み立てることで、将来的に大きなリターンを期待することができるでしょう。

新NISAは年の途中から始められる?

新NISAは年の途中からでも始められます。

ただ、つみたて投資枠は毎月10万円までと決まっているので、途中からでは全ての枠を埋められません。

翌年になれば全ての枠を埋められるようになります。

新NISAと貯金どっち?

新NISAと貯金のどちらか一方を選ぶのではなく、両方をうまく活用するのがおすすめです。

両方をバランスよく取り入れることで、リスクを抑えながらも効果的な資産形成が可能になります。

貯金で緊急時に備えながら、新NISAで資産を運用して将来のための蓄えを増やしていくことが重要です。

新NISAは貯金ゼロでも始めるべき?

貯金がゼロの場合は、生活費の6ヶ月から1年分を目標に貯金を進めながら、同時に少額から新NISAを始めると良いでしょう。

新NISAは100円程度から手軽にスタートできるため、リスクを抑えつつ少額投資を通じて投資の経験を積むことができます。

投資に慣れていくことで、市場の変動に対する不安も軽減され、長期的な資産形成に向けた計画を立てやすくなるでしょう。

まとめ

今回は新NISAはやらないほうがいいと言われる理由について解説しました。

- NISAとは?

- 旧NISAと新NISAの違い

- 新NISAはやめたほうがいいと言われる理由

- 新NISAを利用するメリット

- 新NISAはやめたほうがいい?

- 新NISAの始め方

- 新NISAに関するQ&A

新NISAをやめたほうがいいと言われる理由はいくつかありますが、同時に新NISAを利用することで得られるメリットも多く存在します。

特に、初めて投資を始める人や、長期的な視点で資産を着実に増やしていきたいと考えている人には、新NISAは非常に有効な手段です。

また、投資の際には市場の変動による元本割れのリスクが伴いますが、元本割れをある程度許容できる人であれば、長期的な投資を通じてそのリスクを分散することが可能です。

新NISAは柔軟性も高く、定期的な積み立てや資金の引き出しが簡単に行えるため、自分のライフスタイルや投資目的に合わせて活用できます。

これらの点を踏まえ、条件に合う人には新NISAを積極的に利用する価値があるでしょう。

なお、新NISAを始めるには証券口座を開設する必要があります。

まだ口座を開設していない方はこれを機に開設しておきましょう。

【おすすめのネット証券】

| 三井住友カード利用者 | SBI証券 >> SBI証券のメリット・デメリットについて解説 |

| 楽天カード利用者 | 楽天証券 >> 楽天証券のメリット・デメリットについて解説 |

| au PAY カード利用者 | auカブコム証券 >> auカブコム証券のメリット・デメリットについて解説 |

| dカードまたは上記3つ以外のカード利用者 | マネックス証券 >> マネックス証券のメリット・デメリットについて解説 |