悩んでいる人

悩んでいる人オルカンでFIREは実現できるの?

このような悩みに答えます。

- FIREの種類

- FIREするための条件

- オルカンでFIREは実現可能

- オルカンでFIREシミュレーション

- オルカンのFIREに関するQ&A

- オルカンのFIREに関する注意点

FIREとは、経済的自立を果たし、早期退職を実現することを指します。

そんなFIREを達成する有力な手段として挙げられるのが、オルカンを活用した投資戦略です。

オルカンは、世界中の株式市場を対象とした投資信託で、幅広い分散投資ができます。

長期的な視点で資産を運用し、安定したリターンを期待できることから、FIREを目指す投資家にとって理想的な選択肢と言えます。

本記事では、オルカンを使ってFIREを実現するための具体的な方法やシミュレーションについて解説します。

なお、オルカンを購入するには証券口座の開設が必要です。

まだ口座を開設していない方はこれを機に開設しておきましょう。

【おすすめのネット証券】

- 三井住友カード利用者:SBI証券

>> SBI証券のメリット・デメリットについて解説 - 楽天カード利用者:楽天証券

>> 楽天証券のメリット・デメリットについて解説 - au PAY カード利用者:auカブコム証券

>> auカブコム証券のメリット・デメリットについて - dカードまたは上記3つ以外のカード利用者:マネックス証券

>> マネックス証券のメリット・デメリットについて解説

FIREの種類

FIREは「Financial Independence Retire Early」の略で、経済的自立を達成して早期退職することを目指すライフスタイルです。

FIREを実現できれば、生活費は資産収入(売却益や配当金など)で賄えます。

このため、FIREを達成した人々は、働くことなく悠々自適な生活を送ることができます。

サイト管理人

サイト管理人これがFIREに対する一般的なイメージでしょう。

しかし、FIREにはさまざまな種類が存在し、その達成方法も多岐にわたります。

ファットFIRE

ファットFIREとは、最低限必要な生活費だけでなく、贅沢な暮らしも実現できるほどの収入を運用益で得ることを目指すFIREです。

「Fat」という言葉には「豊かな」という意味があり、経済的に余裕を持ちながら豊かな生活を送ることが可能となるのが特徴です。

サイト管理人これはまさにFIREの理想形であり、完成形とも言えるでしょう。

ファットFIREを達成するためには、非常に高い資産運用スキルや資産形成能力が求められ、その道のりは険しいですが、達成した際の満足感や生活の質は非常に高いと言えます。

リーンFIRE

リーンFIREとは、ファットFIREと同様に資産収入のみで生活できる状態ですが、贅沢を控えて倹約しながら暮らす点がファットFIREとの大きな違いです。

リーンFIREは、支出を徹底的に見直し、生活の質を維持しつつも無駄を省くことで実現可能です。

多くのリーンFIRE達成者は、食費や住居費などの日常的な支出を削減する工夫をしています。

また、趣味や娯楽においても費用をかけずに楽しむ方法を見つけ出し、生活全体のコストを抑えています。

そのため、リーンFIREに必要な資金は少額で済み、ファットFIREよりも達成しやすいといえます。

「Lean」には「無駄のない」という意味があり、効率的でシンプルな生活を追求する姿勢を反映しています。

サイドFIRE

サイドFIREとは、資産収入と労働収入の2つの収入軸を持ちながら生活する状態を指します。

具体的には、保有する資産とその運用益だけでは生活費を全てまかなうことができないため、不足分を自分らしい働き方で補うスタイルです。

これには、会社に所属せず、フルタイムで働くことなく、フリーランスやパートタイムの仕事を通じて収入を得ることが含まれます。

ファットFIREよりも必要な資金が少なく、かつリーンFIREよりも経済的な自由度が高いため、多くの人にとってより現実的で目指しやすいFIREの形と言えるでしょう。

さらに、サイドFIREは、自分のペースで働くことができるため、ストレスを軽減し、健康的な生活を維持するのにも役立ちます。

バリスタFIRE

バリスタFIREとは、働きながら不足分を補うタイプのFIREで、サイドFIREと同様の考え方ですが、雇用形態に違いがあります。

サイドFIREが会社に属さず、個人事業主やフリーランスとして収入を得るのに対し、バリスタFIREは会社に所属して収入を得るスタイルを指します。

ただし、週5日フルタイムで働くのではなく、パートタイムやアルバイトなど労働時間を調整できる働き方を選ぶことで、労働収入を得ながらも自由な時間を確保することを目指します。

このため、バリスタFIREはフルタイム勤務よりも柔軟性が高く、自分のライフスタイルに合わせた働き方が可能です。

FIREムーブメントが盛んなアメリカでは、スターバックスのような社会保険が付くパートタイム労働先が代表例としてよく挙げられます。

サイト管理人このため、「バリスタFIRE」と呼ばれるようになりました。

コーストFIRE

近年では、FIREの新しい概念として「コーストFIRE」というタイプも登場しています。

コーストFIREとは、リタイア後のための資産形成をこれ以上続けなくてよい状態を達成することを指します。

具体的には、40歳の時点で1,000万円の資産を持っており、それを年利4%で運用可能なインデックスファンドに投資している場合、追加の投資積み立てをしなくても、60歳の定年時には約2,200万円の資産に成長する計算です。

つまり、老後資金に2,000万円必要な場合、40歳時点で1,000万円程度を投資していれば、コーストFIREを達成したことになります。

この基準は目標金額や投資対象によって異なりますが、基本的な考え方は同じです。

コーストFIREを達成するには早期に資産形成を始めることが重要で、若いうちからの積極的な投資が将来的な経済的自由をもたらします。

また、投資先としてインデックスファンドのような長期的に安定した運用が期待できるものを選ぶこともポイントです。

FIREするための条件

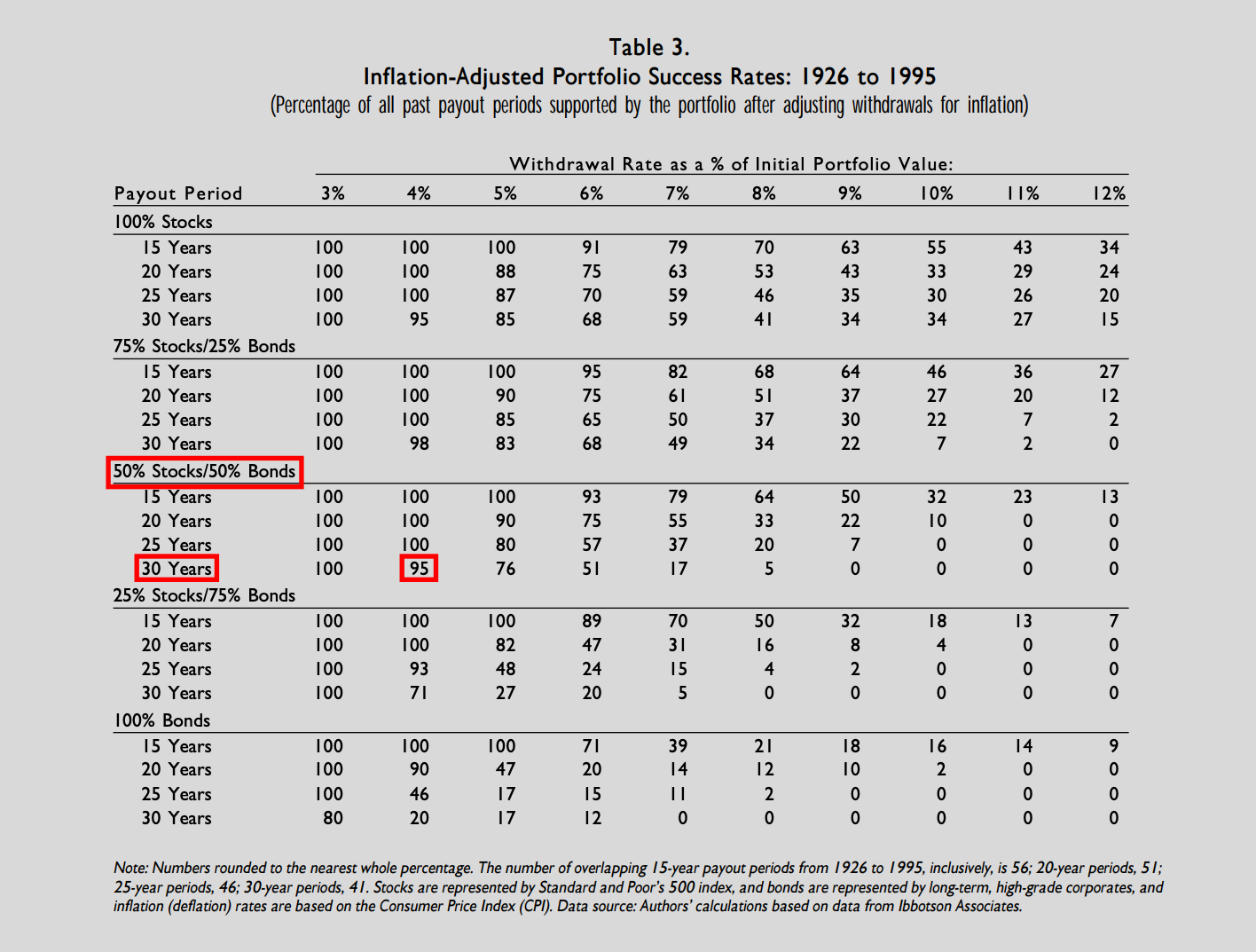

FIREするための条件として有名なのは「4%ルール」であり、2種類の4%ルールが存在します。

4%ルール①定額取り崩し

定額取り崩しは引退時の資産×4%を毎年売却する手法です。

この手法の根拠となっているのは1998年に米国の大学の教授3人が発表した「トリニティ・スタディ」という研究です。

トニリティ・スタディでは以下の前提条件をもとに研究が行われました。

- 対象期間:1926年~1995年の70年間

- ポートフォリオ:株式50%(S&P500の連動ファンド)・債券50%(高格付け米国社債に投資するファンド)

- 取り崩し率:4%(米国株式市場の成長率が7%、米国のインフレ率が3%、7%-3%で4%)

なぜインフレ率を考慮する必要があるのか?

インフレは物価上昇を意味するとともに通貨の価値の下落も意味し、インフレ率が2%の場合は通貨の価値が2%下落します。

そのため、数十年後に引き出す4%の金額が今と同じ価値を持たない可能性があり、インフレ率を考慮する必要があります。

その結果、30年経っても95%の確率で資産が残っていることが分かりました。

トリニティ・スタディの対象期間である1926年~1995年の70年間には、1929年のウォール街大暴落、1987年のブラックマンデー大暴落などの暴落や弱気相場も含まれています。

それを踏まえた上で4%ずつ定額で取り崩していることから信憑性の高いルールと言えます。

なお、1998年に発表されたトニリティ・スタディは2011年に研究者自身によって検証データが更新されましたが、結果はそれほそ大きく変わっていません。

加えて、2018年には他の研究者によって以下の前提条件をもとに研究が行われました。

- 対象期間:1926年~2014年の88年間

- ポートフォリオ:株式50%、債券50%

- 取り崩し率:4%

その結果、35年後に資産が残っている確率が96%、40年後に資産が残っている確率が86%ということが明らかになりました

サイト管理人4%の定額取り崩しが現在でも有効であると言えるでしょう。

4%ルール②定率取り崩し

定率取り崩しは毎年の資産残高×4%を毎年売却する手法です。

この手法では株式100%、債券100%、株式と債券を50%ずつの平均リターンを以下のように定義しています。

- 株式100%:約7%

- 債券100%:約4%

- 株式と債券をずつ50%:約5.5%

株式と債券を50%ずつの場合の平均リターン約5.5%から想定インフレ率1.5%を引くと4%であり、これを実質リターンとしているのです。

定率取り崩しは高配当投資と似ていますが、高配当投資と違って自身がお金を得たいときに得られるというメリットがあります。

インデックスファンド以外でも可能

インデックスファンド以外でもFIREは達成可能です。

インデックスファンドとは?

インデックスファンドとは、特定の株価指数に連動する投資信託のこと。

オルカンの場合は「ACWI(オール・カントリー・ワールド・インデックス)」への連動を目標としている。

インデックスファンド以外でFIREを達成する方法として、以下の3つが挙げられます。

- 個別株投資

企業の成長や高配当を狙った投資手法です。具体的には、以下の2つの方法があります。- 株の成長:成長が見込まれる企業の株を購入し、その企業の成長に伴って株価が上昇することで資産を増やす方法です。

- 高配当株:安定して高い配当を出す企業の株を購入し、定期的な配当収入を得る方法です。

- 高配当投資信託

高い配当を提供する投資信託を購入することで、安定した配当収入を得る方法です。これにより、資産の成長と同時に収入源を確保することができます。 - 不動産投資

不動産投資は、物理的な資産を所有することで収入を得る方法です。具体的には、賃貸物件を購入して家賃収入を得る方法があります。不動産価格の上昇とともにキャピタルゲインも期待できます。

オルカンでFIREは実現可能

定額取り崩しの場合

取り崩し率を4%より低くすれば、オルカンでも定額取り崩しは成立します。

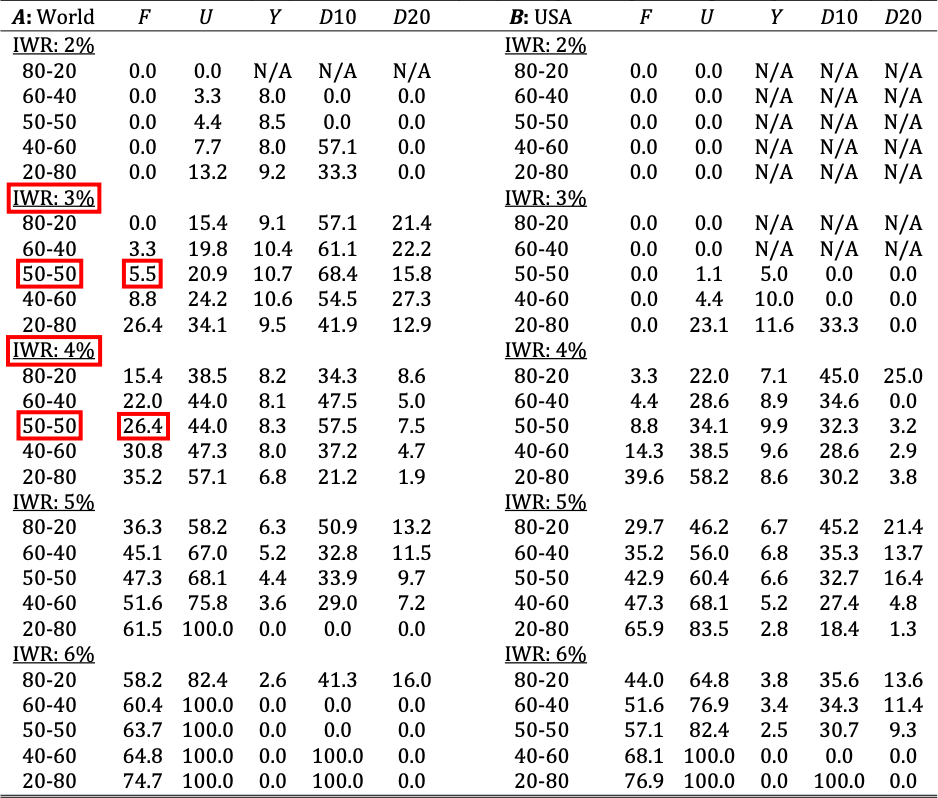

以下のデータは2021年にIESEビジネススクールの教授が公開したものです。

- 対象期間:1900年~2019年

- IWR:取り崩し率。「IWR4%、50-50」は株式と債券の比率が50:50を意味する

- F:失敗率。

取り崩し率4%で全世界株50%:債券50%の場合、30年の間に資産が枯渇する確率は26.4%です。

ただ、取り崩し率を3%にすれば失敗確率が5.5%となり、トニリティ・スタディの結果とほぼ同じになります。

したがって、取り崩し率は必ずしも4%である必要はなく、状況に応じて変更すれば失敗確率を抑えられます。

なお、過去30年は全世界株式よりもS&P500の方がハイリターンでしたが、今後も米国が好調とは限りません。

サイト管理人オルカンのリターンがS&P500よりも高い時は4%より多くし、低い時は4%より少なくすると良いでしょう。

定率取り崩しの場合

毎年の資産残高の4%を売却する定率取り崩しは、オルカンでも可能です。

ACWI(オルカンが目標とする指数)の過去30年の利回りは8.7%です。

2024年のインフレ率は3.27%であり、定率取り崩しの条件を満たしています。

しかし、オルカンは長期的な資産形成を目指しており、毎年の取り崩しを前提とした設計ではありません。

また、高配当株や高配当投資信託は、安定した配当を提供することを目指しています。

したがって、定率取り崩しを行う際には、安定した収入を提供する高配当株や高配当投資信託の方が適しています。

オルカンでFIREシミュレーション

総務省統計局の家計調査によると、総世帯の1ヶ月間における平均支出は約24万7000円、1年間における平均支出は約296万8000円です。

先ほど説明した通り、過去のデータに基づくと、オルカンで定額取り崩しを行うには4%ではなく3%にする必要があります。

よって、3%の定額取り崩しを行うに必要な資産額は約9,893万円です。

以下の条件に基づき、オルカンでFIREを達成するために必要な積立額をシミュレーションします。

【シミュレーションの条件】

- ファットFIREまたはリーンFIREを想定

- 目標資産額は9,893万円

- 毎月一定額を積み立てる積立投資を想定

- 投資割合はオルカン(100%)

- ACWIのデータ(1988〜2023年まで)をもとに、複利効果を含めた平均利回りを筆者が算出

- 2024年3月時点のデータを使用

- ACWIはオルカンが目標とする株価指数

- ACWIの利回りとオルカンの利回りは完全に同じではないが、大きな差はない

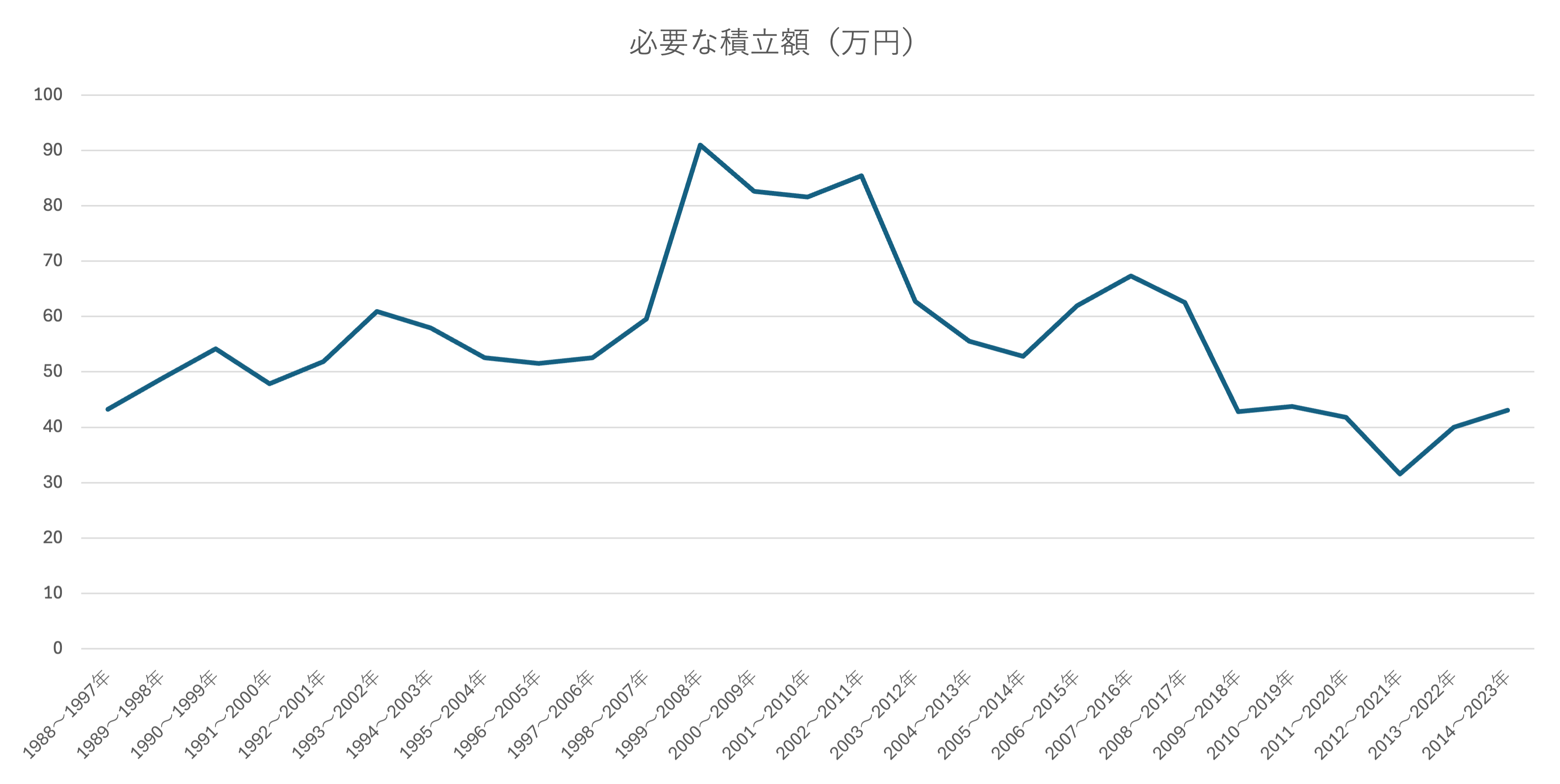

目標期間が10年の場合

| 期間 | 平均利回り(複利込み) | 必要な積立額(万円) |

| 1988〜1997年 | 11.91% | 43.23 |

| 1989〜1998年 | 9.81% | 48.82 |

| 1990〜1999年 | 7.97% | 54.17 |

| 1991〜2000年 | 10.15% | 47.88 |

| 1992〜2001年 | 8.73% | 51.91 |

| 1993〜2002年 | 5.83% | 60.93 |

| 1994〜2003年 | 6.74% | 57.98 |

| 1995〜2004年 | 8.51% | 52.55 |

| 1996〜2005年 | 8.87% | 51.50 |

| 1997〜2006年 | 8.50% | 52.58 |

| 1998〜2007年 | 6.25% | 59.55 |

| 1999〜2008年 | -2.03% | 91.03 |

| 2000〜2009年 | -0.04% | 82.61 |

| 2001〜2010年 | 0.21% | 81.59 |

| 2002〜2011年 | -0.72% | 85.42 |

| 2003〜2012年 | 5.30% | 62.69 |

| 2004〜2013年 | 7.52% | 55.54 |

| 2005〜2014年 | 8.42% | 52.82 |

| 2006〜2015年 | 5.53% | 61.93 |

| 2007〜2016年 | 3.95% | 67.36 |

| 2008〜2017年 | 5.34% | 62.56 |

| 2009〜2018年 | 12.08% | 42.80 |

| 2010〜2019年 | 11.70% | 43.77 |

| 2011〜2020年 | 12.49% | 41.78 |

| 2012〜2021年 | 17.11% | 31.57 |

| 2013〜2022年 | 13.21% | 40.04 |

| 2014〜2023年 | 11.98% | 43.06 |

必要な積立額(毎月)の平均を計算したところ、約56.58万円でした。

10年でFIREを達成するには相当な入金力が必要になります。

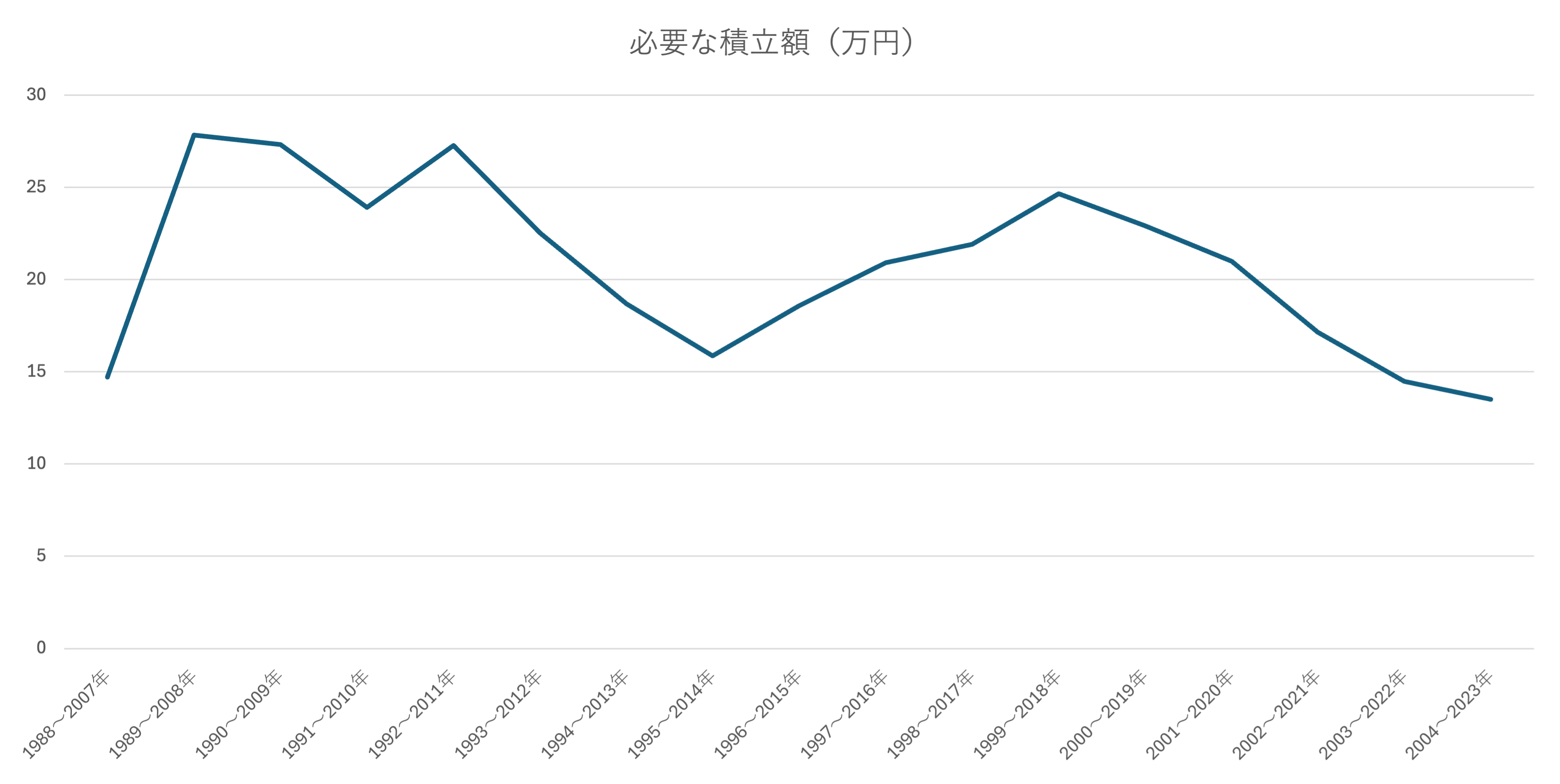

目標期間が20年の場合

| 期間 | 利回り(複利込み) | 必要な積立額(万円) |

| 1988〜2007年 | 9.05% | 14.72 |

| 1989〜2008年 | 3.72% | 27.83 |

| 1990〜2009年 | 3.89% | 27.31 |

| 1991〜2010年 | 5.06% | 23.90 |

| 1992〜2011年 | 3.90% | 27.28 |

| 1993〜2012年 | 5.57% | 22.52 |

| 1994〜2013年 | 7.13% | 18.69 |

| 1995〜2014年 | 8.46% | 15.86 |

| 1996〜2015年 | 7.18% | 18.58 |

| 1997〜2016年 | 6.20% | 20.91 |

| 1998〜2017年 | 5.80% | 21.92 |

| 1999〜2018年 | 4.79% | 24.66 |

| 2000〜2019年 | 5.42% | 22.92 |

| 2001〜2020年 | 6.17% | 20.98 |

| 2002〜2021年 | 7.83% | 17.15 |

| 2003〜2022年 | 9.18% | 14.48 |

| 2004〜2023年 | 9,72% | 13.52 |

必要な積立額(毎月)の平均を計算したところ、約20.78万円でした。

20年でFIREを達成するのもかなり難しいと言えるでしょう。

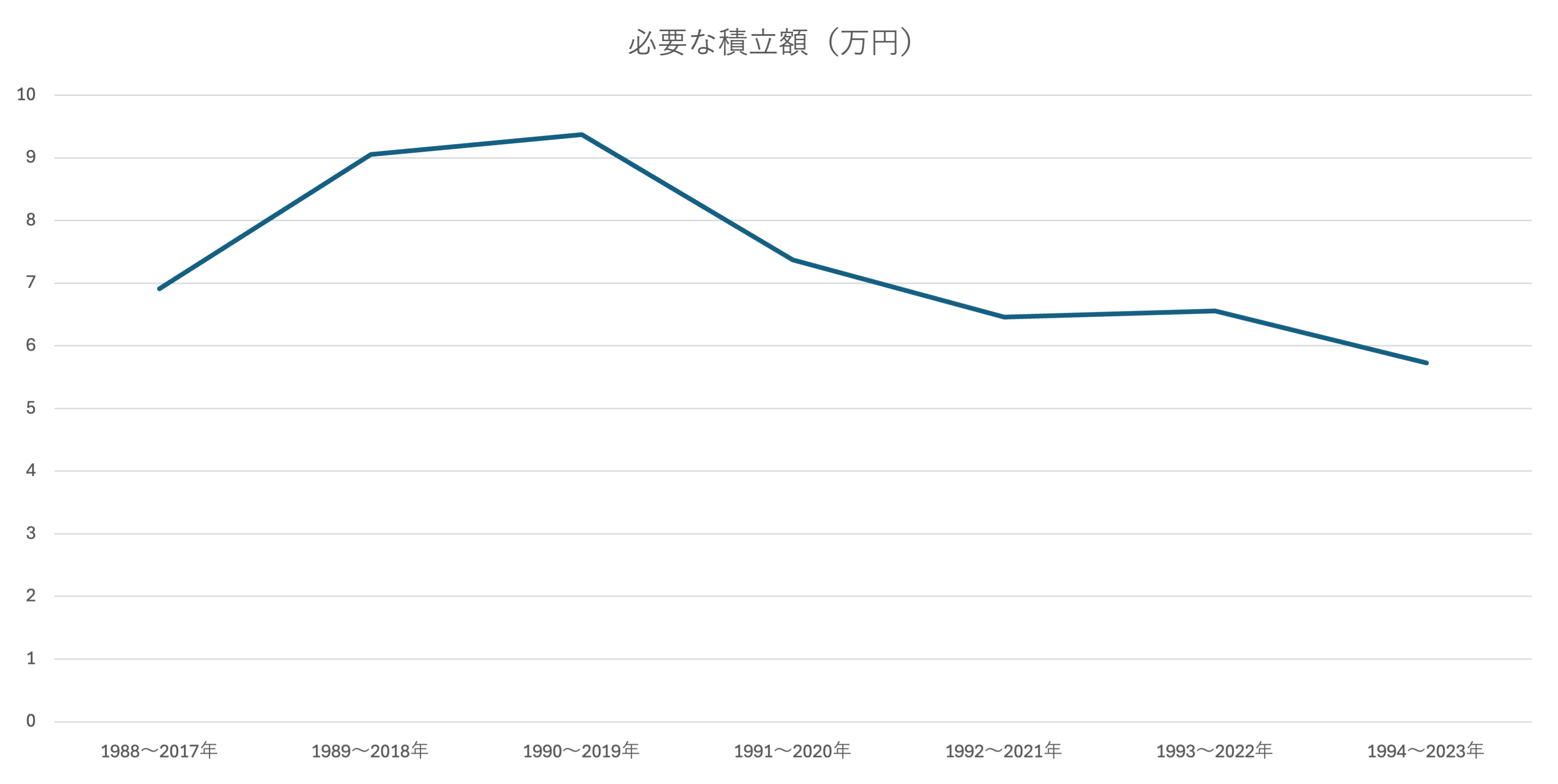

目標期間が30年の場合

| 期間 | 平均利回り(複利込み) | 必要な積立額(万円) |

| 1988〜2017年 | 7.80% | 6.91 |

| 1989〜2018年 | 6.44% | 9.05 |

| 1990〜2019年 | 6.26% | 9.37 |

| 1991〜2020年 | 7.48% | 7.37 |

| 1992〜2021年 | 8.13% | 6.46 |

| 1993〜2022年 | 8.06% | 6.56 |

| 1994〜2023年 | 8.72% | 5.73 |

必要な積立額(毎月)の平均を計算したところ、約7.35万円でした。

30年であればそこまで入金力が高くなくてもFIREが現実味を帯びてきます。

上記のシミュレーションから、完全なFIREを実現するためには、多くの資金と長期間の投資が必要であることが分かります。

一方で、サイドFIREやバリスタFIREは、資産からの収入と労働からの収入を組み合わせる方法です。

もし資産収入と労働収入を50%ずつと仮定するなら、先ほどシミュレーンでの目標資産額は約4,947万円になります。

FIREにはさまざまな形があるので、サイドFIREやバリスタFIREなども検討してみると良いでしょう。

オルカンのFIREに関するQ&A

オルカンの利回りは?

オルカンの過去の利回りは以下のとおり。

【オルカンの過去の利回り】

- 2018年:-7.5%

- 2019年:26.8%

- 2020年:9.0%

- 2021年:32.7%

- 2022年:-5.6%

- 2023年:19.6%

- 平均:12.5%

詳しくは「オルカンの平均利回りはどれくらい?過去データを基に解説」をご覧ください。

オルカンは複利がないの?

オルカンに投資することで、分配金が自動的に再投資され、複利効果を享受ができます。

分配金には約20%の税金が課されますが、再投資されることで税制上のメリットを最大限に活用することが可能です。

ただし、投資信託における複利効果は、一般的な複利とは異なる特性を持ちます。

投資信託では分配金純資産に追加されますが、信託報酬やその他の管理費用などの手数料が、この純資産から差し引かれます。

詳しくは「オルカンに投資したら複利効果は得られる?分配金との関係についても解説」をご覧ください。

オルカンのFIREに関する注意点

短期間でのFIREはほぼ不可能

オルカンでは短期間でFIREを達成することはほぼ不可能です。

そもそもインデックスファンドは長期間の投資に適した金融商品です。

下記の図は「資産・地域を分散して積立投資を行なった場合の運用成果の実績【保有期間別(5年、20年)】」を金融庁がまとめたものです。

保有期間が5年だと元本割れが目立ちますが、20年の場合はほとんど元本割れしていないことがわかります。

このように、インデックスファンドは長期間投資することが前提であり、短期間でのFIREはほぼ不可能です。

短期間でFIREを目指す場合、高利回りな資産運用を行う必要がありますが、リスクも高くなるため、おすすめできません。長期的な視点での安定した投資を心掛けることが重要です。

経済危機によって暴落する可能性がある

オルカンの銘柄数は約3,000ですが、大規模な経済危機が起きると暴落することがあります。

例えば、2008年にリーマンショックが発生した際、オルカンが目標とする指数であるACWIは約53%下落しました。

サイト管理人しかし、数ヶ月〜数年後には回復しています。

経済危機により一時的に暴落することがある一方で、過去の例からも分かるように、数ヶ月〜数年後には回復していることを知っておくことが重要です。

こうした知識を持っていれば、経済危機の際にもパニックにならず、冷静に対処できるでしょう。

過去が未来を保証するわけではない

過去の実績が未来を保証するわけではありません。

過去の利回りが今後も同じように続くとは限りませんし、経済危機や金融危機によって運用成果が下がってしまう可能性も十分に考えられます。

さらに、インフレ率も過去と比べて大きく変動することがあり、上昇すれば投資の実質リターンが減少する可能性があります。

これらの要因を考慮すると、過去のデータを過信するのは危険です。

サイト管理人そのため、過去のデータはあくまで参考程度にとどめておくべきです。

将来の市場動向を予測するのは難しいため、長期的な視野を持ちつつ、リスク管理を徹底することで、安定した資産運用を目指すことが求められます。

まとめ

今回はオルカンでFIREできるのかについて解説しました。

- FIREの種類

- FIREするための条件

- オルカンでFIREは実現可能

- オルカンでFIREシミュレーション

- オルカンのFIREに関するQ&A

- オルカンのFIREに関する注意点

オルカンを活用することでFIREは実現可能であり、特に定額取り崩しの方法がおすすめです。

この方法なら、計画的に資産を取り崩しながら安定した生活を維持することができます。

ただ、過去の利回りが今後も続く保証はなく、経済危機などのリスクも考慮する必要があります。

また、FIREにはさまざまな種類があるため、自分のライフスタイルや目標に合ったFIREプランを選ぶことが大切です。

自分に最適な方法を見つけて、確実に目標達成を目指しましょう。

なお、オルカンを購入するには証券口座を開設する必要があります。

まだ口座を開設していない方はこれを機に開設しておきましょう。

【おすすめのネット証券】

- 三井住友カード利用者:SBI証券

>> SBI証券のメリット・デメリットについて解説 - 楽天カード利用者:楽天証券

>> 楽天証券のメリット・デメリットについて解説 - au PAY カード利用者:auカブコム証券

>> auカブコム証券のメリット・デメリットについて - dカードまたは上記3つ以外のカード利用者:マネックス証券

>> マネックス証券のメリット・デメリットについて解説