悩んでいる人

悩んでいる人・新NISAにおすすめのインド株型投資信託は?

このような悩みに答えます。

- インドの代表的な株価指数

- 新NISAにおすすめのインド株型投資信託

- インド株が注目される理由

- 投資信託の買い方

- 投資信託とETFの違い

- 投資信託とETFどっちに投資すべき?

- インド株に投資するリスクは?

「新NISAにおすすめのインド株型投資信託は何?」と悩んでいませんか?

本記事では新NISAにおすすめのインド株型投資信託について解説します。

インドの代表的な株価指数や投資信託とETFどっちに投資すべきかについても解説するので、ぜひ最後までご覧ください。

なお、投資信託を購入するには証券口座を開設する必要があります。

まだ口座を開設していない方はこれを機に開設しておきましょう。

【おすすめのネット証券】

- 三井住友カード利用者:SBI証券

>> SBI証券のメリット・デメリットについて解説 - 楽天カード利用者:楽天証券

>> 楽天証券のメリット・デメリットについて解説 - au PAY カード利用者:auカブコム証券

>> auカブコム証券のメリット・デメリットについて - 上記3つ以外のカード利用者:マネックス証券

>> マネックス証券のメリット・デメリットについて解説

インドの代表的な株価指数

インドの代表的な株価指数は以下の2つ。

- SENSEX

- Nifty50

①SENSEX

| 名称 | SENSEX |

| 指数基準日 | 1995年11月3日 |

| 構成銘柄数 | 30 |

| 構成銘柄 | ボンベイ証券取引所(BSE)に上場する上位30銘柄 |

| 指数の計算方法 | 浮動株調整後時価総額加重平均 |

| リバランス頻度 | 半年に一度(3月・9月) |

SENSEXはボンベイ証券取引所に上場している大手30社から構成される株価指数です。

時価総額が大きいほど組み入れ比率が大きくなる時価総額加重平均が用いられています。

四半期ごとに銘柄の検討がされ、業種比率は金融が最大です。

SENSEXの過去の利回り

- 過去1年:21%

- 過去3年:13.3%

- 過去5年:14.7%

- 過去10年:12.5%

- 過去15年:14.6%

- 過去20年:13.3%

- 過去30年:9.7%

参考:myINDEX

②Nifty50

| 名称 | Nifty50 |

| 指数基準日 | 1979年4月3日 |

| 構成銘柄数 | 50 |

| 構成銘柄 | インド国立証券取引所(NSE)に上場する上位30銘柄 |

| 指数の計算方法 | 浮動株調整後時価総額加重平均 |

| リバランス頻度 | 半年に一度(6月・12月) |

Niftyはインド国立証券取引所に上場している大手50社から構成される株価指数です。

時価総額が大きいほど組み入れ比率が大きくなる時価総額加重平均が用いられています。

SENSEXと同様に業種比率は金融が最大です。

Nifty50の過去の利回り

- 過去1年:9.4%

- 過去3年:14.4%

- 過去5年:11.9%

- 過去10年:13%

- 過去15年:13.3%

- 過去20年:13.2%

参考:myINDEX

新NISAにおすすめのインド株型投資信託

新NISAにおすすめのインド株型投資信託は以下の4つ。

- eMAXIS インド株インデックス

- SBI・iシェアーズ・インド株式インデックスファンド

- iFreeNEXTインド株インデックス

- iTrustインド株式

インデックスとアクティブの違いは?

インデックス(インデックスファンド)は、日経平均株価やS&P500などの代表的な株価指数に連動する投資信託です。

例えば、S&P500は米国の大企業500社を集めた指数なので、S&P500に連動する投資信託に投資することで米国の大企業500社に投資するのと同じ効果が得られます。

アクティブ(アクティブファンド)は、銘柄の選定・調整を行い株価指数を上回る成果を出すことを目的とした投資信託です。

例を挙げると、GAFAMだけに投資するなどですね。

成果はアクティブの方が高いですが、8割のアクティブはインデックスに勝てません。

①eMAXIS インド株インデックス

| 名称 | eMAXIS インド株インデックス |

| 運用会社 | 三菱UFJアセットマネジメント |

| 分類 | インデックス |

| 目標とする指数 | Nifty50 |

| 純資産額 | 132億円 |

| 購入時手数料 | なし |

| 信託財産留保額 | なし |

| 信託報酬(手数料) | 0.44% |

| 成長投資枠対象 | ◯ |

| つみたて投資枠対象 | × |

| 販売会社 | マネックス証券、楽天証券のみ |

eMAXIS インド株インデックスは三菱UFJアセットマネジメントが運用する投資信託です。

インド株インデックス投資信託の中で信託報酬(投資信託保有時にかかる主な手数料)が最安です。

2024年2月22日に運用が開始され、運用成績はまだ出ていません。

②SBI・iシェアーズ・インド株式インデックスファンド

| 名称 | SBI・iシェアーズ・インド株式インデックスファンド |

| 運用会社 | SBIアセットマネジメント |

| 分類 | インデックス |

| 目標とする指数 | SENSEX |

| 純資産額 | 500億円 |

| 購入時手数料 | なし |

| 信託財産留保額 | なし |

| 信託報酬(手数料) | 0.4638% |

| 成長投資枠対象 | ◯ |

| つみたて投資枠対象 | × |

| 販売会社 | SBI証券のみ |

SBI・iシェアーズ・インド株式インデックスファンドはSBIアセットマネジメントが運用する投資信託です。

サイト管理人

サイト管理人愛称は「サクッとインド株式」です。

信託報酬は他の投資信託と大差ないですが、目標とする指数はSENSEXとなっています。

ただ、SBI証券でしか購入できないので、注意が必要です。

③iFreeNEXTインド株インデックス

| 名称 | iFreeNEXTインド株インデックス |

| 運用会社 | 大和アセットマネジメント |

| 分類 | インデックス |

| 目標とする指数 | Nifty50 |

| 純資産額 | 1,138億円 |

| 購入時手数料 | なし |

| 信託財産留保額 | なし |

| 信託報酬(手数料) | 0.473% |

| 成長投資枠対象 | ◯ |

| つみたて投資枠対象 | × |

| 販売会社 | 主要ネット証券会社 |

iFreeNEXTインド株インデックスは大和アセットマネジメントが運用する投資信託です。

インド株型投資信託の中で最も純資産額が大きく、主要ネット証券会社で購入可能です。

純資産額とは?

純資産総額は組み入れられている株式や債券など資産の時価総額のことで、投資信託の規模を表します。

純資産総額が多いほど多くの人から投資されていることを意味します。

2023年3月に運用が開始され、運用実績はまだ出ていません。

④iTrustインド株式

| 名称 | iTrustインド株式 |

| 運用会社 | ピクテ・ジャパン |

| 分類 | アクティブ |

| 投資対象 | 中長期的成長を見込む25〜35社 |

| 純資産額 | 290億円 |

| 購入時手数料 | なし |

| 信託財産留保額 | なし |

| 信託報酬(手数料) | 0.9828% |

| 成長投資枠対象 | ◯ |

| つみたて投資枠対象 | ○ |

| 販売会社 | 主要ネット証券会社 |

iTrustインド株式はピクテ・ジャパン株式会社が運用する投資信託です。

成長投資枠とつみたて投資枠の両方の対象ですが、信託報酬はかなり高いです。

また、アクティブファンドなのでインデックスファンドよりもハイリスクである点には注意が必要です。

インド株が注目される理由

インド株が注目される理由は以下の4つ。

- 人口世界一

- GDPが世界3位になる

- 生産年齢人口の増加

- 株式市場が右肩上がり

①人口世界一

2023年にインドが中国の人口を抜き、世界一の人口となりました。

人口が多いとその分だけ雇用やモノの需要が増え、経済活動が活発に行われます。

そんなインドの人口は2063年にピークである16.97億人に達すると予測されています。

②GDPが世界3位になる

GDPは国の経済活動の規模を表す指標で、現在インドは世界5位です。

2025年にはドイツを抜き、2027年には日本を抜いて世界3位になることが予想されています。

③生産年齢人口の増加

インドの平均年齢は27歳であり、国民の多くが生産年齢人口に当てはまります。

さらに、インドの生産年齢人口は2044年にピークである9.75億人に達すると予測され、今後も増加が見込まれます。

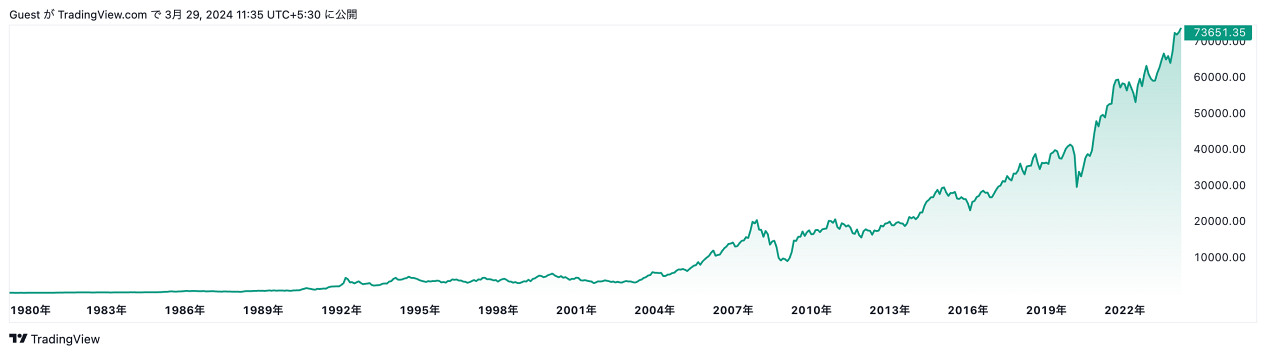

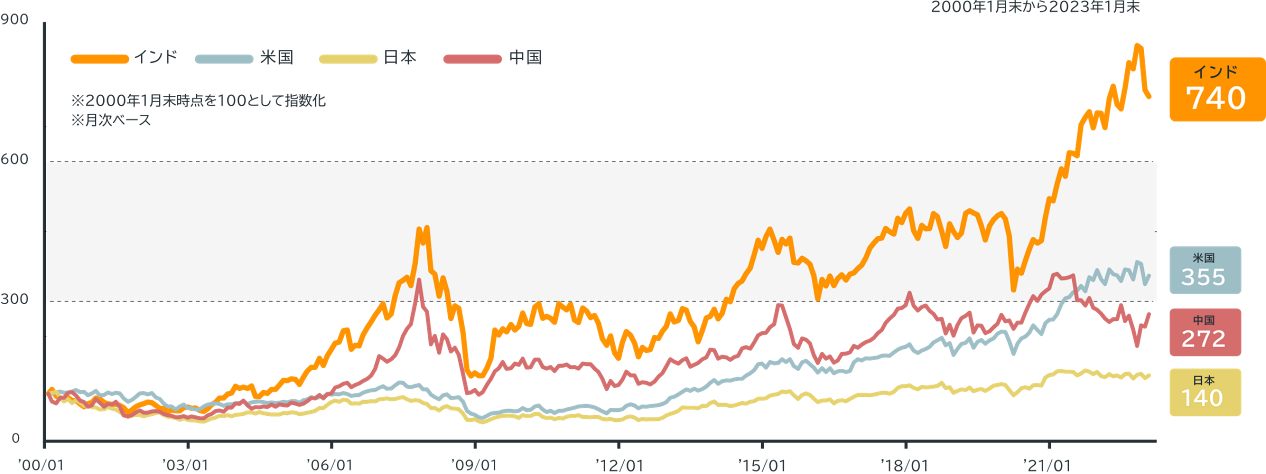

④株式市場が右肩上がり

人口増加と高い経済成長率を背景にインドの株式市場は右肩上がりです。

インドを代表する株価指数であるSENSEXとNifty50のチャートは以下のとおり。

加えて、インドの株価指数上昇率は日本、中国、米国よりもはるかに高いです。

サイト管理人

サイト管理人インド株はリスクが高いですが、大きく成長しています。

投資信託の買い方

投資信託の買い方は以下のとおり。

- 証券口座を開設する

- 投資信託を積立購入する

①証券口座を開設する

投資信託を購入するには証券口座を開設する必要があります。

多くのネット証券ではNISA口座での取引手数料が無料になったので、使用するクレジットカードによって証券口座を選ぶと良いでしょう。

NISA口座(非課税口座)とは?

証券口座には課税口座(一般口座と特定口座)とNISA口座(非課税口座)があります。

課税口座で投資を行い利益を得たら20%の税金がかかりますが、NISA口座で投資を行えば税金がかかりません。

- 三井住友カード利用者:SBI証券

>> SBI証券のメリット・デメリットについて解説 - 楽天カード利用者:楽天証券

>> 楽天証券のメリット・デメリットについて解説 - au PAY カード利用者:auカブコム証券

>> auカブコム証券のメリット・デメリットについて - 上記3つ以外のカード利用者:マネックス証券

>> マネックス証券のメリット・デメリットについて解説

サイト管理人クレジットカードで積立するとポイントが還元されます。

なお、マネックス証券のポイント還元率は1.1%とトップクラスの還元率を誇ります。

三井住友カードや楽天カード、au PAY カードを持っていない方は、マネックスカードを作成してマネックス証券を利用すると良いでしょう。

②投資信託を積立購入する

証券口座を開設したら投資信託を積立購入します。

つみたて投資枠、成長投資枠とは?

新NISAでは、年間投資枠120万円の「つみたて投資枠」と年間投資枠240万円の「成長投資枠」が設けられています。

つみたて投資枠ではつみたて投資のみ行えますが、成長投資枠では一括投資とつみたて投資の両方が可能です。

そのため、つみたて投資に年間最大360万円あてることもできます。

なお、新NISAにおける非課税保有限度枠は1,800万円であり、最短5年で全ての枠を埋められます。

投資信託とETFの違い

投資信託とETF(上場投資信託)は、どちらも複数の投資家からお金を集めて、専門の運用会社がそれを運用する仕組みです。

運用会社は市場や経済の動向を研究して最適な投資先を選択するため、投資家は自分自身で資産を選ぶ必要がなく、運用会社に任せることが可能。

仕組み自体は投資信託と大差ありませんが、大きな違いは証券取引所を通じて取引するかしないのかの違いです。

投資信託は上場しておらず、窓口もしくはネット証券を通じて証券会社や銀行から直接購入します。

一方、ETFを購入する際は株式と同様に証券取引所を通じて売買を行います。

投資信託とETFどっちに投資すべき?

長期的な資産形成が目的であれば、投資信託に投資することをおすすめします。

投資信託では分配金(配当金のようなもの)が自動で再投資されますが、ETFでは分配金が投資家に一度返されます。

この際、ETFから得た分配金を再投資することもできますが、再投資するとその分だけNISA口座の非課税枠が減ってしまうのです。

サイト管理人投資信託であれば自動で再投資されるので、非課税枠が減りません。

NISA口座ではなく課税口座を利用している場合でも、ETFから分配金が配られる度に課税されます。

上記の理由から、長期的に資産を築き上げたいなら投資信託に投資することをおすすめします。

ただ、定期的に分配金を得たいのなら、ETFに投資して分配金を得ると良いでしょう。

インド株に投資するリスクは?

インド株には以下のようなリスクがあります。

- ルピーの下落

- 値動きが大きい

- 手数料が高い

- 新興国リスクがある

- 新興市場のため情報を得にくい

リスクの高いインド株ですが、多くのメリットがあるので投資を検討すると良いでしょう。

ただ、インド株はポートフォリオに1割〜2割ほど組み込むのがおすすめです。

詳しくは「やめといた方がいい?インド株に投資するリスクについて解説」をご覧ください。

まとめ

今回は新NISAにおすすめのインド株型投資信託について解説しました。

- インドの代表的な株価指数

- 新NISAにおすすめのインド株型投資信託

- インド株が注目される理由

- 投資信託の買い方

- 投資信託とETFの違い

- 投資信託とETFどっちに投資すべき?

- インド株に投資するリスクは?

新NISAにおすすめのインド株型投資信託は4つありますが、eMAXIS、SBI、iFreeNEXTの中から選ぶと良いでしょう。

iTrustインド株式はインデックスファンドではなく、リスクの高いアクティブファンドである点に注意してください。

なお、投資信託を購入するには証券口座を開設する必要があります。

まだ口座を開設していない方はこれを機に開設しておきましょう。

【おすすめのネット証券】

- 三井住友カード利用者:SBI証券

>> SBI証券のメリット・デメリットについて解説 - 楽天カード利用者:楽天証券

>> 楽天証券のメリット・デメリットについて解説 - au PAY カード利用者:auカブコム証券

>> auカブコム証券のメリット・デメリットについて - 上記3つ以外のカード利用者:マネックス証券

>> マネックス証券のメリット・デメリットについて解説