悩んでいる人

悩んでいる人S&P500の平均利回りはどれくらい?

このような悩みに答えます。

- S&P500とは?

- S&P500の利回り

- S&P500の各期間ごとの利回り

- S&P500と他の指数の利回り比較

- S&P500に関するQ&A

S&P500は、米国の主要企業500社から構成される魅力的な株価指数です。

しかし、投資を始める前に押さえておきたい重要なポイントの一つは、平均利回りです。

S&P500は厳しい基準と定期的な銘柄の入れ替えによって、長期的に成長を続けてきました。

一方で、利回りがどのように推移してきたのか、そして今後どの程度のリターンを見込めるのかを理解しておくことは、投資判断において欠かせません。

この記事では、過去のS&P500のパフォーマンスデータを通じて、平均利回りについて詳しく解説します。

なお、S&P500に投資するには証券口座を開設する必要があります。

まだ口座を開設していない方はこれを機に開設しておきましょう。

【おすすめのネット証券】

- 三井住友カード利用者:SBI証券

>> SBI証券のメリット・デメリットについて解説 - 楽天カード利用者:楽天証券

>> 楽天証券のメリット・デメリットについて解説 - au PAY カード利用者:auカブコム証券

>> auカブコム証券のメリット・デメリットについて解説 - dカードまたは上記3つ以外のカード利用者:マネックス証券

>> マネックス証券のメリット・デメリットについて解説

S&P500とは?

| 名称 | S&P500 |

| 指数基準日 | 1957年3月4日 |

| 構成銘柄数 | 500 |

| 構成銘柄 | 米国の証券取引所に上場している時価総額の大きい企業を500社 |

| 指数の計算方法 | 浮動株調整後時価総額加重平均 |

| 銘柄入れ替えの頻度 | 年4回(3月・6月・9月・12月) |

S&P500は、ニューヨーク証券取引所やナスダックなどに上場している主要500銘柄の時価総額を加重平均し、指数化したものです。

簡単に言うと、米国の証券取引所に上場している時価総額の大きい企業を500社集めたものですね。

S&P500にはGAFAやマイクロソフトなど米国を代表する企業が名を連ねているので、S&P500に連動する投資信託を購入することで米国企業上位500社に投資するのと同じ効果が得られます。

S&P500は株価指数を意味し、それに連動する投資信託として「eMAXIS Slim 米国株式(S&P500)」、「楽天S&P500インデックスファンド」などがあります。

S&P500の利回り

S&P500の利回りは以下のとおり。

【S&P500の利回り】

- 過去1年:35%

- 過去3年:23.8%

- 過去5年:20.9%

- 過去10年:16.8%

- 過去15年:18.6%

- 過去20年:11.5%

- 過去30年:11.2%

参考:myINDEX

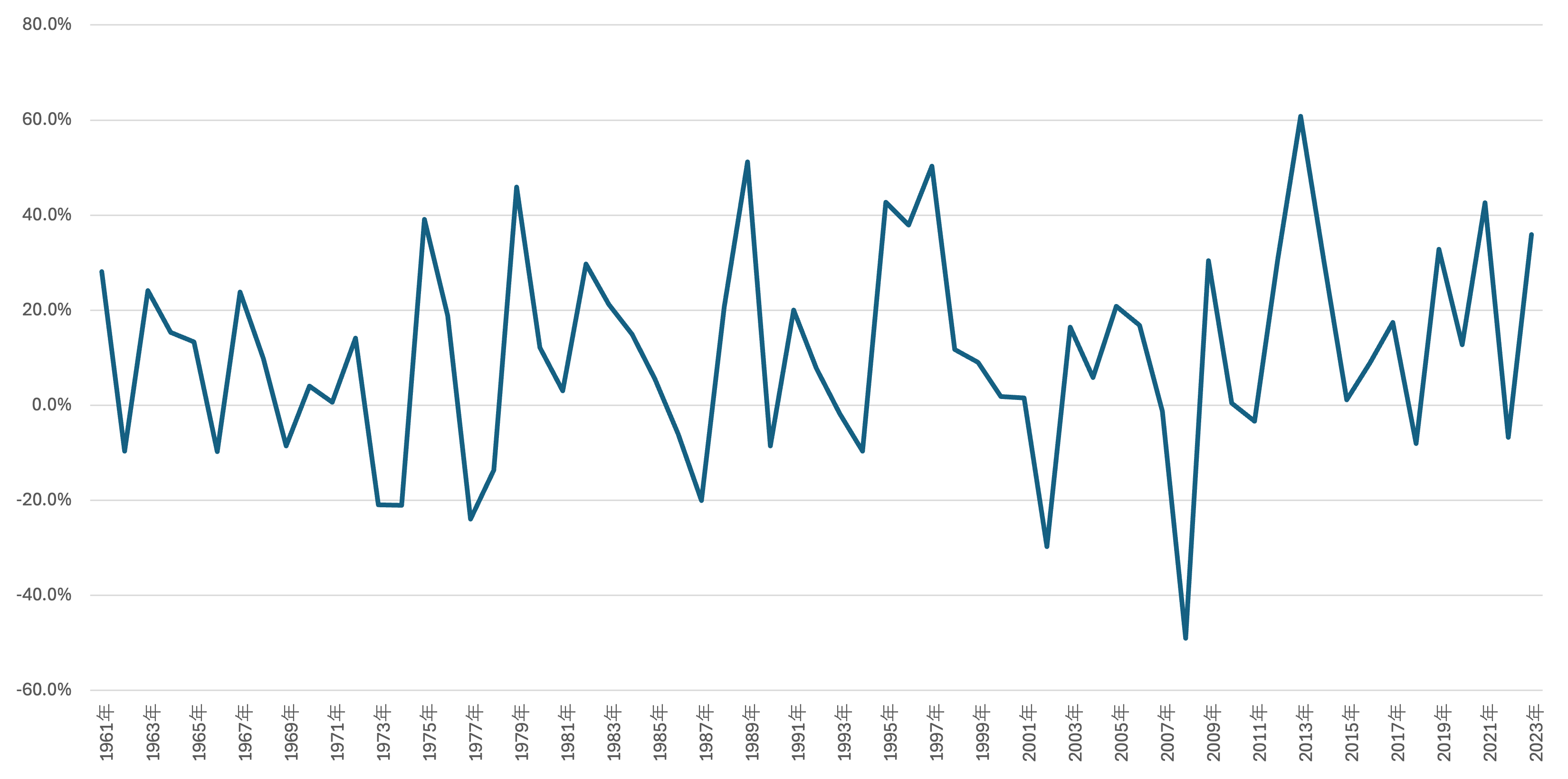

1961年から2023年までの各年の利回り

- 1961年:28.1%

- 1962年:-9.6%

- 1963年:24.1%

- 1964年:15.3%

- 1965年:13.3%

- 1966年:-9.7%

- 1967年:23.8%

- 1968年:9.8%

- 1969年:-8.5%

- 1970年:4.0%

- 1971年:0.6%

- 1972年:14.1%

- 1973年:-20.9%

- 1974年:-21.0%

- 1975年:39.1%

- 1976年:18.8%

- 1977年:-23.9%

- 1978年:-13.6%

- 1979年:45.9%

- 1980年:12.1%

- 1981年:3.0%

- 1982年:29.7%

- 1983年:21.2%

- 1984年:14.9%

- 1985年:5.5%

- 1986年:-6.0%

- 1987年:-20.0%

- 1988年:20.7%

- 1989年:51.2%

- 1990年:-8.5%

- 1991年:20.0%

- 1992年:7.7%

- 1993年:-1.7%

- 1994年:-9.6%

- 1995年:42.7%

- 1996年:37.9%

- 1997年:50.3%

- 1998年:11.7%

- 1999年:9.0%

- 2000年:1.8%

- 2001年:1.5%

- 2002年:-29.7%

- 2003年:16.4%

- 2004年:5.8%

- 2005年:20.8%

- 2006年:16.8%

- 2007年:-1.2%

- 2008年:-49.0%

- 2009年:30.4%

- 2010年:0.4%

- 2011年:-3.3%

- 2012年:30.8%

- 2013年:60.8%

- 2014年:30.3%

- 2015年:1.1%

- 2016年:8.9%

- 2017年:17.4%

- 2018年:-8.0%

- 2019年:32.8%

- 2020年:12.7%

- 2021年:42.6%

- 2022年:-6.7%

- 2023年:35.9%

平均利回りは11〜15%と言えるでしょう。

サイト管理人

サイト管理人なお、マイナスである年も複数存在し、元本割れする可能性はあります。

S&P500の各期間ごとの利回り

S&P500の利回りを各期間(10年、20年、30年)ごとに算出しました。

- 投資割合はS&P500(100%)

- myINDEXのデータ(1961〜2023年まで)をもとに複利効果を含めた平均利回りを筆者が算出

- 2024年3月時点のデータを使用

その結果が以下の表・グラフになります。

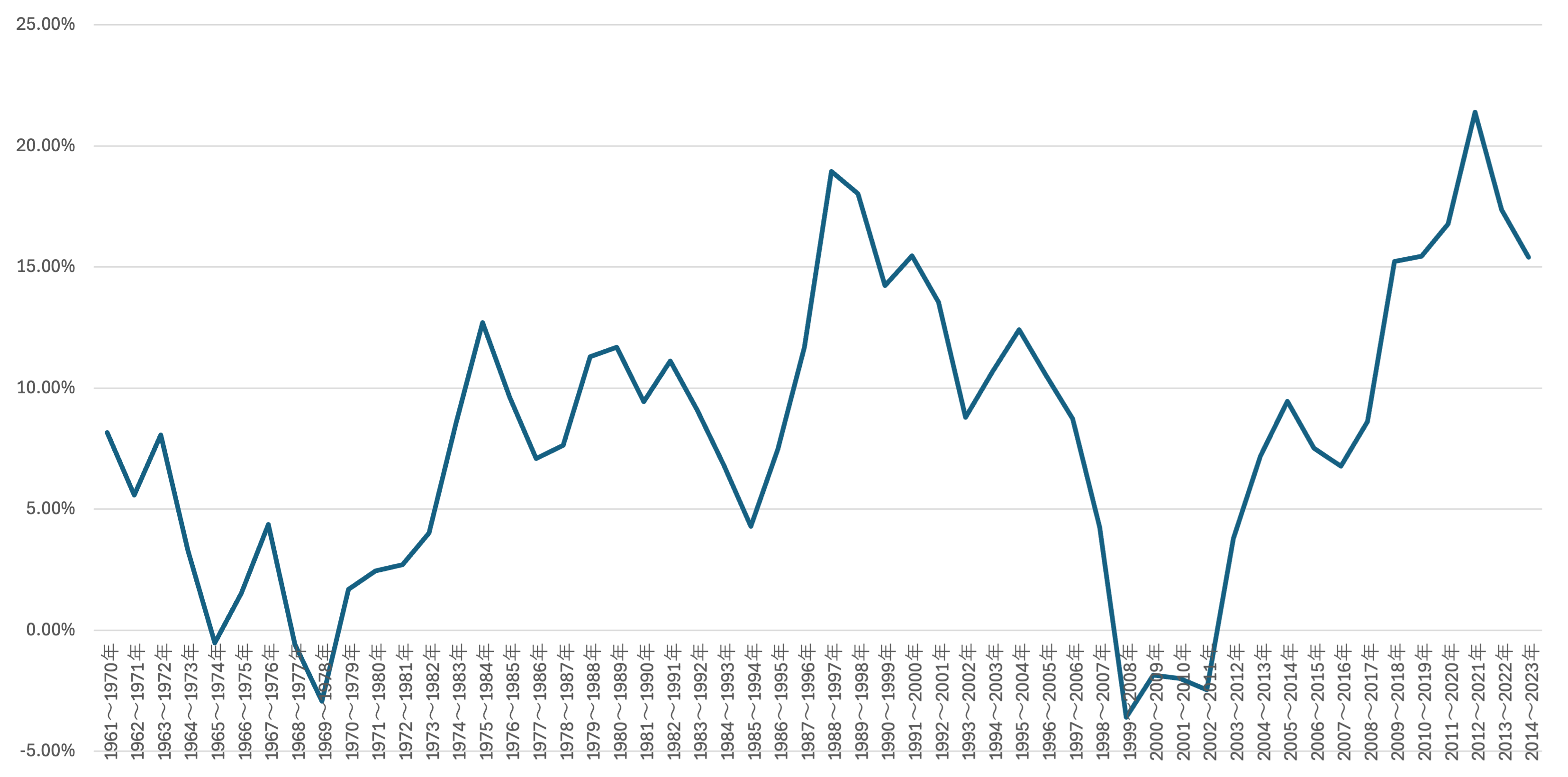

平均利回り(10年)

| 期間 | 平均利回り(複利込み) |

| 1961〜1970年 | 8.17% |

| 1962〜1971年 | 5.59% |

| 1963〜1972年 | 8.07% |

| 1964〜1973年 | 3.31% |

| 1965〜1974年 | -0.52% |

| 1966〜1975年 | 1.54% |

| 1967〜1976年 | 4.37% |

| 1968〜1977年 | -0.59% |

| 1969〜1978年 | -2.94% |

| 1970〜1979年 | 1.69% |

| 1971〜1980年 | 2.46% |

| 1972〜1981年 | 2.70% |

| 1973〜1982年 | 4.02% |

| 1974〜1983年 | 8.56% |

| 1975〜1984年 | 12.70% |

| 1976〜1985年 | 9.63% |

| 1977〜1986年 | 7.09% |

| 1978〜1987年 | 7.63% |

| 1979〜1988年 | 11.29% |

| 1980〜1989年 | 11.68% |

| 1981〜1990年 | 9.44% |

| 1982〜1991年 | 11.12% |

| 1983〜1992年 | 9.08% |

| 1984〜1993年 | 6.82% |

| 1985〜1994年 | 4.29% |

| 1986〜1995年 | 7.48% |

| 1987〜1996年 | 11.68% |

| 1988〜1997年 | 18.95% |

| 1989〜1998年 | 18.03% |

| 1990〜1999年 | 14.23% |

| 1991〜2000年 | 15.46% |

| 1992〜2001年 | 13.54% |

| 1993〜2002年 | 8.80% |

| 1994〜2003年 | 10.66% |

| 1995〜2004年 | 12.41% |

| 1996〜2005年 | 10.55% |

| 1997〜2006年 | 8.73% |

| 1998〜2007年 | 4.26% |

| 1999〜2008年 | -3.60% |

| 2000〜2009年 | -1.85% |

| 2001〜2010年 | -1.99% |

| 2002〜2011年 | -2.46% |

| 2003〜2012年 | 3.78% |

| 2004〜2013年 | 7.19% |

| 2005〜2014年 | 9.45% |

| 2006〜2015年 | 7.52% |

| 2007〜2016年 | 6.77% |

| 2008〜2017年 | 8.62% |

| 2009〜2018年 | 15.23% |

| 2010〜2019年 | 15.44% |

| 2011〜2020年 | 16.78% |

| 2012〜2021年 | 21.40% |

| 2013〜2022年 | 17.37% |

| 2014〜2023年 | 15.41% |

1961〜2023年における10年ごとの平均利回りは、8.09%です。

全体的に変動が大きく、特にリーマンショックが発生した2008年前後には大幅なマイナスを記録しています。

しかし、直近の10年間においては、平均利回りが高水準で推移しています。

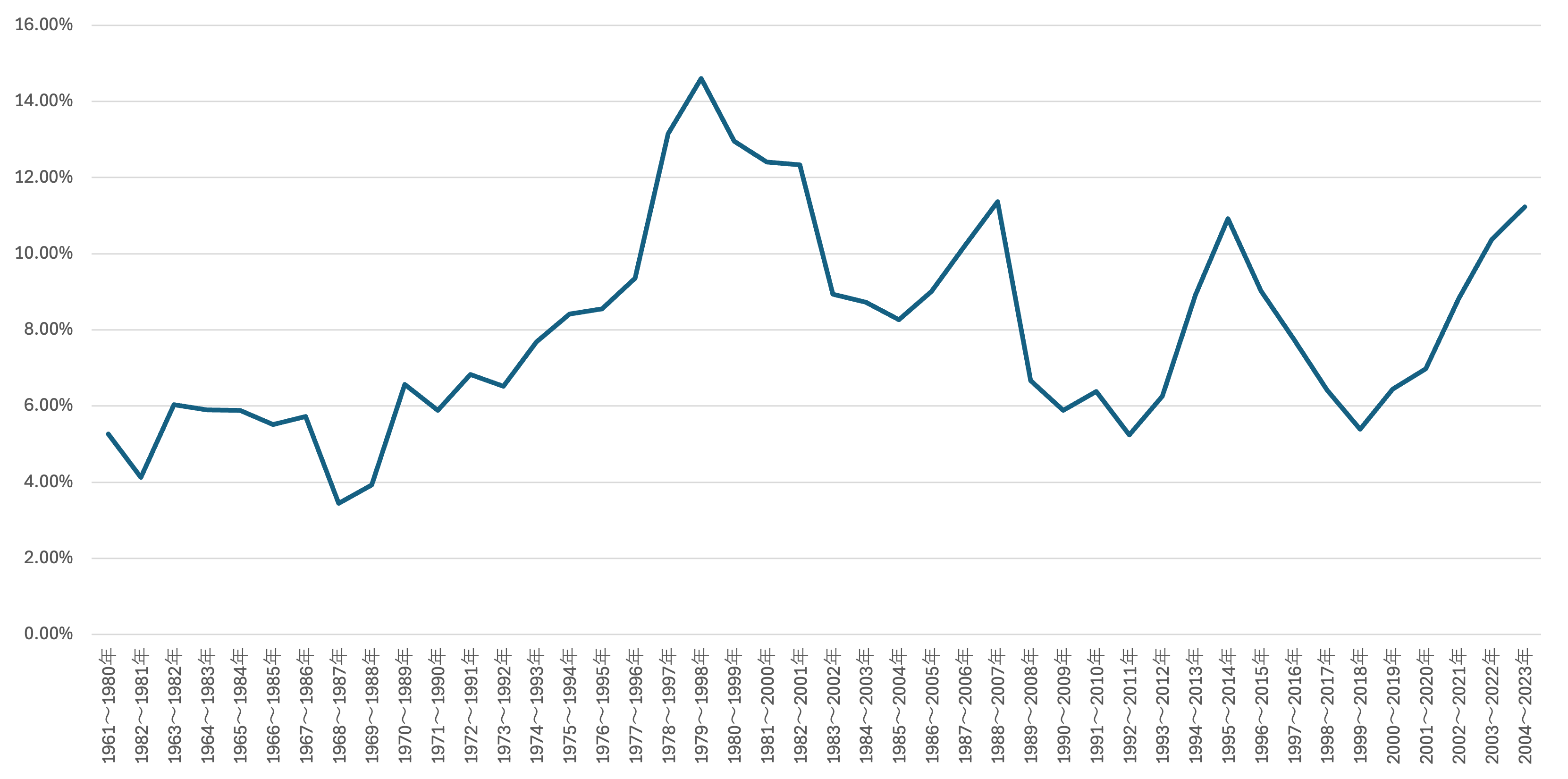

平均利回り(20年)

| 期間 | 平均利回り(複利込み) |

| 1961〜1980年 | 5.27% |

| 1982〜1981年 | 4.13% |

| 1963〜1982年 | 6.03% |

| 1964〜1983年 | 5.90% |

| 1965〜1984年 | 5.88% |

| 1966〜1985年 | 5.51% |

| 1967〜1986年 | 5.72% |

| 1968〜1987年 | 3.44% |

| 1969〜1988年 | 3.93% |

| 1970〜1989年 | 6.57% |

| 1971〜1990年 | 5.89% |

| 1972〜1991年 | 6.83% |

| 1973〜1992年 | 6.52% |

| 1974〜1993年 | 7.68% |

| 1975〜1994年 | 8.41% |

| 1976〜1995年 | 8.55% |

| 1977〜1996年 | 9.36% |

| 1978〜1997年 | 13.15% |

| 1979〜1998年 | 14.61% |

| 1980〜1999年 | 12.95% |

| 1981〜2000年 | 12.41% |

| 1982〜2001年 | 12.33% |

| 1983〜2002年 | 8.94% |

| 1984〜2003年 | 8.72% |

| 1985〜2004年 | 8.27% |

| 1986〜2005年 | 9.01% |

| 1987〜2006年 | 10.20% |

| 1988〜2007年 | 11.37% |

| 1989〜2008年 | 6.67% |

| 1990〜2009年 | 5.89% |

| 1991〜2010年 | 6.38% |

| 1992〜2011年 | 5.24% |

| 1993〜2012年 | 6.26% |

| 1994〜2013年 | 8.91% |

| 1995〜2014年 | 10.92% |

| 1996〜2015年 | 9.02% |

| 1997〜2016年 | 7.74% |

| 1998〜2017年 | 6.42% |

| 1999〜2018年 | 5.39% |

| 2000〜2019年 | 6.44% |

| 2001〜2020年 | 6.98% |

| 2002〜2021年 | 8.82% |

| 2003〜2022年 | 10.37% |

| 2004〜2023年 | 11.23% |

1961〜2023年における20年ごとの平均利回りは、7.96%です。

10年ごとの平均利回りと比較すると変動は小さく、平均利回りがマイナスになる期間は一度もありません。

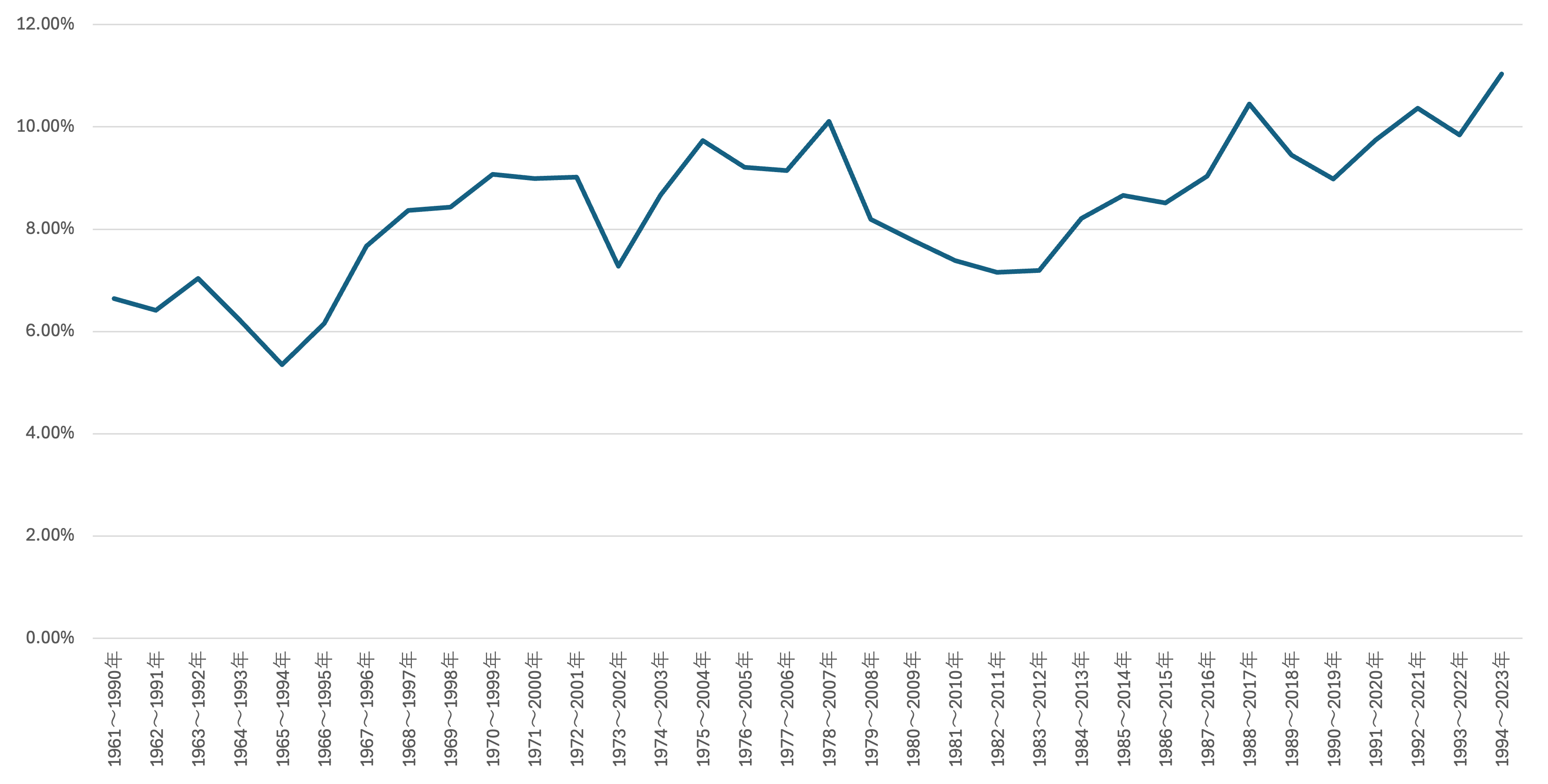

平均利回り(30年)

| 期間 | 平均利回り(複利込み) |

| 1961〜1990年 | 6.64% |

| 1962〜1991年 | 6.41% |

| 1963〜1992年 | 7.04% |

| 1964〜1993年 | 6.21% |

| 1965〜1994年 | 5.35% |

| 1966〜1995年 | 6.16% |

| 1967〜1996年 | 7.67% |

| 1968〜1997年 | 8.37% |

| 1969〜1998年 | 8.43% |

| 1970〜1999年 | 9.07% |

| 1971〜2000年 | 8.99% |

| 1972〜2001年 | 9.02% |

| 1973〜2002年 | 7.28% |

| 1974〜2003年 | 8.67% |

| 1975〜2004年 | 9.73% |

| 1976〜2005年 | 9.21% |

| 1977〜2006年 | 9.15% |

| 1978〜2007年 | 10.11% |

| 1979〜2008年 | 8.19% |

| 1980〜2009年 | 7.78% |

| 1981〜2010年 | 7.39% |

| 1982〜2011年 | 7.16% |

| 1983〜2012年 | 7.19% |

| 1984〜2013年 | 8.21% |

| 1985〜2014年 | 8.66% |

| 1986〜2015年 | 8.51% |

| 1987〜2016年 | 9.04% |

| 1988〜2017年 | 10.45% |

| 1989〜2018年 | 9.45% |

| 1990〜2019年 | 8.98% |

| 1991〜2020年 | 9.74% |

| 1992〜2021年 | 10.37% |

| 1993〜2022年 | 9.84% |

| 1994〜2023年 | 11.04% |

1961〜2023年における30年ごとの平均利回りは、8.40%です。

平均利回りは6〜11%の範囲内で推移しており、安定したパフォーマンスを示しています。

また、20年ごとの平均利回りと同様に、平均利回りがマイナスになる期間は一度もありません。

S&P500と他の指数の利回り比較

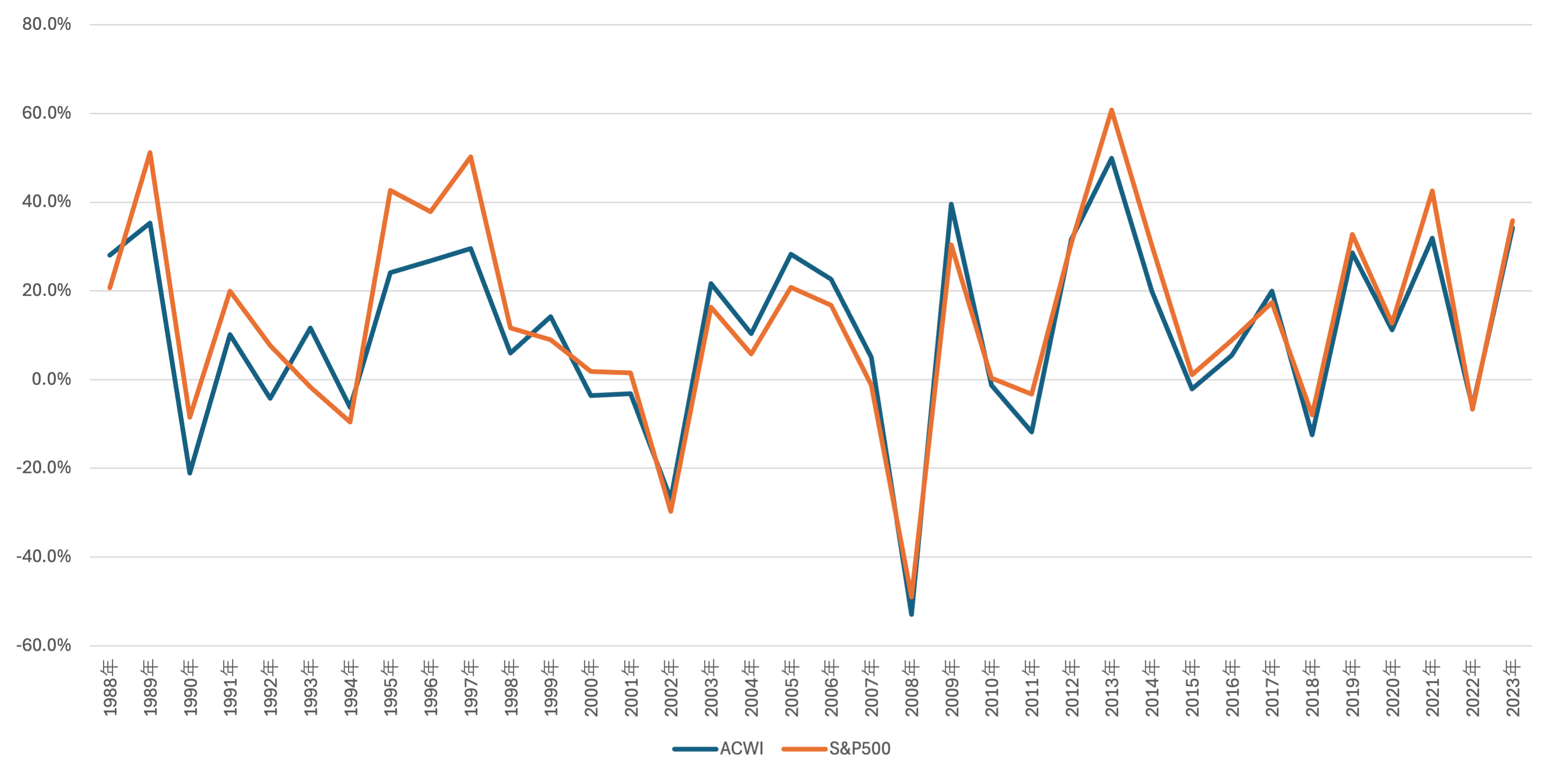

ACWI

ACWIとS&P500の利回りを比較したグラフは以下のとおりです。

ACWIとは?

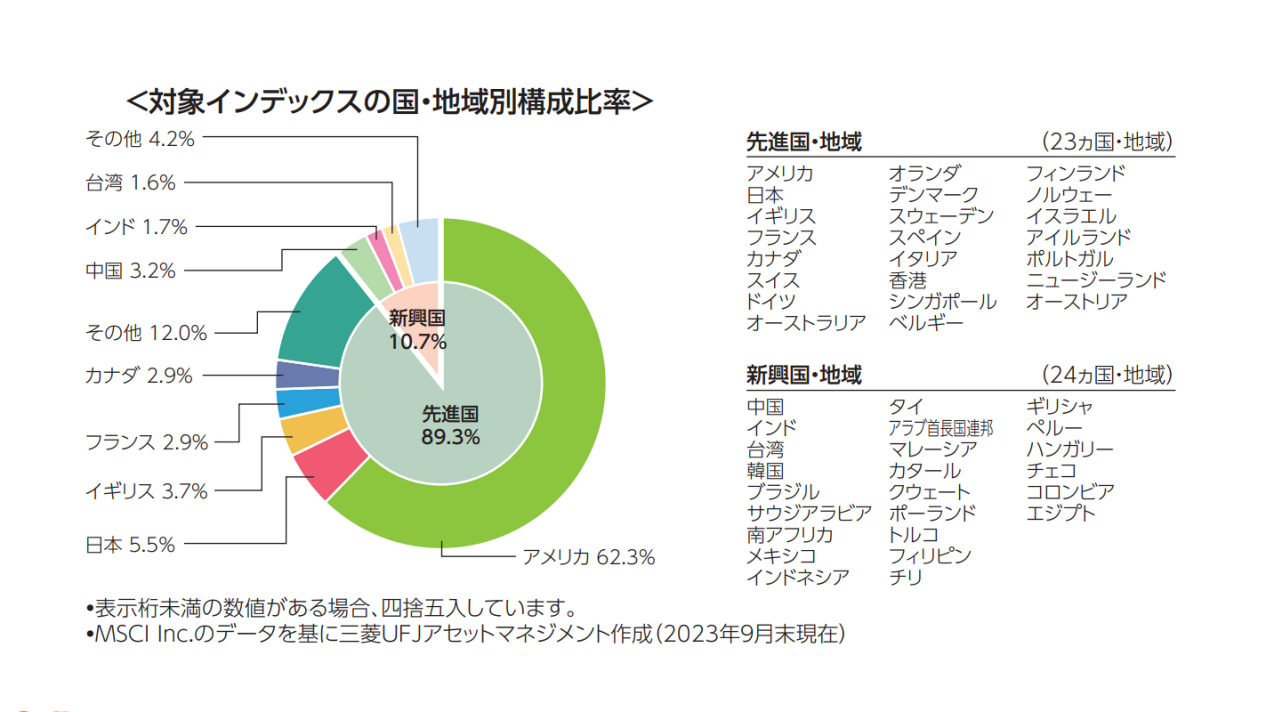

ACWI(オール・カントリー・ワールド・インデックス)は、代表的な全世界株価指数の1つです。

先進国(23ヵ国)・新興国(24ヵ国)の株式約3,000銘柄で構成され、世界の株式市場の約85%をカバー。

現在は米国が全体の62.3%を占め、日本は5.5%、英国は3.7%となっていますが、新興国がさらに成長すれば比率は大きく変わります。

ACWIは、世界中の株式市場を対象にした株価指数で、約3,000銘柄の株式で構成されています。

一方、S&P500は、米国市場における主要な500社の企業を対象とした株価指数です。

このように、ACWIは世界全体をカバーし、S&P500は米国に特化している点で構成が大きく異なります。

しかし、両者の利回りは非常に似た傾向を示しています。

これは、S&P500に含まれる米国企業がACWIに占める割合が大きく、世界経済において米国市場が重要な位置を占めているためと考えられます。

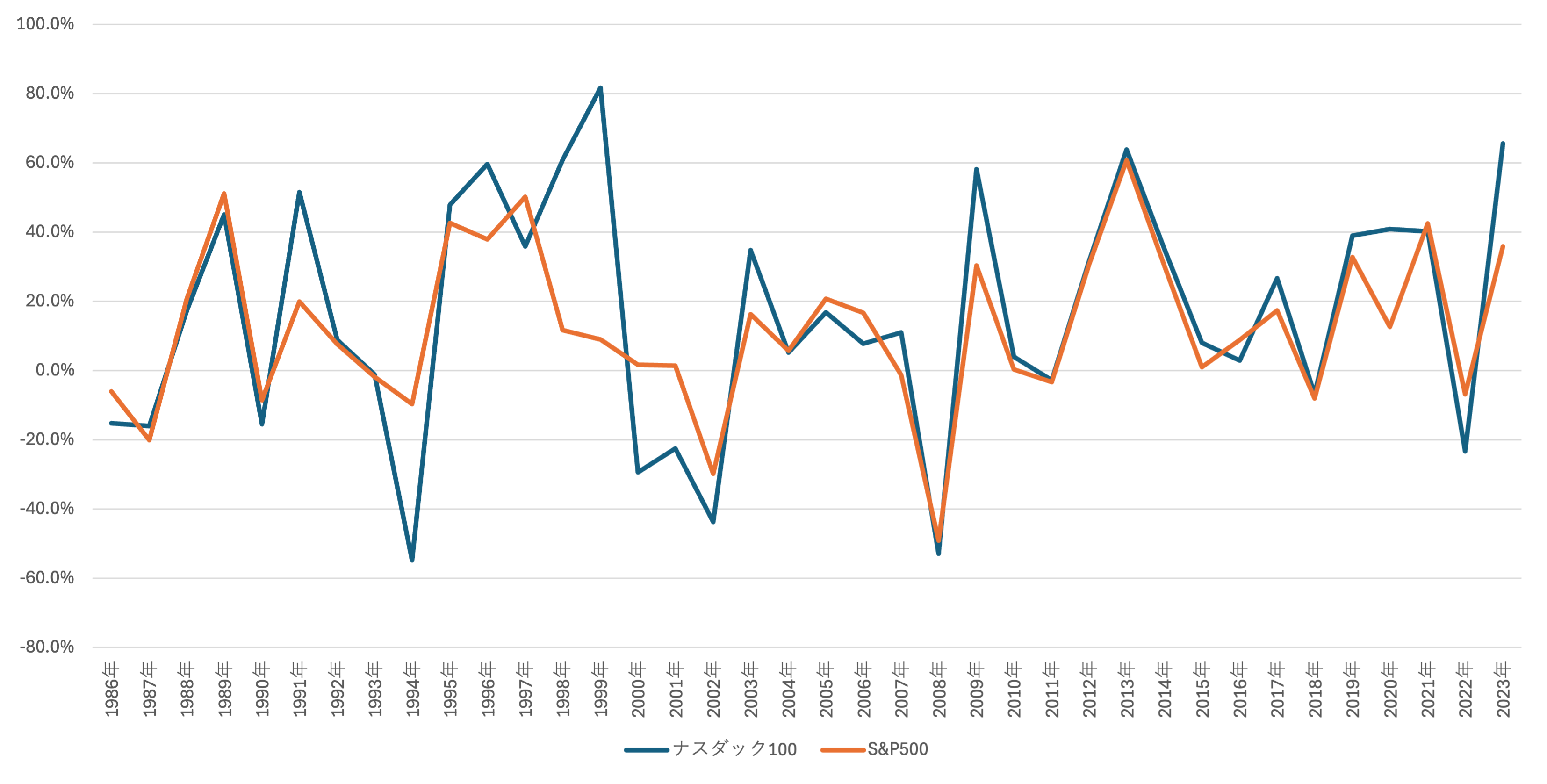

ナスダック100

S&P500とナスダック100の利回りを比較したグラフは以下のとおりです。

ナスダック100とは?

ナスダック100は、ナスダック(NASDAQ)に上場している企業のうち、金融業を除く上位100社から構成された株価指数です。

ナスダック全体とは異なり、ハイテク・IT関連の大手企業が多く含まれています。

そのため、ナスダック100は米国のテクノロジー・IT企業を中心とした株価指数とも言えます。

アップルやマイクロソフトなどの大手企業だけでなく振興の中小企業も含まれており、利回りは米国を代表する株価指数のS&P500よりも高いです。

また、時価総額加重平均型を用いており、時価総額が大きいほど組み入れ比率が大きくなります。

1990年代において、ナスダック100の平均利回りは非常に大きな振れ幅を見せました。

一方、S&P500は米国の主要企業約500社から構成されていますが、2000年以降はナスダック100と同様の推移を示しています。

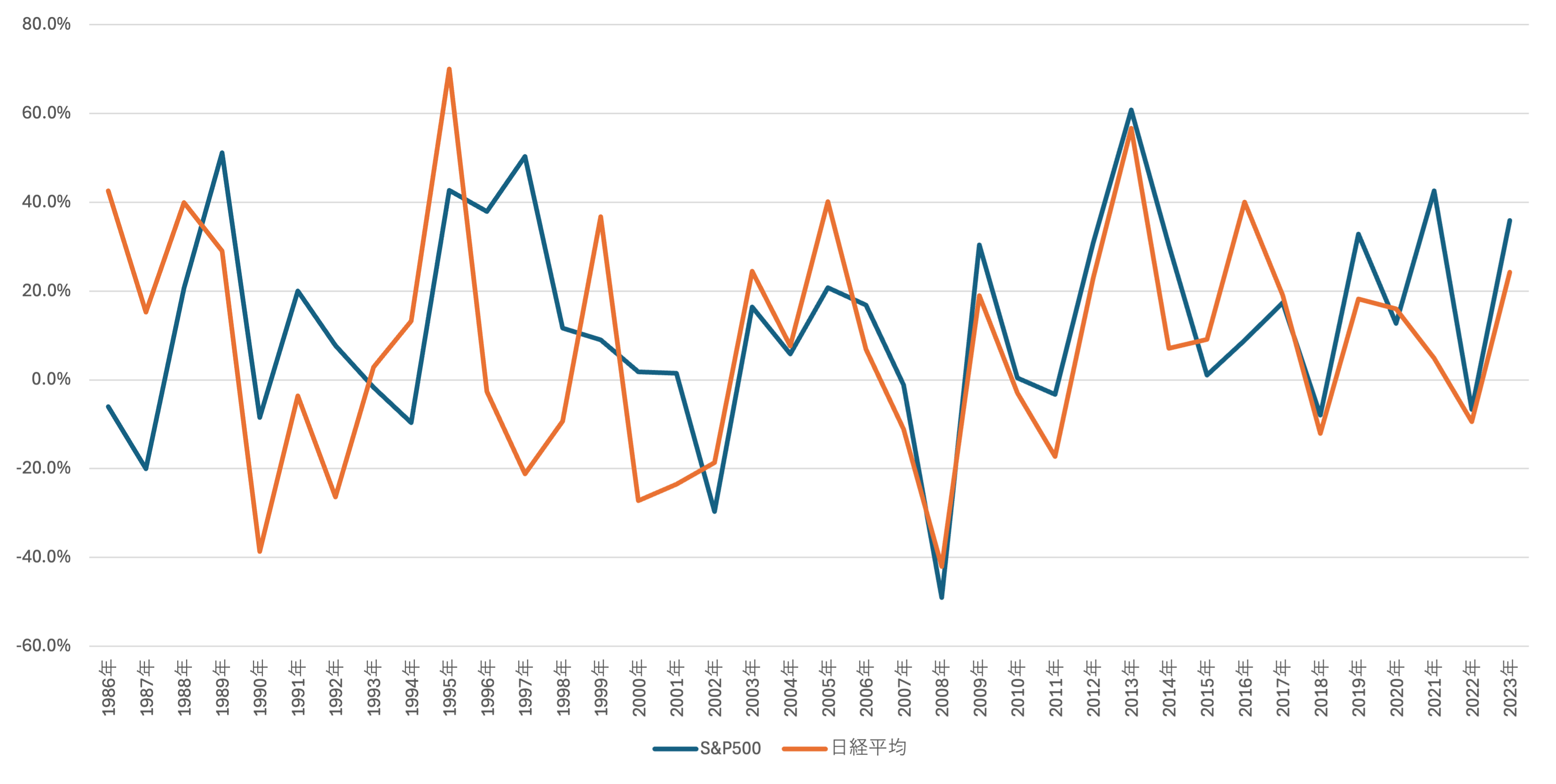

日経平均

S&P500と日経平均の利回りを比較したグラフは以下のとおりです。

日経平均とは?

日経平均(日経平均株価)は、日本を代表する株価指数の一つで、日本経済新聞社が算出しています。

具体的には、日本の代表的な企業225社の株価を基にした指数であり、製造業、金融、通信などさまざまな業種がバランスよく含まれています。

1986年から2000年ごろまでは、どちらも大きな変動を示していました。

特に、1990年ごろはバブル崩壊により日経平均が大きく下落してます。

しかし、2000年以降は、どちらもほぼ同じような推移を見せています。

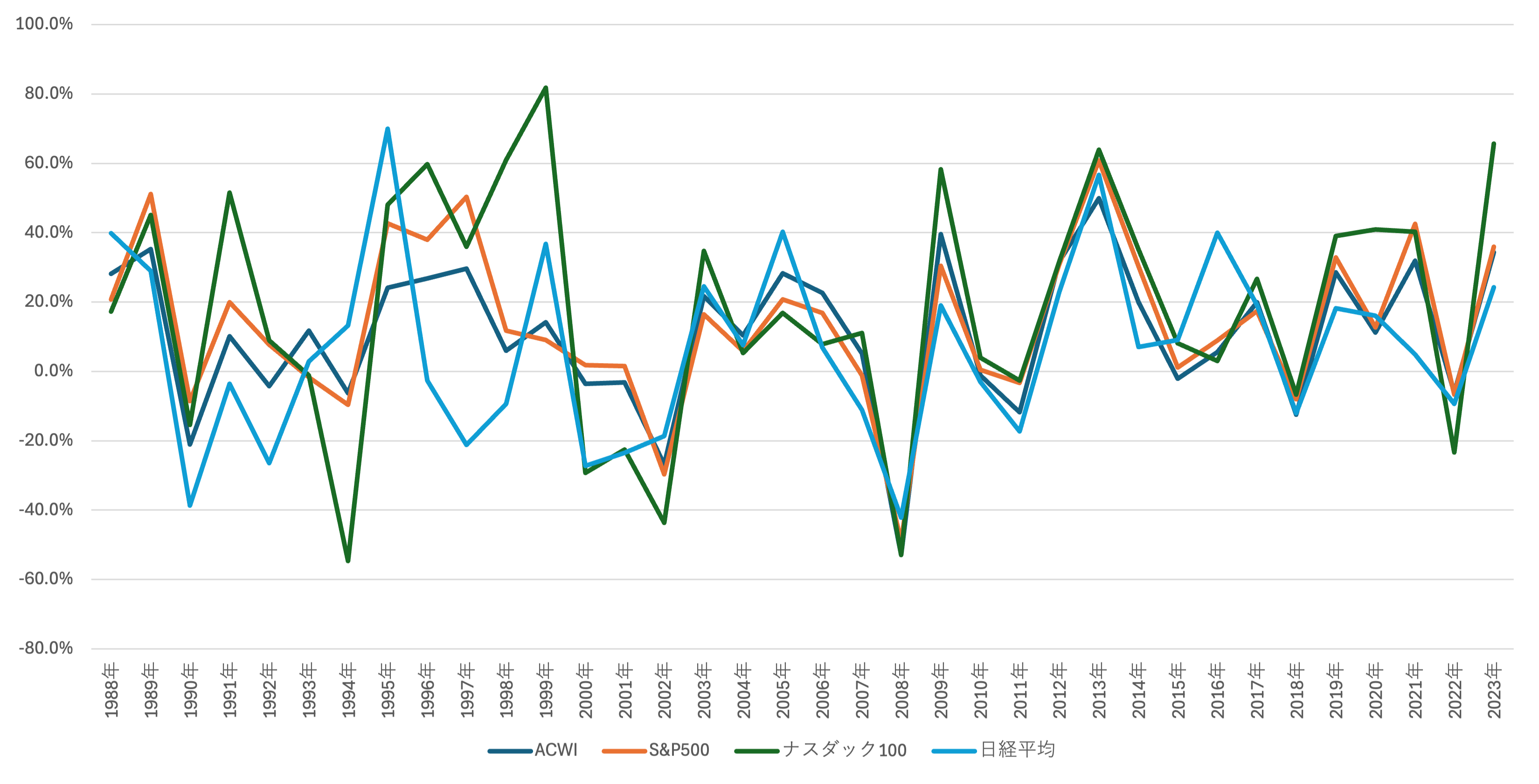

上記の指数を全て含めた比較

ACWIと上記の指数(S&P500、ナスダック100、日経平均)の利回りを比較したグラフは以下のとおりです。

1990年代全体では、各指標の変動が大きく、それぞれ異なる動きを見せていました。

ですが、2000年以降は、いずれの指標もほぼ同様の推移を示し、利回りにおいても大きな差は見られません。

2000年以降に同様に推移する要因として、以下の3つが考えられます。

【2000年以降に同様に推移する要因】

- グローバルな金融政策:主要国の中央銀行が同様の政策を採ると、金融市場全体が同じ方向に動くことがあります。例えば、米国の連邦準備制度理事会(FRB)が低金利政策を採用すると、他の中央銀行もそれに追随することがあります。

- グローバル経済の連動性:2000年に入り、経済のグローバル化が進んだことにより、世界中の株式市場は互いに強く連動するようになりました。企業は国境を越えて経済活動を行っているため、一国の経済状況が他国に大きな影響を与えるようになっています。

- 投資家の心理:大きな経済イベントや危機が発生した際、投資家はグローバルな市場全体で同様の行動を取る傾向があります。リスク回避の動きや投資への慎重さが市場全体に波及し、利回りの動きが似通うことがあります。

これらの要因により、2000年以降の各指数の利回りは類似した動きを見せていると考えられます。

投資信託の買い方

投資信託の買い方は以下のとおり。

- 証券口座を開設する

- 投資信託を積立購入する

①証券口座を開設する

投資信託を購入するには証券口座を開設する必要があります。

多くのネット証券ではNISA口座での取引手数料が無料になったので、使用するクレジットカードによって証券口座を選ぶと良いでしょう。

NISA口座(非課税口座)とは?

証券口座には課税口座(一般口座と特定口座)とNISA口座(非課税口座)があります。

課税口座で投資を行い利益を得たら20%の税金がかかりますが、NISA口座で投資を行えば税金がかかりません。

- 三井住友カード利用者:SBI証券

>> SBI証券のメリット・デメリットについて解説 - 楽天カード利用者:楽天証券

>> 楽天証券のメリット・デメリットについて解説 - au PAY カード利用者:auカブコム証券

>> auカブコム証券のメリット・デメリットについて - dカードまたは上記3つ以外のカード利用者:マネックス証券

>> マネックス証券のメリット・デメリットについて解説

サイト管理人クレジットカードで積立するとポイントが還元されます。

なお、マネックス証券のポイント還元率は1.1%とトップクラスの還元率を誇ります。

三井住友カードや楽天カード、au PAY カードを持っていない方は、マネックスカードを作成してマネックス証券を利用すると良いでしょう。

②投資信託を積立購入する

証券口座を開設したら投資信託を積立購入します。

つみたて投資枠、成長投資枠とは?

新NISAでは、年間投資枠120万円の「つみたて投資枠」と年間投資枠240万円の「成長投資枠」が設けられています。

つみたて投資枠ではつみたて投資のみ行えますが、成長投資枠では一括投資とつみたて投資の両方が可能です。

そのため、つみたて投資に年間最大360万円あてることもできます。

なお、新NISAにおける非課税保有限度枠は1,800万円であり、最短5年で全ての枠を埋められます。

S&P500に関するQ&A

S&P500だけでいい?

S&P500だけに投資するのはおすすめしません。

- 米国経済の衰退

- 為替による変動

- 新興国の成長に対応できない

詳しくは「S&P500だけでいい?全突っ込みするリスクと対策について解説」をご覧ください。

S&P500の買い時はいつ?

今すぐ積立購入することをおすすめします。

円安などの為替リスクは今後も起こり得ますし、長期投資であれば誤差の範囲です。

詳しくは「S&P500の買い時はいつ?おすすめの購入方法についても解説」をご覧ください。

S&P500と全米株式の違いは?

S&P500は米国に上場している時価総額の高い企業500社を集めたもので、全米株式は米国に上場している企業をほぼ全て集めたものです。

特にこだわりがなければS&P500に投資すると良いでしょう。

詳しくは「【徹底比較】S&P500と全米株式どっちを持つべき?両方はあり?」をご覧ください。

まとめ

今回はS&P500の平均利回りや過去・今後投資した場合のシミュレーションについて解説しました。

- S&P500とは?

- S&P500の利回り

- S&P500の各期間ごとの利回り

- S&P500と他の指数の利回り比較

- S&P500に関するQ&A

S&P500の平均利回りは11〜15%ですが、利回りの変動が比較的大きいです。

過去のデータを見ると、10年ごとの平均利回りにはマイナスの期間がいくつか存在しました。

これは、短期的には市場の変動によってリターンが大きく揺れる可能性があることを意味しています。

しかし、20年や30年といった長期的な視点で見ると、マイナスの平均利回りは見られるませんでした。

つまり、長期間にわたって投資を続けることで、リスクを大幅に低下させ、安定したリターンを得る可能性が高くなるということです。

これはS&P500に限ったことではなく、一般的に長期間の投資を行うことでリスクを大幅に下げられます。

そのため、S&P500に投資する際には、短期的な市場の変動に左右されず、長期的な視点を持って投資を検討することが重要です。

なお、S&P500に投資するには証券口座を開設する必要があります。

まだ口座を開設していない方はこれを機に開設しておきましょう。

【おすすめのネット証券】

- 三井住友カード利用者:SBI証券

>> SBI証券のメリット・デメリットについて解説 - 楽天カード利用者:楽天証券

>> 楽天証券のメリット・デメリットについて解説 - au PAY カード利用者:auカブコム証券

>> auカブコム証券のメリット・デメリットについて解説 - dカードまたは上記3つ以外のカード利用者:マネックス証券

>> マネックス証券のメリット・デメリットについて解説