悩んでいる人

悩んでいる人ナスダック100に投資する場合のシミュレーションが知りたい

このような悩みに答えます。

- ナスダック100の利回り

- ナスダック100の各期間ごとの利回り

- 過去に投資した場合のシミュレーション①

- 過去に投資した場合のシミュレーション②

- 今後に投資する場合のシミュレーション①

- 今後に投資する場合のシミュレーション②

- 投資信託の買い方

- ナスダック100に関するQ&A

テクノロジー企業を中心に構成されるナスダック100は、その革新的な技術力や急成長のポテンシャルから、投資家にとって非常に魅力的な投資先となっています。

しかし、その急成長にはリスクも伴い、これらの企業の株価は市場の変動や経済の変化に敏感です。

本記事では、過去のパフォーマンスや市場の動向をもとに、将来のリターンをシミュレーションします。

なお、ナスダック100に投資するには証券口座の開設が必要です。

まだ口座を開設していない方はこれを機に開設しておきましょう。

【おすすめのネット証券】

| 三井住友カード利用者 | SBI証券 >> SBI証券のメリット・デメリットについて解説 |

| 楽天カード利用者 | 楽天証券 >> 楽天証券のメリット・デメリットについて解説 |

| au PAY カード利用者 | auカブコム証券 >> auカブコム証券のメリット・デメリットについて解説 |

| dカードまたは上記3つ以外のカード利用者 | マネックス証券 >> マネックス証券のメリット・デメリットについて解説 |

ナスダック100の利回り

株価指数やインデックスファンドにおける利回りとは、ある期間における増減率を意味します。

通常、利回りとは銀行預金や配当金に対して使用し、年利3%の場合は1年間で投資元本の3%の運用益があったことを指します。

一方、株価指数やインデックスファンドの利回りは増減率のことであり、年利3%であれば1年間で3%増加、年利-3%であれば3%減少したという意味です。

サイト管理人

サイト管理人ナスダック100の利回りは以下のとおり。

【ナスダック100の利回り】

- 過去1年:54.8%

- 過去3年:23.8%

- 過去5年:27%

- 過去10年:21.8%

- 過去15年:22.8%

- 過去20年:15.5%

- 過去30年:15.1%

参考:myINDEX

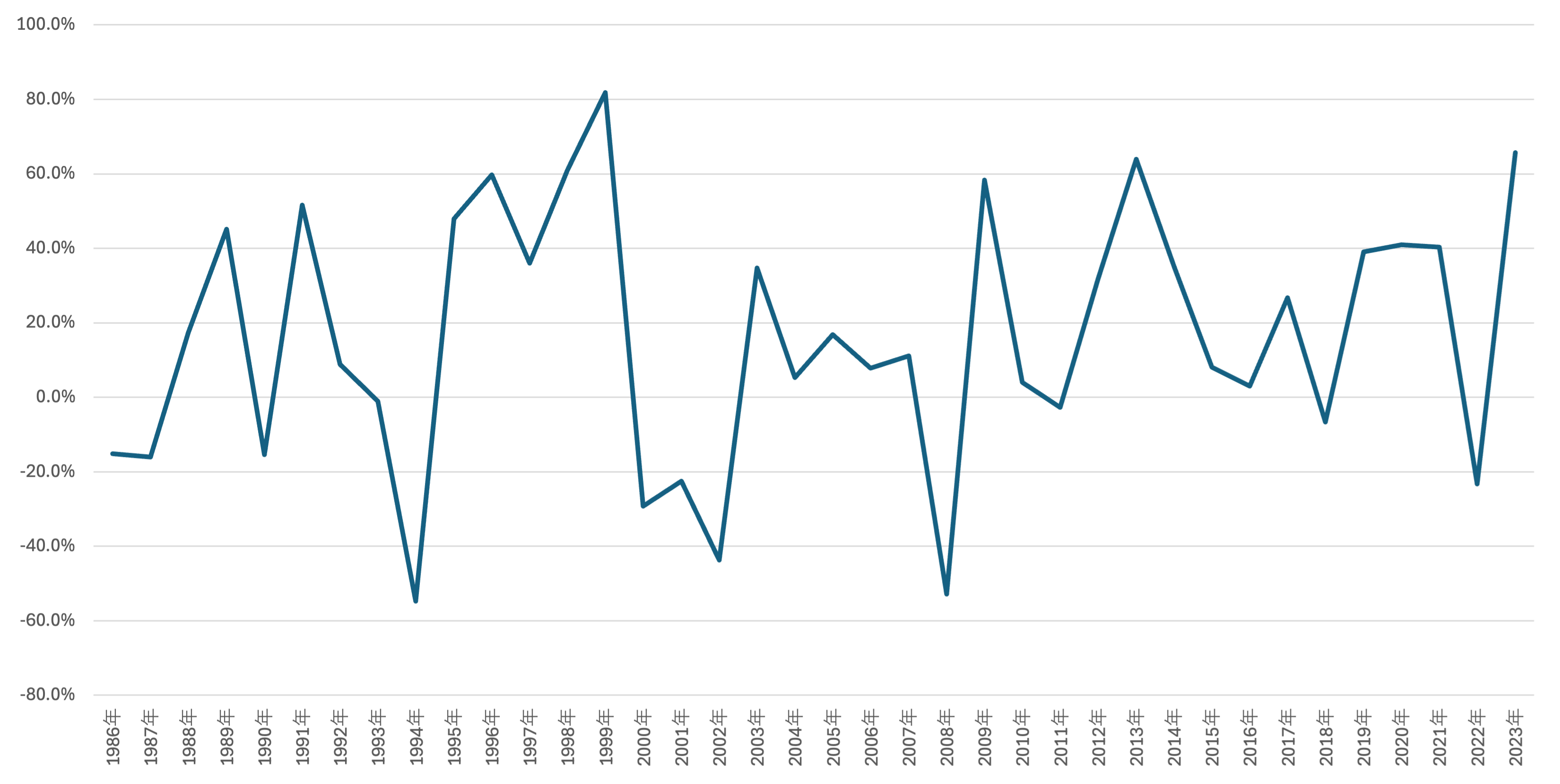

1986年から2023年までの各年の利回り

- 1986年:-15.2%

- 1987年:-16.0%

- 1988年:17.3%

- 1989年:45.1%

- 1990年:-15.4%

- 1991年:51.6%

- 1992年:8.9%

- 1993年:-1.1%

- 1994年:-54.7%

- 1995年:48.0%

- 1996年:59.7%

- 1997年:36.0%

- 1998年:61.0%

- 1999年:81.8%

- 2000年:-29.3%

- 2001年:-22.5%

- 2002年:-43.7%

- 2003年:34.8%

- 2004年:5.3%

- 2005年:16.9%

- 2006年:7.8%

- 2007年:11.1%

- 2008年:-52.9%

- 2009年:58.3%

- 2010年:4.0%

- 2011年:-2.7%

- 2012年:31.7%

- 2013年:63.9%

- 2014年:35.1%

- 2015年:8.1%

- 2016年:3.0%

- 2017年:26.7%

- 2018年:-6.7%

- 2019年:39.0%

- 2020年:40.9%

- 2021年:40.3%

- 2022年:-23.3%

- 2023年:65.7%

ナスダック100の平均利回りは15〜20%であり、過去の実績を基にすると、毎年平均して15〜20%程度の成長が期待できるでしょう。

ただ、利回りは一定ではなく、市場が低迷した年にはマイナスとなる場合もあり、元本割れのリスクは常に存在します。

ナスダック100の各期間ごとの利回り

ナスダック100の利回りを各期間(10年、20年、30年)ごとに算出しました。

- 投資割合はナスダック100に100%

- myINDEXのデータ(1986〜2023年まで)をもとに複利効果を含めた平均利回りを筆者が算出

- 2024年3月時点のデータを使用

その結果が以下の表・グラフになります。

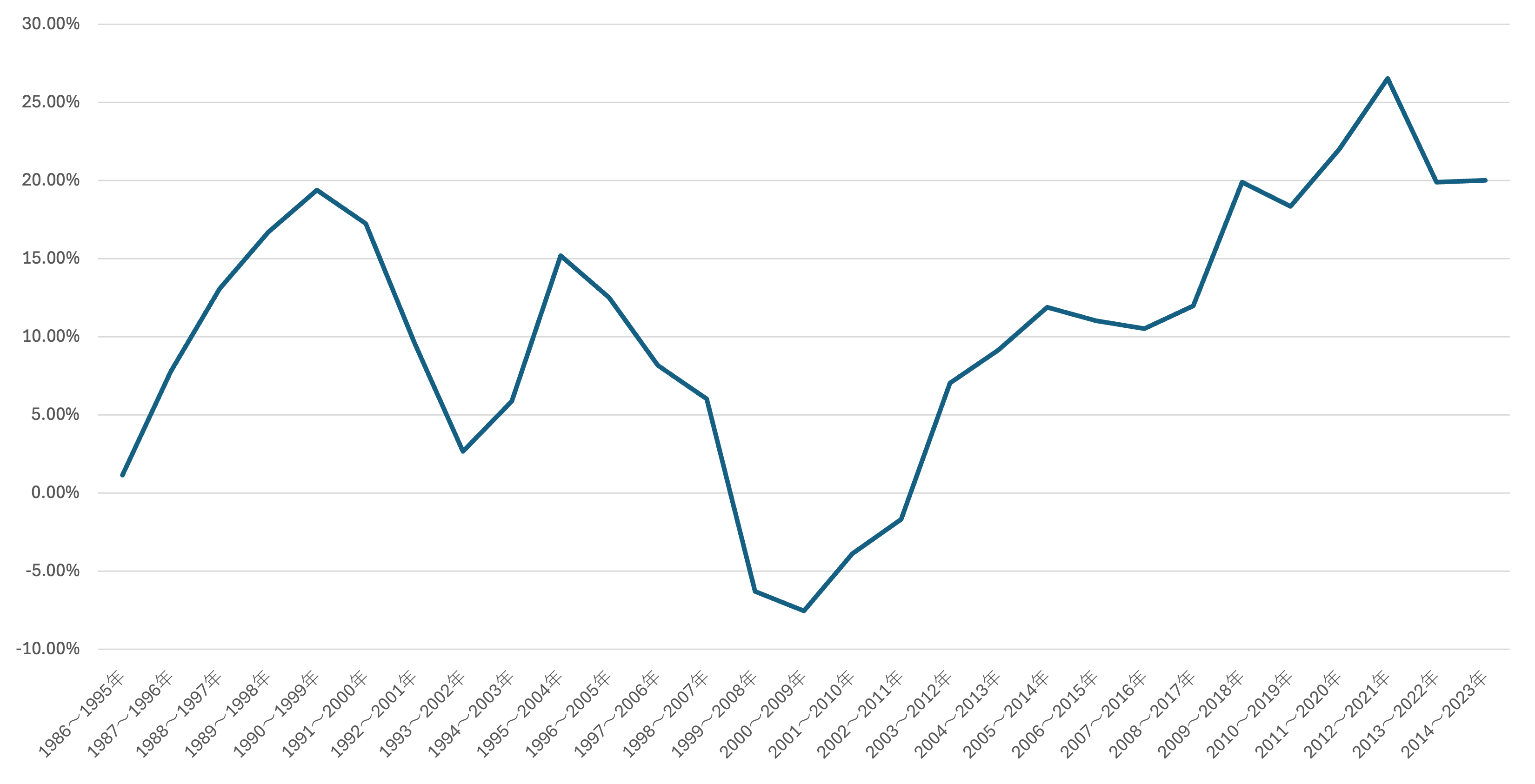

平均利回り(10年)

| 期間 | 平均利回り(複利込み) |

| 1986〜1995年 | 1.16% |

| 1987〜1996年 | 7.78% |

| 1988〜1997年 | 13.10% |

| 1989〜1998年 | 16.73% |

| 1990〜1999年 | 19.40% |

| 1991〜2000年 | 17.27% |

| 1992〜2001年 | 9.60% |

| 1993〜2002年 | 2.66% |

| 1994〜2003年 | 5.89% |

| 1995〜2004年 | 15.21% |

| 1996〜2005年 | 12.52% |

| 1997〜2006年 | 8.19% |

| 1998〜2007年 | 6.02% |

| 1999〜2008年 | -6.29% |

| 2000〜2009年 | -7.53% |

| 2001〜2010年 | -3.89% |

| 2002〜2011年 | -1.68% |

| 2003〜2012年 | 7.04% |

| 2004〜2013年 | 9.15% |

| 2005〜2014年 | 11.91% |

| 2006〜2015年 | 11.04% |

| 2007〜2016年 | 10.53% |

| 2008〜2017年 | 11.99% |

| 2009〜2018年 | 19.92% |

| 2010〜2019年 | 18.37% |

| 2011〜2020年 | 22.02% |

| 2012〜2021年 | 26.56% |

| 2013〜2022年 | 19.90% |

| 2014〜2023年 | 20.03% |

1986〜2023年における10年ごとの平均利回りは、10.50%です。

全体的に変動が大きく、特にリーマンショックが発生した2008年前後には大幅なマイナスを記録しています。

しかし、直近の10年間においては、平均利回りが高水準で推移しています。

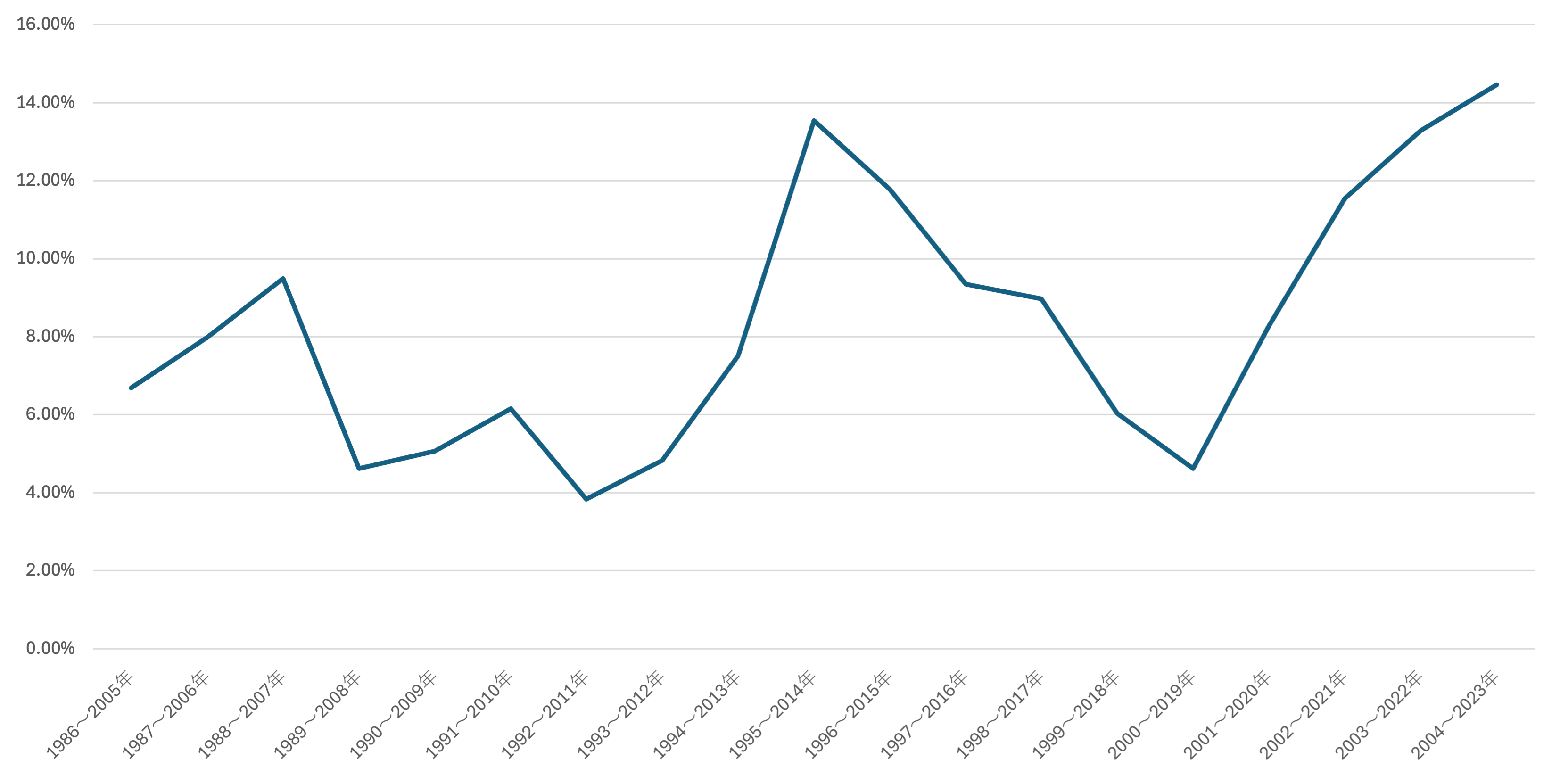

平均利回り(20年)

| 期間 | 平均利回り(複利込み) |

| 1986〜2005年 | 6.69% |

| 1987〜2006年 | 7.98% |

| 1988〜2007年 | 9.50% |

| 1989〜2008年 | 4.62% |

| 1990〜2009年 | 5.07% |

| 1991〜2010年 | 6.16% |

| 1992〜2011年 | 3.84% |

| 1993〜2012年 | 4.83% |

| 1994〜2013年 | 7.51% |

| 1995〜2014年 | 13.55% |

| 1996〜2015年 | 11.78% |

| 1997〜2016年 | 9.35% |

| 1998〜2017年 | 8.97% |

| 1999〜2018年 | 6.03% |

| 2000〜2019年 | 4.62% |

| 2001〜2020年 | 8.29% |

| 2002〜2021年 | 11.55% |

| 2003〜2022年 | 13.29% |

| 2004〜2023年 | 14.47% |

1986〜2023年における20年ごとの平均利回りは、8.32%です。

10年ごとの平均利回りと比較すると変動は小さく、平均利回りがマイナスになる期間は一度もありません。

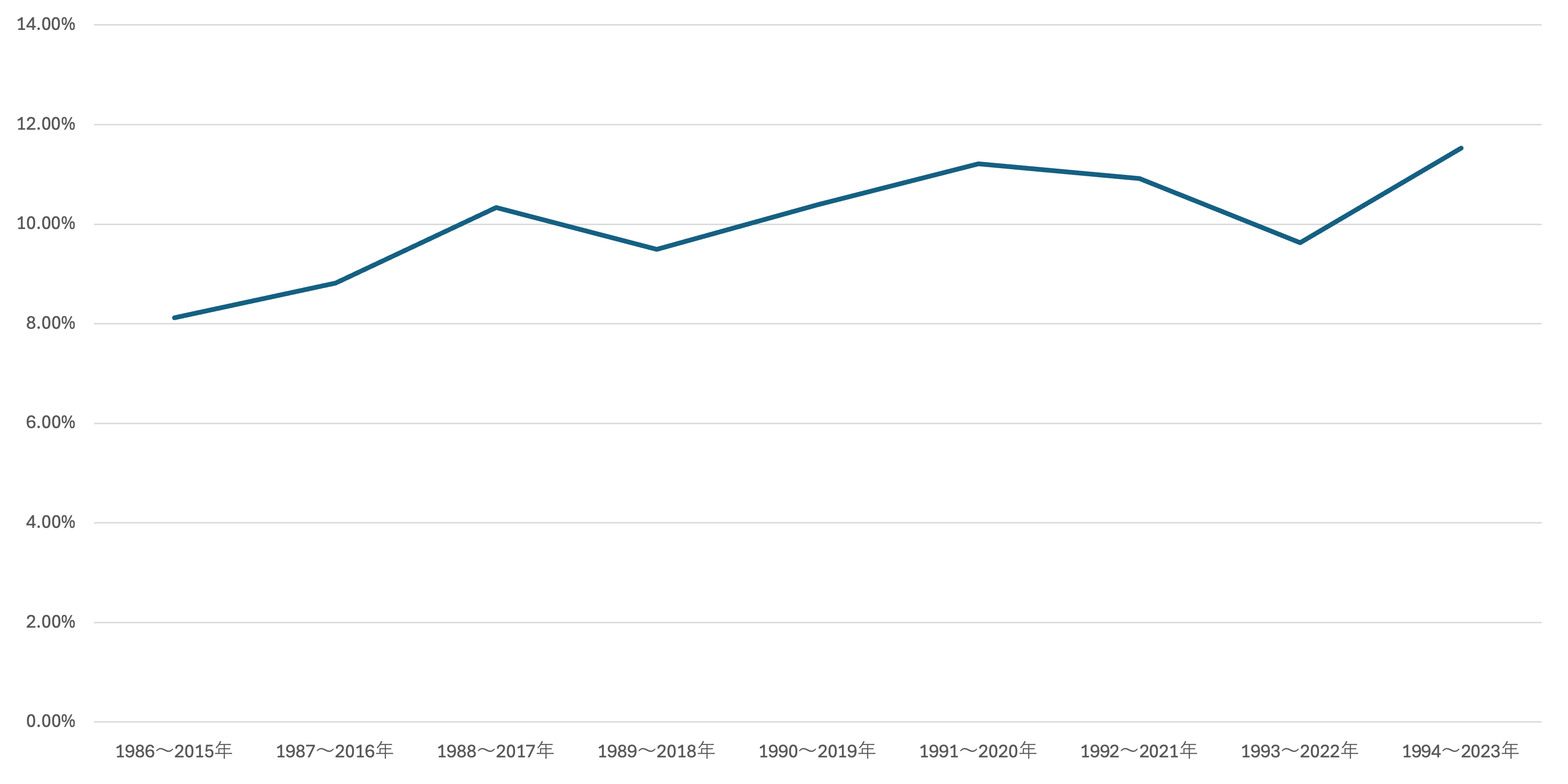

平均利回り(30年)

| 期間 | 平均利回り(複利込み) |

| 1986〜2015年 | 8.12% |

| 1987〜2016年 | 8.82% |

| 1988〜2017年 | 10.33% |

| 1989〜2018年 | 9.49% |

| 1990〜2019年 | 10.39% |

| 1991〜2020年 | 11.21% |

| 1992〜2021年 | 10.92% |

| 1993〜2022年 | 9.63% |

| 1994〜2023年 | 11.53% |

1986〜2023年における30年ごとの平均利回りは、10.05%です。

平均利回りは8〜12%の範囲内で推移しており、安定したパフォーマンスを示しています。

また、20年ごとの平均利回りと同様に、平均利回りがマイナスになる期間は一度もありません。

過去に投資した場合のシミュレーション①

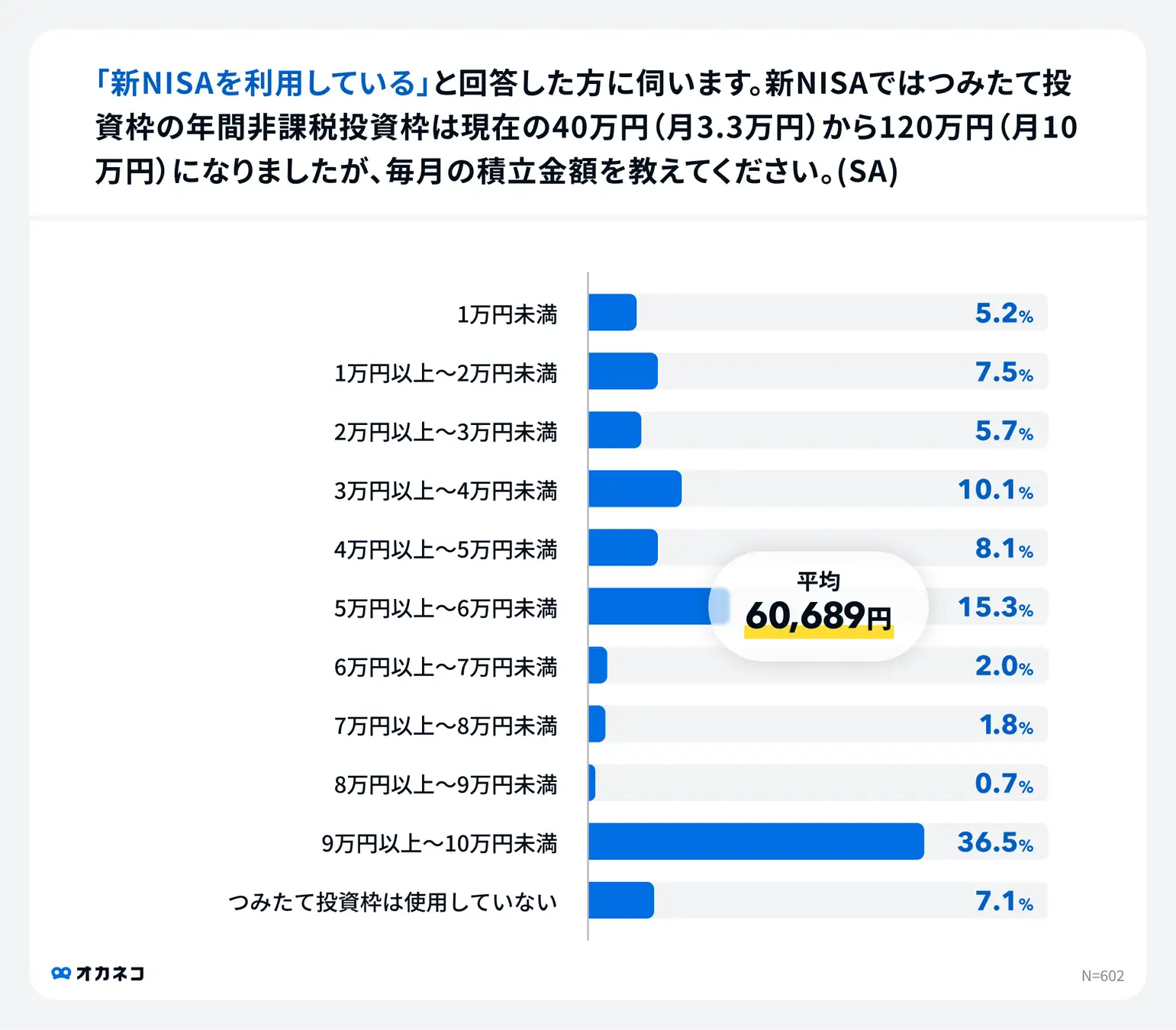

国内最大級の家計診断・相談サービス「オカネコ」を運営する株式会社400Fは、全国の『オカネコ』ユーザーの男女1,594人を対象に「オカネコ 新NISAの利用意向調査」を実施しました。

調査の結果、新NISAを利用している方の平均積立額は60,908万円であることが分かりました。

以下の条件に基づき、過去にナスダック100に投資した場合の資産額をシミュレーションします。

【シミュレーションの条件】

- 毎月一定額を積み立てる積立投資を想定

- 使用するツールは金融庁「つみたてシミュレーター」

- 毎月の積立額は6万円

- 投資割合はナスダック100(100%)

- myINDEXのデータ(1986〜2023年まで)をもとに、複利効果を含めた平均利回りを筆者が算出

- 2024年3月時点のデータを使用

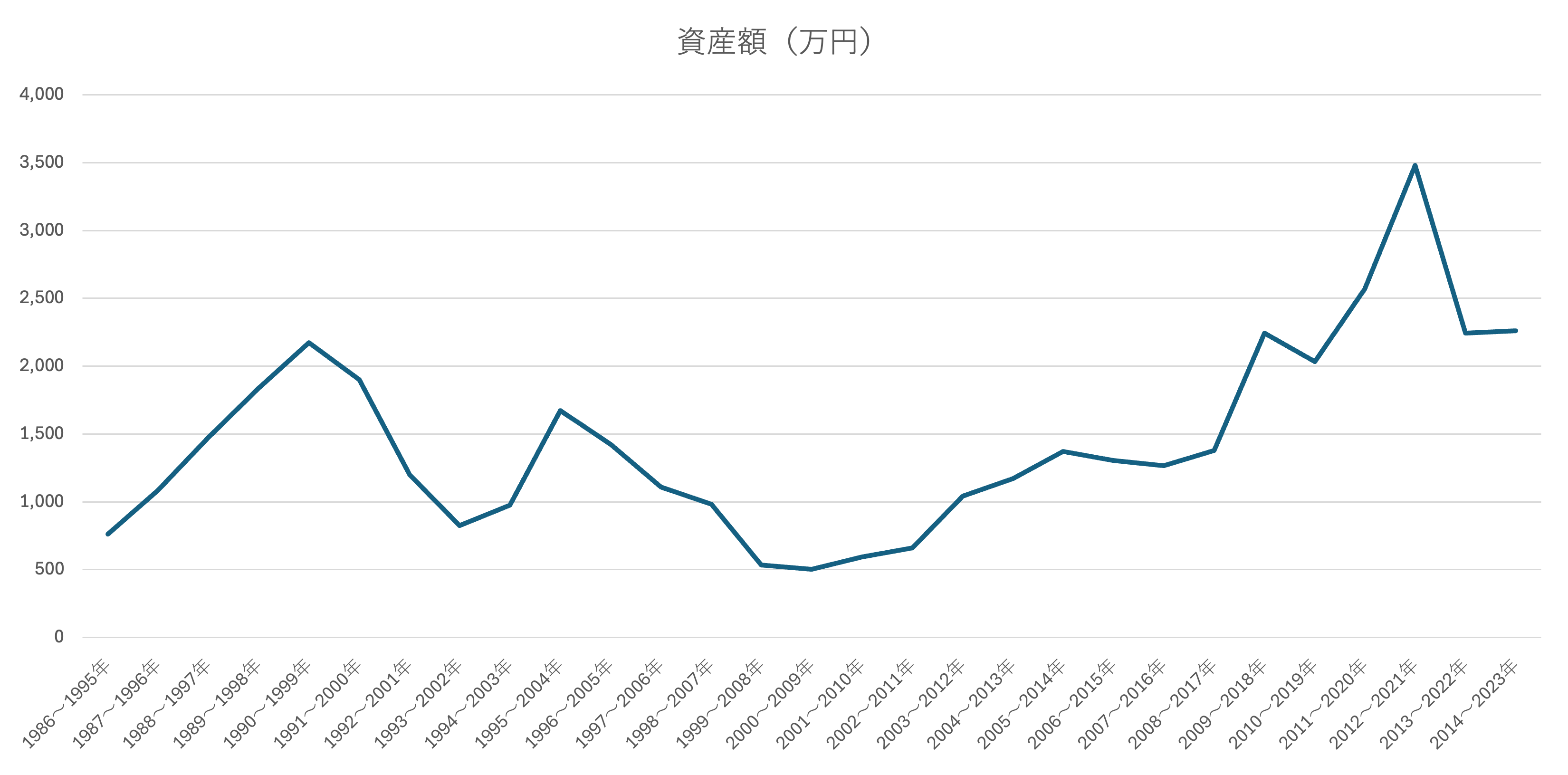

積立期間が10年の場合

| 期間 | 平均利回り(複利込み) | 資産額(万円) |

| 1986〜1995年 | 1.16% | 763 |

| 1987〜1996年 | 7.78% | 1,084 |

| 1988〜1997年 | 13.10% | 1,473 |

| 1989〜1998年 | 16.73% | 1,836 |

| 1990〜1999年 | 19.40% | 2,172 |

| 1991〜2000年 | 17.27% | 1,899 |

| 1992〜2001年 | 9.60% | 1,201 |

| 1993〜2002年 | 2.66% | 824 |

| 1994〜2003年 | 5.89% | 977 |

| 1995〜2004年 | 15.21% | 1,673 |

| 1996〜2005年 | 12.52% | 1,423 |

| 1997〜2006年 | 8.19% | 1,109 |

| 1998〜2007年 | 6.02% | 984 |

| 1999〜2008年 | -6.29% | 533 |

| 2000〜2009年 | -7.53% | 504 |

| 2001〜2010年 | -3.89% | 595 |

| 2002〜2011年 | -1.68% | 662 |

| 2003〜2012年 | 7.04% | 1,041 |

| 2004〜2013年 | 9.15% | 1,171 |

| 2005〜2014年 | 11.91% | 1,373 |

| 2006〜2015年 | 11.04% | 1,305 |

| 2007〜2016年 | 10.53% | 1,267 |

| 2008〜2017年 | 11.99% | 1,379 |

| 2009〜2018年 | 19.92% | 2,245 |

| 2010〜2019年 | 18.37% | 2,035 |

| 2011〜2020年 | 22.02% | 2,571 |

| 2012〜2021年 | 26.56% | 3,479 |

| 2013〜2022年 | 19.90% | 2,241 |

| 2014〜2023年 | 20.03% | 2,261 |

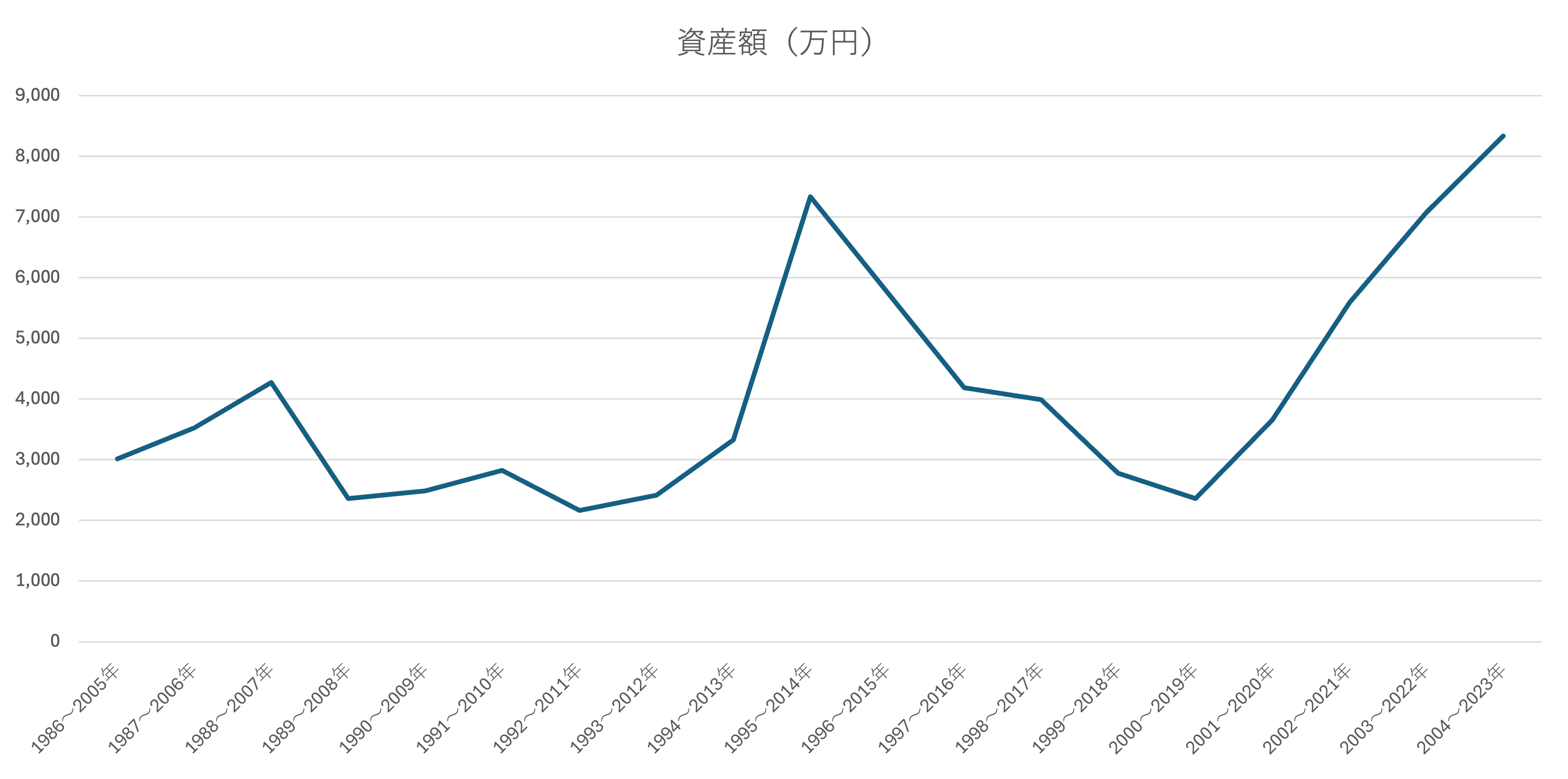

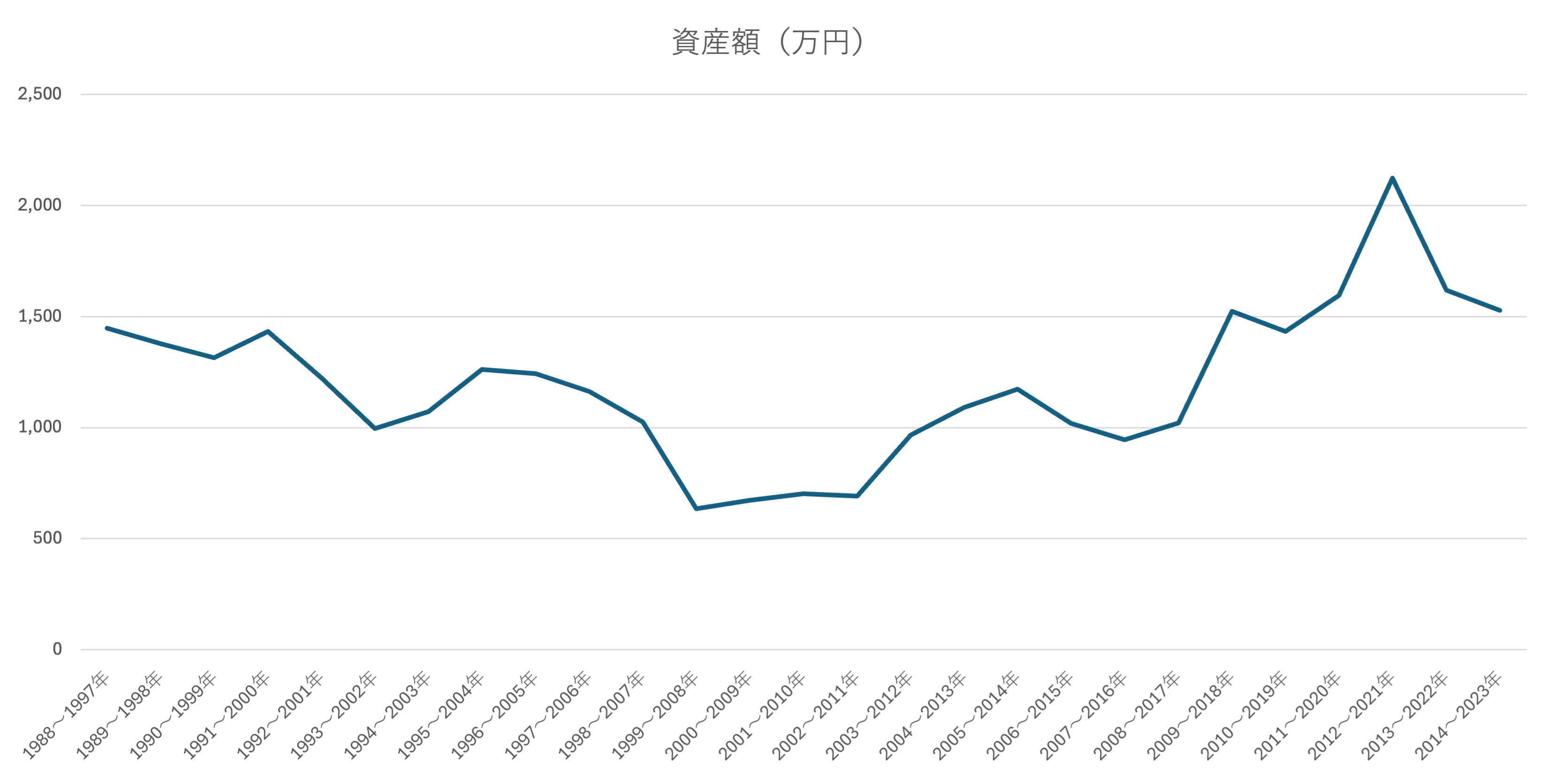

積立期間が20年の場合

| 期間 | 平均利回り(複利込み) | 資産額(万円) |

| 1986〜2005年 | 6.69% | 3,011 |

| 1987〜2006年 | 7.98% | 3,525 |

| 1988〜2007年 | 9.50% | 4,272 |

| 1989〜2008年 | 4.62% | 2,361 |

| 1990〜2009年 | 5.07% | 2,485 |

| 1991〜2010年 | 6.16% | 2,825 |

| 1992〜2011年 | 3.84% | 2,162 |

| 1993〜2012年 | 4.83% | 2,418 |

| 1994〜2013年 | 7.51% | 3,326 |

| 1995〜2014年 | 13.55% | 7,334 |

| 1996〜2015年 | 11.78% | 5,763 |

| 1997〜2016年 | 9.35% | 4,190 |

| 1998〜2017年 | 8.97% | 3,992 |

| 1999〜2018年 | 6.03% | 2,782 |

| 2000〜2019年 | 4.62% | 2,361 |

| 2001〜2020年 | 8.29% | 3,664 |

| 2002〜2021年 | 11.55% | 5,588 |

| 2003〜2022年 | 13.29% | 7,076 |

| 2004〜2023年 | 14.47% | 8,337 |

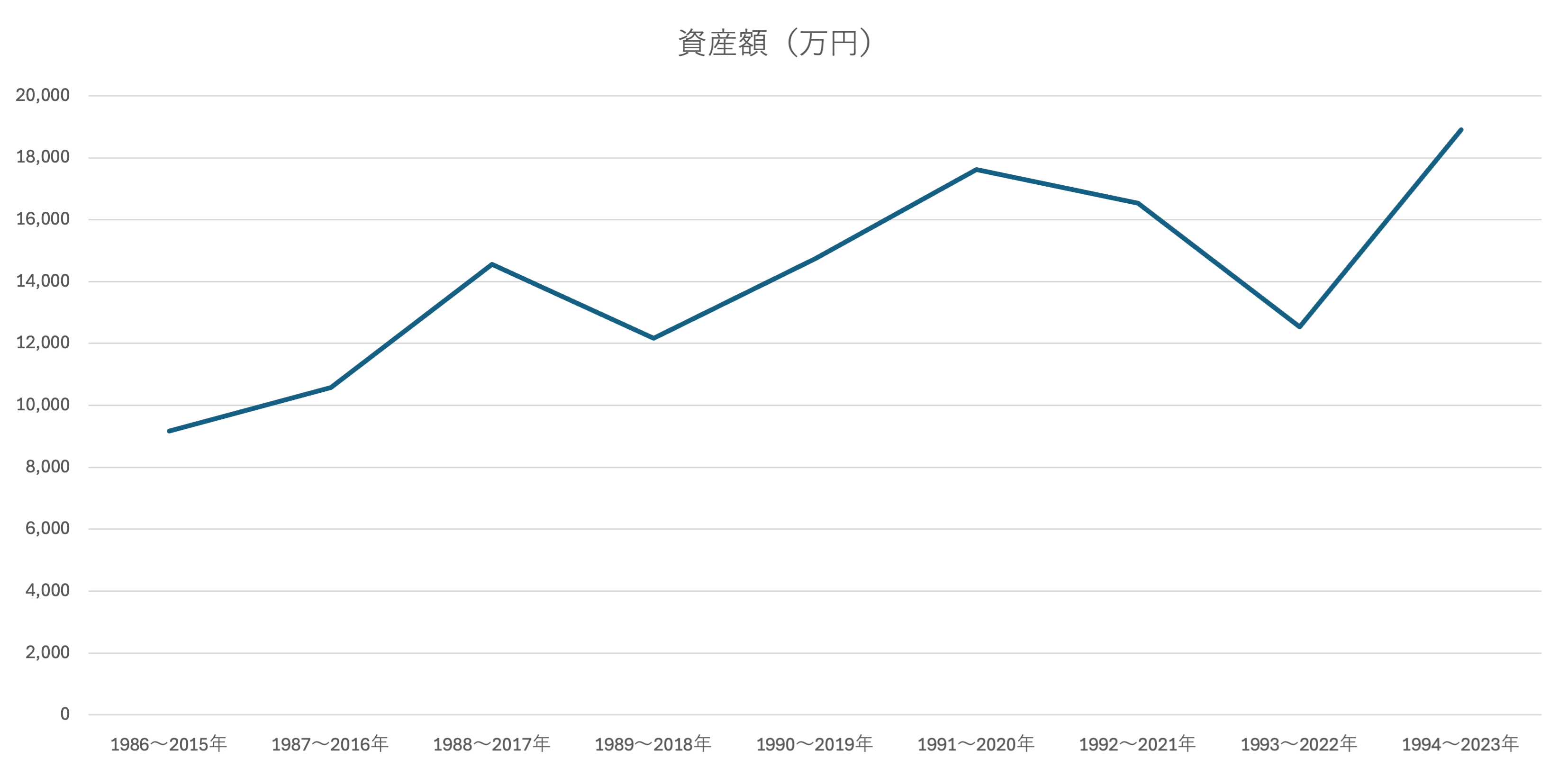

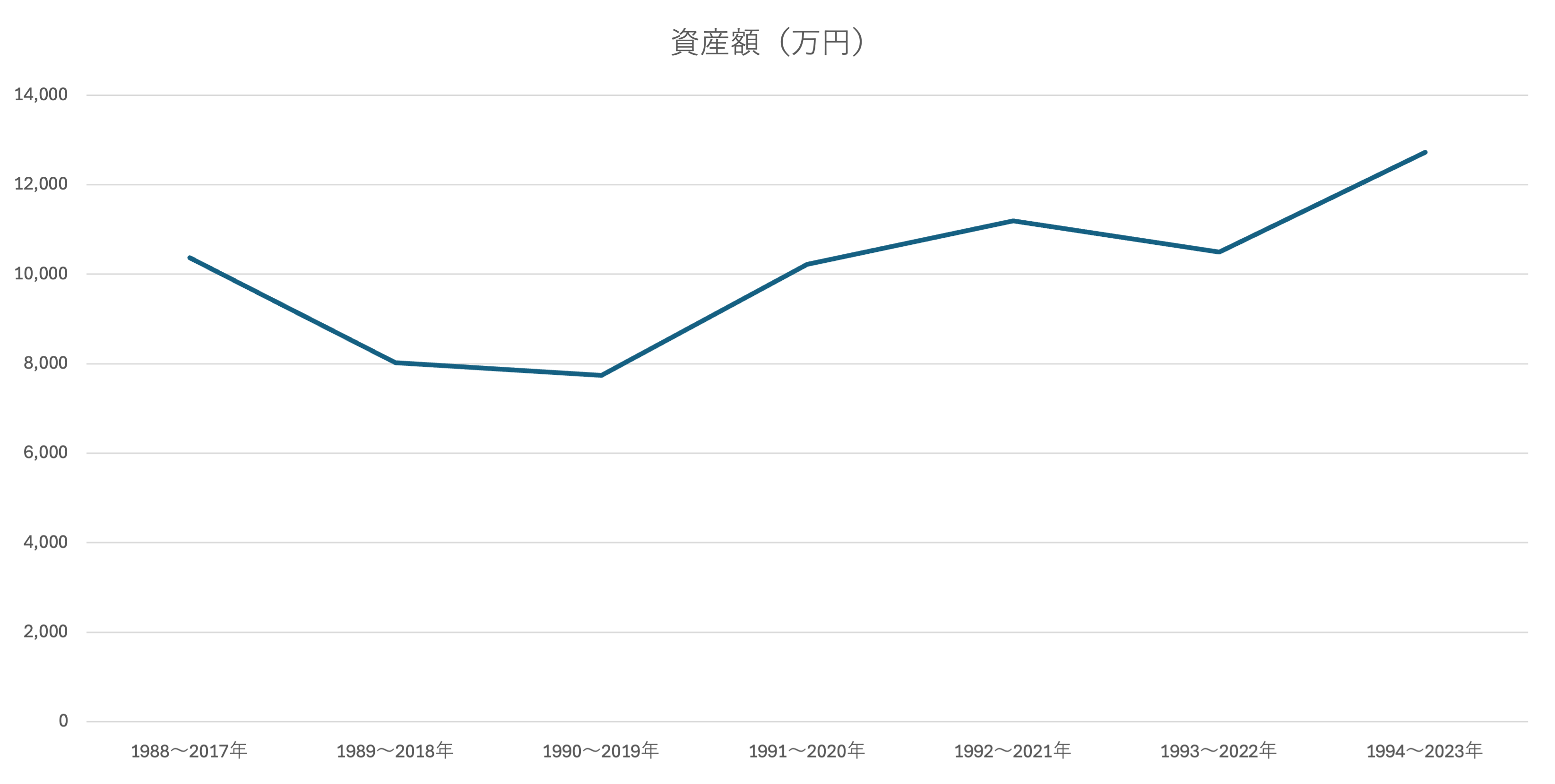

積立期間が30年の場合

| 期間 | 平均利回り(複利込み) | 資産額(万円) |

| 1986〜2015年 | 8.12% | 9,163 |

| 1987〜2016年 | 8.82% | 10,581 |

| 1988〜2017年 | 10.33% | 14,556 |

| 1989〜2018年 | 9.49% | 12,173 |

| 1990〜2019年 | 10.39% | 14,745 |

| 1991〜2020年 | 11.21% | 17,617 |

| 1992〜2021年 | 10.92% | 16,537 |

| 1993〜2022年 | 9.63% | 12,538 |

| 1994〜2023年 | 11.53% | 18,899 |

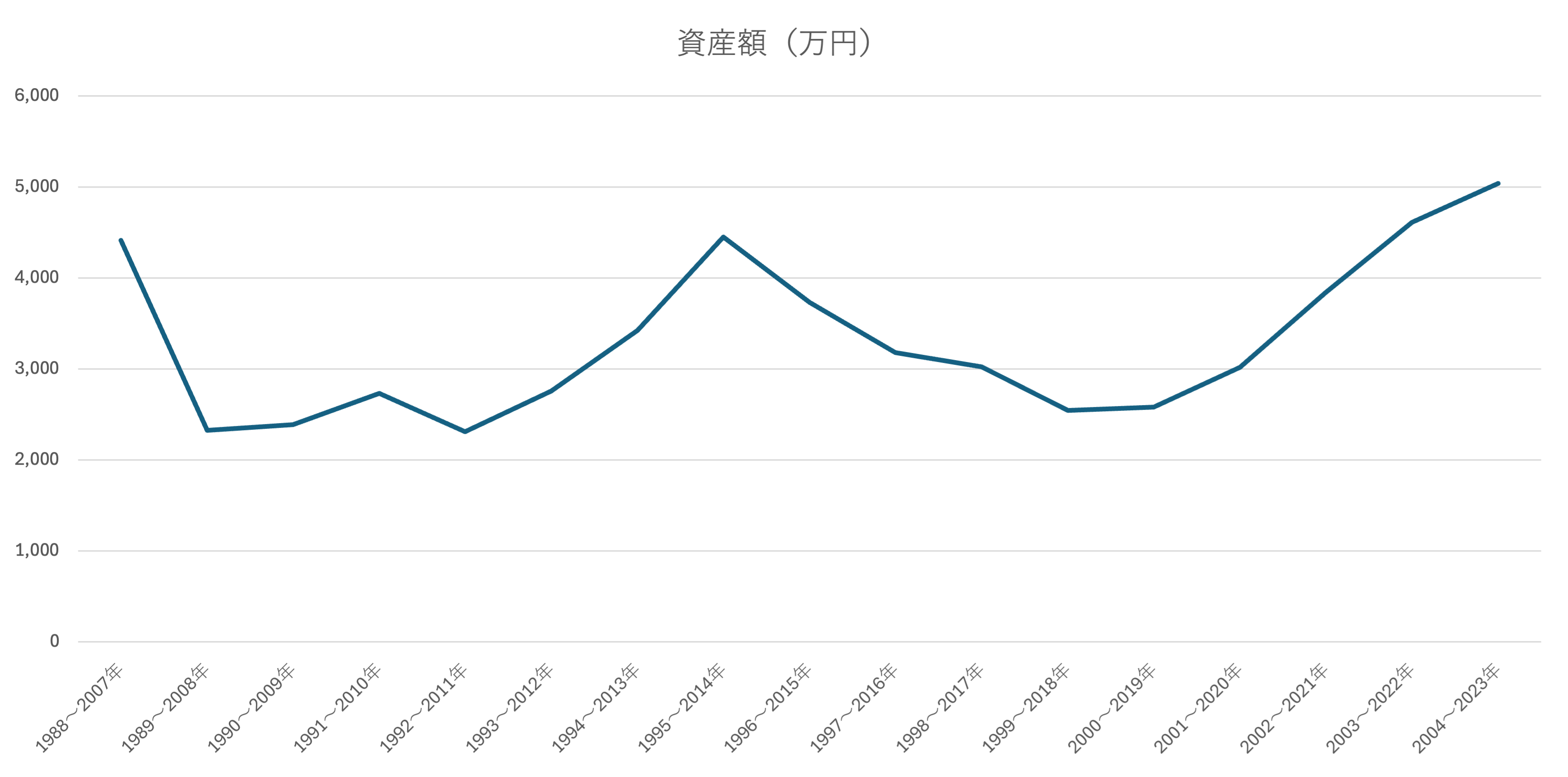

過去に投資した場合のシミュレーション②

先ほどのシミュレーションでは、投資割合をナスダック100(100%)としました。

ただ、リスクの高いナスダック100に100%投資するのは現実的ではないでしょう。

そのため、ACWI(80%)+ナスダック100(20%)の場合のシミュレーションも行い、その結果が以下の表・グラフになります。

積立期間が10年の場合

| 積立期間 | 平均利回り(複利込み) | 資産額(万円) |

| 1988〜1997年 | 12.80% | 1,447 |

| 1989〜1998年 | 11.97% | 1,378 |

| 1990〜1999年 | 11.17% | 1,315 |

| 1991〜2000年 | 12.64% | 1,433 |

| 1992〜2001年 | 9.93% | 1,224 |

| 1993〜2002年 | 6.21% | 995 |

| 1994〜2003年 | 7.58% | 1,072 |

| 1995〜2004年 | 10.46% | 1,262 |

| 1996〜2005年 | 10.21% | 1,244 |

| 1997〜2006年 | 9.02% | 1,162 |

| 1998〜2007年 | 6.78% | 1,026 |

| 1999〜2008年 | -2.51% | 636 |

| 2000〜2009年 | -1.38% | 673 |

| 2001〜2010年 | -0.49% | 703 |

| 2002〜2011年 | -0.81% | 692 |

| 2003〜2012年 | 5.70% | 967 |

| 2004〜2013年 | 7.90% | 1,092 |

| 2005〜2014年 | 9.18% | 1,173 |

| 2006〜2015年 | 6.67% | 1,020 |

| 2007〜2016年 | 5.29% | 946 |

| 2008〜2017年 | 6.69% | 1,021 |

| 2009〜2018年 | 13.67% | 1,524 |

| 2010〜2019年 | 12.62% | 1,432 |

| 2011〜2020年 | 14.44% | 1,596 |

| 2012〜2021年 | 19.04% | 2,123 |

| 2013〜2022年 | 14.66% | 1,618 |

| 2014〜2023年 | 13.71% | 1,528 |

積立期間が20年の場合

| 積立期間 | 平均利回り(複利込み) | 資産額(万円) |

| 1988〜2007年 | 9.75% | 4,411 |

| 1989〜2008年 | 4.48% | 2,323 |

| 1990〜2009年 | 4.71% | 2,385 |

| 1991〜2010年 | 5.87% | 2,730 |

| 1992〜2011年 | 4.43% | 2,310 |

| 1993〜2012年 | 5.96% | 2,759 |

| 1994〜2013年 | 7.74% | 3,422 |

| 1995〜2014年 | 9.82% | 4,451 |

| 1996〜2015年 | 8.43% | 3,729 |

| 1997〜2016年 | 7.14% | 3,179 |

| 1998〜2017年 | 6.73% | 3,025 |

| 1999〜2018年 | 5.27% | 2,545 |

| 2000〜2019年 | 5.39% | 2,580 |

| 2001〜2020年 | 6.71% | 3,018 |

| 2002〜2021年 | 8.67% | 3,843 |

| 2003〜2022年 | 10.09% | 4,610 |

| 2004〜2023年 | 10.77% | 5,039 |

積立期間が30年の場合

| 積立期間 | 平均利回り(複利込み) | 資産額(万円) |

| 1988〜2017年 | 8.72% | 10,364 |

| 1989〜2018年 | 7.46% | 8,020 |

| 1990〜2019年 | 7.28% | 7,737 |

| 1991〜2020年 | 8.65% | 10,215 |

| 1992〜2021年 | 9.09% | 11,193 |

| 1993〜2022年 | 8.78% | 10,494 |

| 1994〜2023年 | 9.70% | 12,725 |

今後に投資する場合のシミュレーション①

積立期間が10年の場合

1986〜2023年における10年ごとの平均利回りは、10.50%です。

この利回りをもとにシミュレーションした結果は以下のようになります。(毎月の積立額は6万円)

| 投資期間 | 投資額(万円) | 資産額(万円) |

| 1年 | 72 | 76 |

| 5年 | 360 | 471 |

| 10年 | 720 | 1,265 |

積立期間が20年の場合

1986〜2023年における20年ごとの平均利回りは、8.32%です。

この利回りをもとにシミュレーションした結果は以下のようになります。(毎月の積立額は6万円)

| 投資期間 | 投資額(万円) | 資産額(万円) |

| 1年 | 72 | 75 |

| 5年 | 360 | 445 |

| 10年 | 720 | 1,117 |

| 15年 | 1,080 | 2,136 |

| 20年 | 1,440 | 3,678 |

積立期間が30年の場合

1986〜2023年における30年ごとの平均利回りは、10.05%です。

この利回りをもとにシミュレーションした結果は以下のようになります。(毎月の積立額は6万円)

| 投資期間 | 投資額(万円) | 資産額(万円) |

| 1年 | 72 | 75 |

| 5年 | 360 | 465 |

| 10年 | 720 | 1,233 |

| 15年 | 1,080 | 2,498 |

| 20年 | 1,440 | 4,586 |

| 25年 | 1,800 | 8,029 |

| 30年 | 2,160 | 13,708 |

今後に投資する場合のシミュレーション②

積立期間が10年の場合

1988〜2023年における10年ごとの平均利回りは、8.64%です。

この利回りをもとにシミュレーションした結果は以下のようになります。(毎月の積立額は6万円)

| 投資期間 | 投資額(万円) | 資産額(万円) |

| 1年 | 72 | 75 |

| 5年 | 360 | 448 |

| 10年 | 720 | 1,138 |

積立期間が20年の場合

1988〜2023年における20年ごとの平均利回りは、7.17%です。

この利回りをもとにシミュレーションした結果は以下のようになります。(毎月の積立額は6万円)

| 投資期間 | 投資額(万円) | 資産額(万円) |

| 1年 | 72 | 74 |

| 5年 | 360 | 431 |

| 10年 | 720 | 1,048 |

| 15年 | 1,080 | 1,930 |

| 20年 | 1,440 | 3,191 |

積立期間が30年の場合

1988〜2023年における30年ごとの平均利回りは、8.53%です。

この利回りをもとにシミュレーションした結果は以下のようになります。(毎月の積立額は6万円)

| 投資期間 | 投資額(万円) | 資産額(万円) |

| 1年 | 72 | 75 |

| 5年 | 360 | 447 |

| 10年 | 720 | 1,131 |

| 15年 | 1,080 | 2,177 |

| 20年 | 1,440 | 3,776 |

| 25年 | 1,800 | 6,223 |

| 30年 | 2,160 | 9,966 |

投資信託の買い方

投資信託の買い方は以下のとおり。

- 証券口座を開設する

- 投資信託を積立購入する

①証券口座を開設する

投資信託を購入するには証券口座を開設する必要があります。

多くのネット証券ではNISA口座での取引手数料が無料になったので、使用するクレジットカードによって証券口座を選ぶと良いでしょう。

NISA口座(非課税口座)とは?

証券口座には課税口座(一般口座と特定口座)とNISA口座(非課税口座)があります。

課税口座で投資を行い利益を得たら20%の税金がかかりますが、NISA口座で投資を行えば税金がかかりません。

| 三井住友カード利用者 | SBI証券 >> SBI証券のメリット・デメリットについて解説 |

| 楽天カード利用者 | 楽天証券 >> 楽天証券のメリット・デメリットについて解説 |

| au PAY カード利用者 | auカブコム証券 >> auカブコム証券のメリット・デメリットについて解説 |

| dカードまたは上記3つ以外のカード利用者 | マネックス証券 >> マネックス証券のメリット・デメリットについて解説 |

サイト管理人

サイト管理人クレジットカードで積立するとポイントが還元されます。

なお、マネックス証券のポイント還元率は1.1%とトップクラスの還元率を誇ります。

三井住友カードや楽天カード、au PAY カードを持っていない方は、マネックスカードを作成してマネックス証券を利用すると良いでしょう。

②投資信託を積立購入する

証券口座を開設したら投資信託を積立購入します。

つみたて投資枠、成長投資枠とは?

新NISAでは、年間投資枠120万円の「つみたて投資枠」と年間投資枠240万円の「成長投資枠」が設けられています。

つみたて投資枠ではつみたて投資のみ行えますが、成長投資枠では一括投資とつみたて投資の両方が可能です。

そのため、つみたて投資に年間最大360万円あてることもできます。

なお、新NISAにおける非課税保有限度枠は1,800万円であり、最短5年で全ての枠を埋められます。

ナスダック100に関するQ&A

ナスダック100はおすすめしない?

市場全体を幅広くカバーするインデックスファンドなどをメインにし、全体の10〜20%ほどナスダック100を保有する「コアサテライト戦略」であればおすすめです。

ナスダック100は構成銘柄数が100銘柄と限られており、S&P500や全世界株式などと比較すると、分散性に欠ける側面があります。

業種に関しても、情報技術、一般消費財、コミュニケーション・サービスの3つの業種が全体の約75%を占めており、特定の分野に強く依存しています。

また、ナスダック100は他の指数と比較して大きな下落幅を示すことが多く、そのリスクの高さを改めて浮き彫りにしています。

しかし、ナスダック100には、米国のハイテク・IT企業に集中投資できる、長期間にわたってリターンが高い、というメリットがあります。

ハイリスク・ハイリターンな商品を少数組み込むことで、失敗しても大やけどはしにくく、狙いが当たった時の全体の利益は大きくなります。

詳しくは「ナスダック100はおすすめしないと言われる理由は?やめといた方がいい?」をご覧ください。

ナスダック100におすすめの組み合わせは?

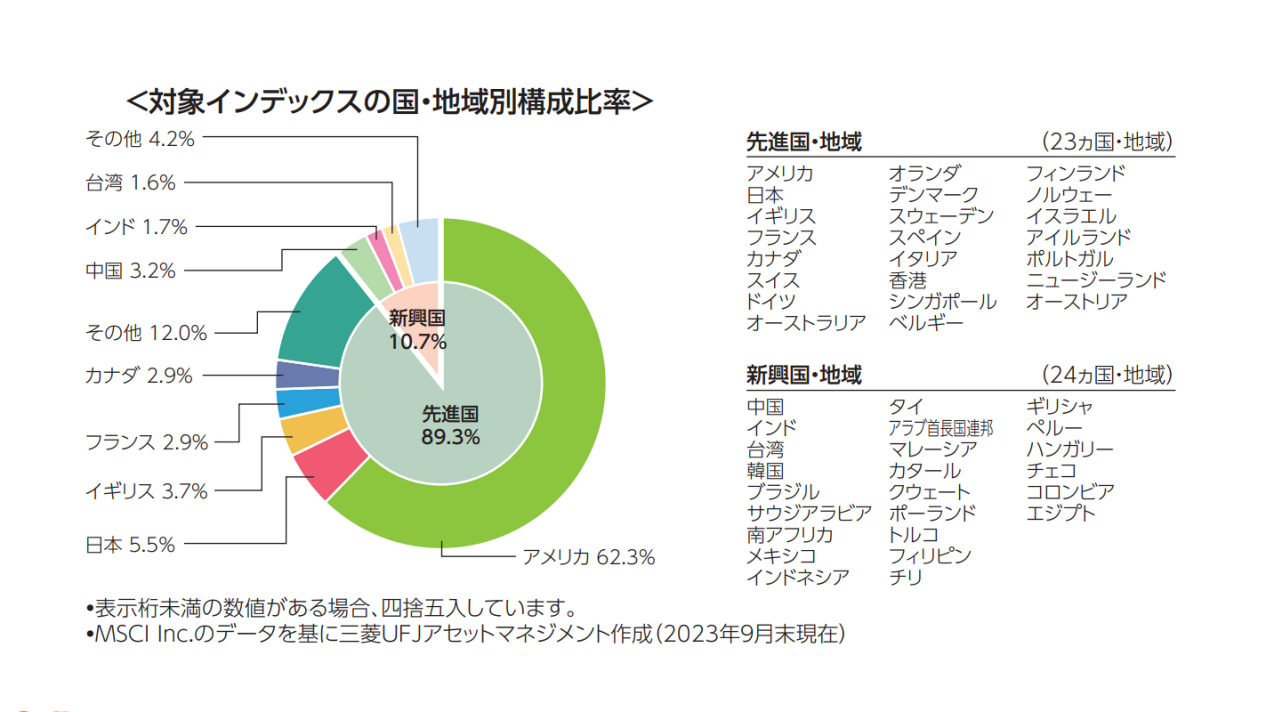

オルカンとナスダック100の組み合わせがおすすめです。

オルカンは、三菱UFJアセットマネジメントが運用する「eMAXIS Slim 全世界株式(オールカントリー)」という投資信託です。

全世界株価指数「ACWI」に連動するインデックスファンドで、先進国(23ヵ国)・新興国(24ヵ国)の株式約3,000銘柄で構成されています。

投資先の地域が幅広く、銘柄数も多いことから、オルカンはコアサテライト運用の「コア」に適していると言えるでしょう。

現在のオルカンは米国が全体の62.3%を占め、日本は5.5%、英国は3.7%となっていますが、新興国がさらに成長すれば比率は大きく変わります。

詳しくは「ナスダック100は新NISAにおすすめ?組み合わせはどうすべき?」をご覧ください。

ナスダック100に長期投資するのはあり?

コア・サテライト運用であれば、ナスダック100に長期投資するのはありです。

コアサテライト運用とは、投資ポートフォリオの大部分を低リスクな金融商品に配分し、一部を高リスクな金融商品に配分することで、安定した収益を目指す投資手法です。

具体的には、全世界株式などの分散が効いた金融商品をメイン、高リスクな金融商品をサブとして組み入れることで、全体のバランスを保てます。

推奨する比率としては、コアに80%程度、サブに20%程度を振り分けるのが効果的です。

これにより、ナスダック100のような高リスクな金融商品をサブとして活用しながら、安定性の高い投資基盤を築くことができます。

詳しくは「ナスダック100に長期投資するのはあり?メリットやおすすめの運用方法について解説」をご覧ください。

まとめ

今回はナスダック100に投資する場合のシミュレーションについて解説しました。

- ナスダック100の利回り

- ナスダック100の各期間ごとの利回り

- 過去に投資した場合のシミュレーション①

- 過去に投資した場合のシミュレーション②

- 今後に投資する場合のシミュレーション①

- 今後に投資する場合のシミュレーション②

- 投資信託の買い方

- ナスダック100に関するQ&A

シミュレーションの結果からもわかるように、ナスダック100の変動は非常に大きいです。

そのため、ナスダック100に投資する際は、長期間の視野を持つことが重要です。

また、安定した収益を目指すためには、コア・サテライト運用を意識すると良いでしょう。

具体的には、大部分を低リスクな金融商品で保有し、一部分をハイリスクな金融商品に投資することで、リスクを分散させる戦略です。

この方法により、変動の大きいナスダック100でも、安定した運用が可能となります。

なお、ナスダック100に投資するには証券口座の開設が必要です。

まだ口座を開設していない方はこれを機に開設しておきましょう。

【おすすめのネット証券】

| 三井住友カード利用者 | SBI証券 >> SBI証券のメリット・デメリットについて解説 |

| 楽天カード利用者 | 楽天証券 >> 楽天証券のメリット・デメリットについて解説 |

| au PAY カード利用者 | auカブコム証券 >> auカブコム証券のメリット・デメリットについて解説 |

| dカードまたは上記3つ以外のカード利用者 | マネックス証券 >> マネックス証券のメリット・デメリットについて解説 |