悩んでいる人

悩んでいる人新NISAでオルカンに投資するとどうなる?

このような悩みに答えます。

- オルカンとは?

- オルカンの利回り

- 過去に投資した場合のシミュレーション

- 今後に投資する場合のシミュレーション

- 投資信託の買い方

- オルカンに関するQ&A

オルカンは、先進国や新興国を含む多様な市場に幅広く投資することで、リスクを分散しつつも成長を追求できる魅力的な投資信託です。

最近の新NISAの導入に伴い、投資家にとっては資産形成の選択肢が広がり、オルカンを活用する絶好の機会が訪れています。

新NISAでは、非課税枠を利用して長期的に投資することで、税負担を軽減しながら資産を増やすことが可能です。

本記事では、新NISAを利用してオルカンに投資した場合の具体的なシミュレーションを通じて、どのような成果が期待できるのかを詳しく検証します。

このシミュレーションを通じて、オルカンを活用した場合の期待リターンを明らかにし、より具体的な投資計画を立てる際の参考となる情報を提供します。

なお、オルカンに投資するには証券口座の開設が必要です。

まだ口座を開設していない方はこれを機に開設しておきましょう。

【おすすめのネット証券】

- 三井住友カード利用者:SBI証券

>> SBI証券のメリット・デメリットについて解説 - 楽天カード利用者:楽天証券

>> 楽天証券のメリット・デメリットについて解説 - au PAY カード利用者:auカブコム証券

>> auカブコム証券のメリット・デメリットについて解説 - dカードまたは上記3つ以外のカード利用者:マネックス証券

>> マネックス証券のメリット・デメリットについて解説

オルカンとは?

| 名称 | eMAXIS Slim 全世界株式(オール・カントリー) |

| 運用会社 | 三菱UFJアセットマネジメント |

| 分類 | インデックス |

| 目標とする指数 | ACWI |

| 純資産額 | 4兆7326億円 |

| 購入時手数料 | なし |

| 信託財産留保額 | なし |

| 信託報酬(手数料) | 0.05775% |

| 成長投資枠対象 | ◯ |

| つみたて投資枠対象 | ◯ |

| 販売会社 | ネット証券、総合証券、銀行など |

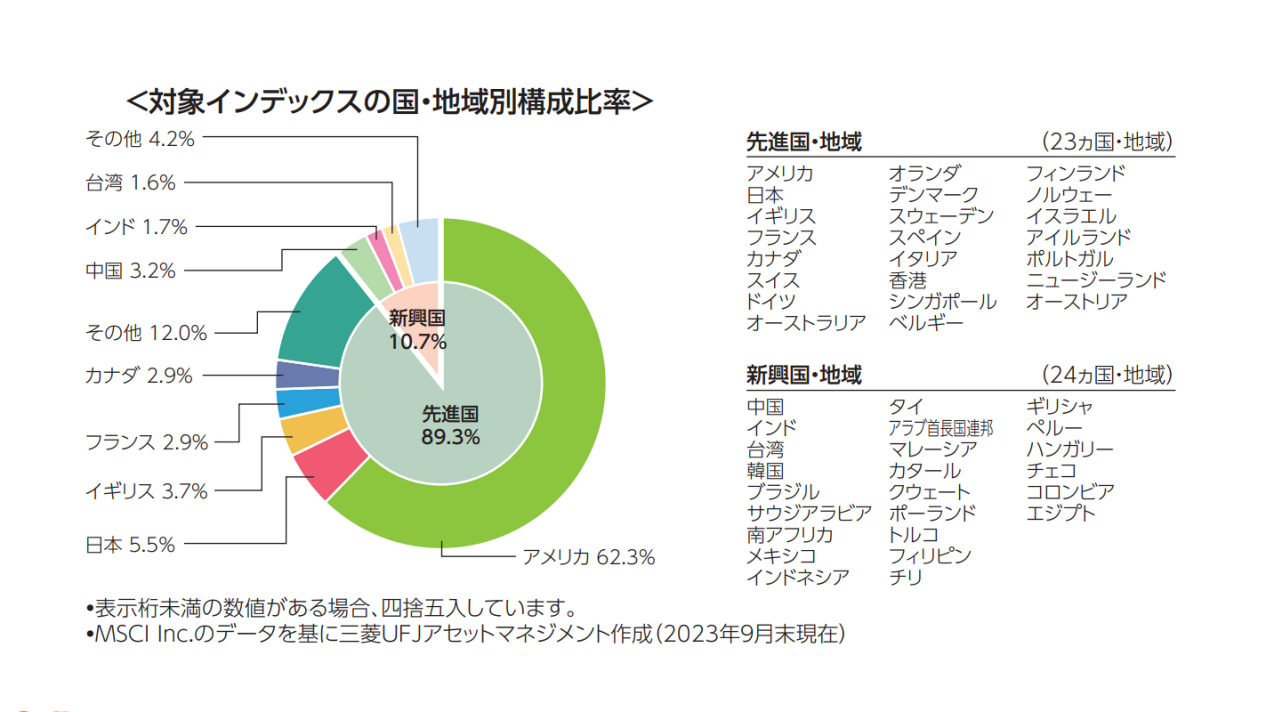

オルカンは、三菱UFJアセットマネジメントが運用する「eMAXIS Slim 全世界株式(オール・カントリー)」という投資信託です。

全世界株価指数「ACWI」に連動するインデックスファンドで、先進国(23ヵ国)・新興国(24ヵ国)の株式約3,000銘柄で構成されています。

人気・知名度が高く、「投信ブロガーが選ぶ!Fund of the year」では5回連続(2019年〜2023年)で第1位に輝いています。

そんなオルカンは、強い国には多く投資して弱い国には少なく投資する「時価総額加重平均」を用いています。

現在は米国が全体の62.3%を占め、日本は5.5%、英国は3.7%となっていますが、新興国がさらに成長すれば比率は大きく変わります。

オルカンの利回り

オルカンの利回りは以下のとおり。

【オルカンの利回り】

- 2018年:-7.5%

- 2019年:26.8%

- 2020年:9.0%

- 2021年:32.7%

- 2022年:-5.6%

- 2023年:19.6%

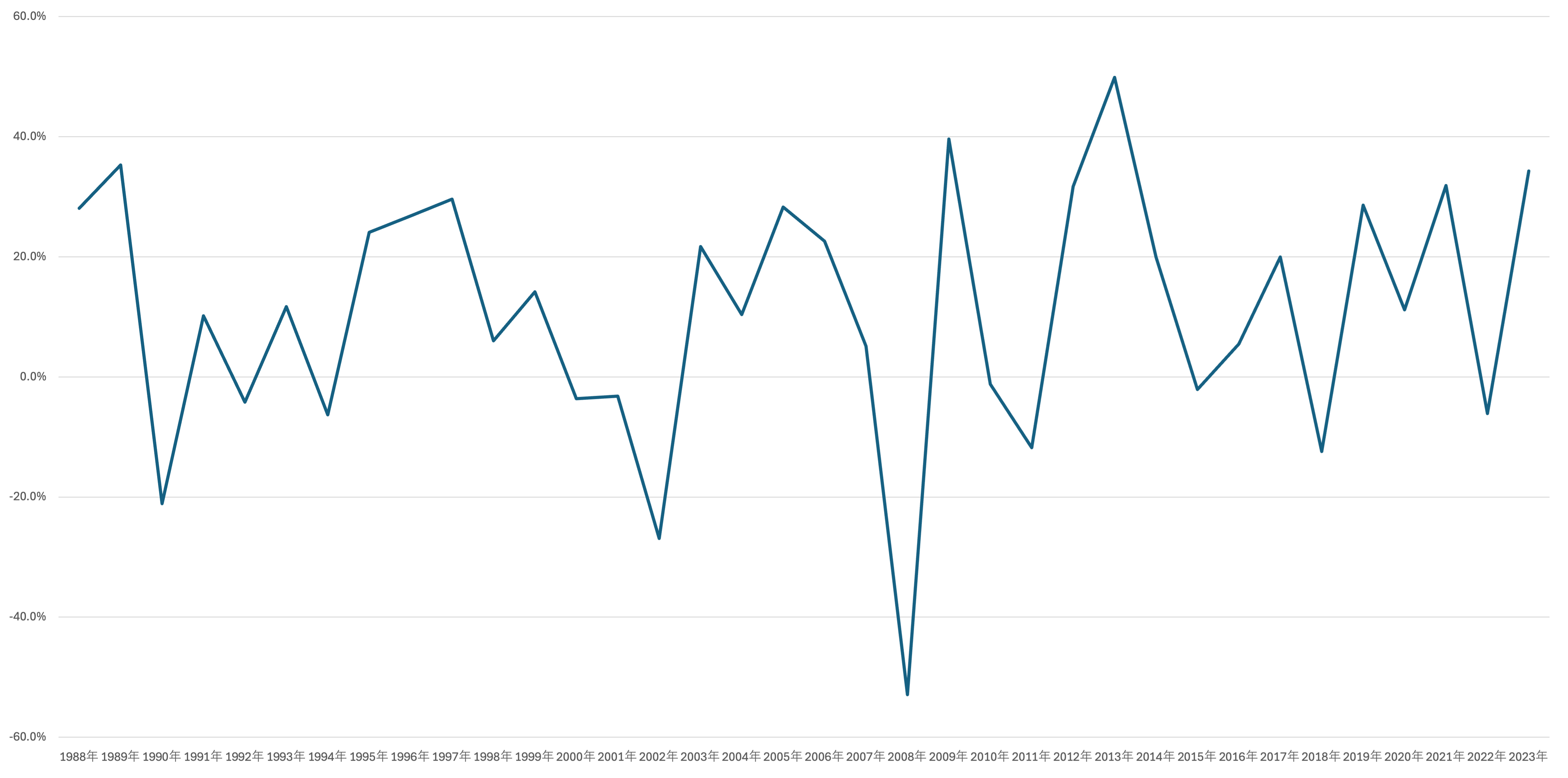

また、ACWI(オルカンが目標としている指数)の利回りは以下のとおり。

1988年から2023年までの各年の利回り

- 1988年:28.1%

- 1989年:35.3%

- 1990年:-21.1%

- 1991年:10.2%

- 1992年:-4.2%

- 1993年:11.7%

- 1994年:-6.3%

- 1995年:24.1%

- 1996年:26.8%

- 1997年:29.6%

- 1998年:6.0%

- 1999年:14.2%

- 2000年:-3.6%

- 2001年:-3.2%

- 2002年:-26.9%

- 2003年:21.7%

- 2004年:10.4%

- 2005年:28.3%

- 2006年:22.6%

- 2007年:5.1%

- 2008年:-52.9%

- 2009年:39.6%

- 2010年:-1.2%

- 2011年:-11.8%

- 2012年:31.7%

- 2013年:49.9%

- 2014年:20.0%

- 2015年:-2.1%

- 2016年:5.5%

- 2017年:20.0%

- 2018年:-12.4%

- 2019年:28.6%

- 2020年:11.2%

- 2021年:31.9%

- 2022年:-6.1%

- 2023年:34.3%

平均利回りは8〜10%と言えるでしょう。

サイト管理人

サイト管理人なお、マイナスである年も複数存在し、元本割れする可能性はあります。

過去に投資した場合のシミュレーション

以下の条件に基づき、過去に投資した場合のシミュレーションを行いました。

- 使用するツールは金融庁「つみたてシミュレーター」

- 投資割合はオルカン(100%)

- 新NISAの非課税保有限度額1,800万円を全て使い切ることを想定

- ACWIのデータ(1988〜2023年まで)をもとに、複利効果を含めた平均利回りを筆者が算出

- 2024年3月時点のデータを使用

その結果が以下の表・グラフになります。

積立投資

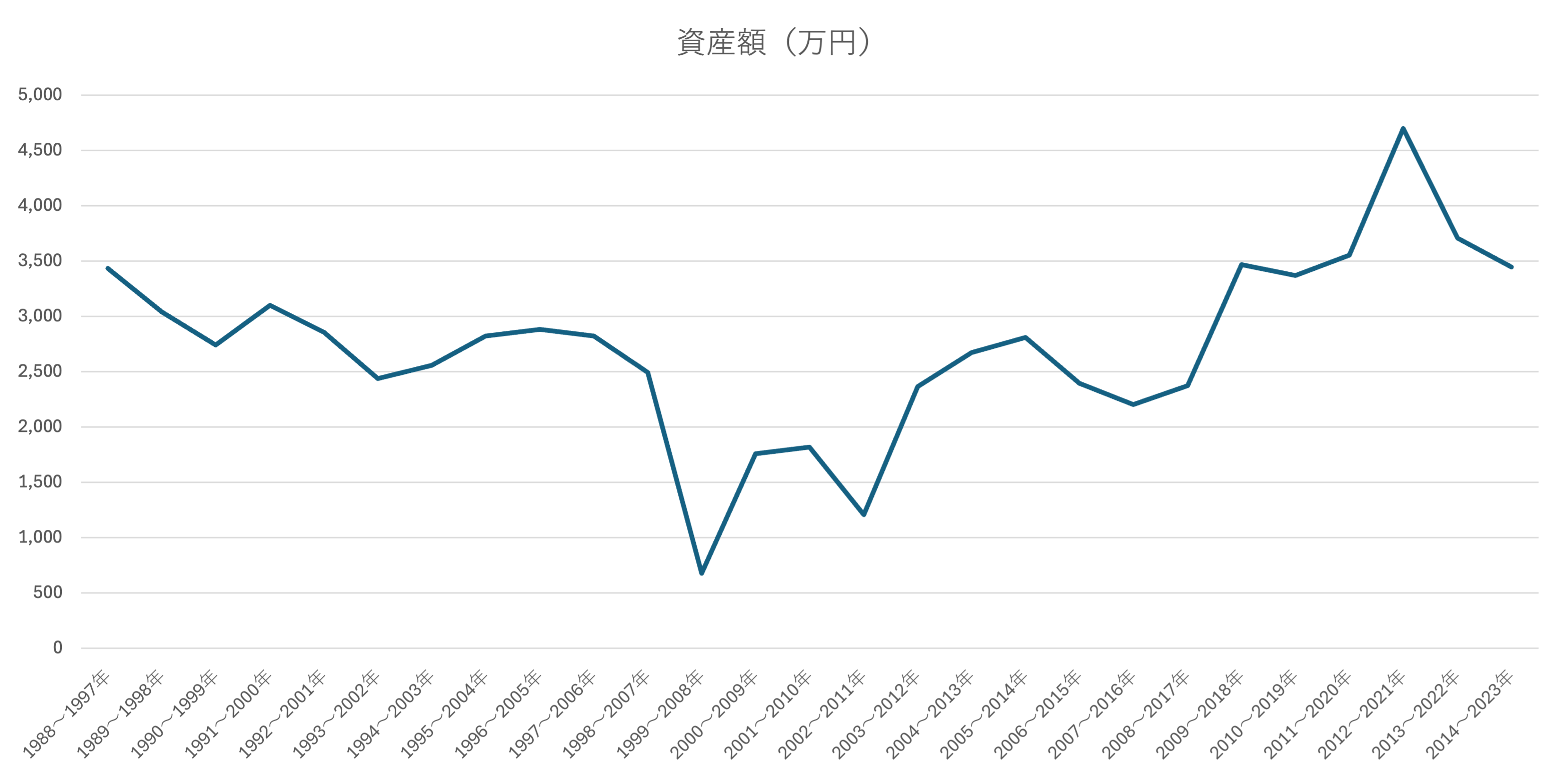

積立期間が10年の場合

10年で1,800万円の非課税保有限度額を使い切る場合、毎月の積立額は15万円になります。

| 期間 | 平均利回り(複利込み) | 資産額(万円) |

| 1988〜1997年 | 11.91% | 3,432 |

| 1989〜1998年 | 9.81% | 3,039 |

| 1990〜1999年 | 7.97% | 2,740 |

| 1991〜2000年 | 10.15% | 3,099 |

| 1992〜2001年 | 8.73% | 2,859 |

| 1993〜2002年 | 5.83% | 2,436 |

| 1994〜2003年 | 6.74% | 2,559 |

| 1995〜2004年 | 8.51% | 2,824 |

| 1996〜2005年 | 8.87% | 2,881 |

| 1997〜2006年 | 8.50% | 2,822 |

| 1998〜2007年 | 6.25% | 2,492 |

| 1999〜2008年 | -2.03% | 676 |

| 2000〜2009年 | -0.04% | 1,758 |

| 2001〜2010年 | 0.21% | 1,819 |

| 2002〜2011年 | -0.72% | 1,208 |

| 2003〜2012年 | 5.30% | 2,367 |

| 2004〜2013年 | 7.52% | 2,672 |

| 2005〜2014年 | 8.42% | 2,809 |

| 2006〜2015年 | 5.53% | 2,396 |

| 2007〜2016年 | 3.95% | 2,203 |

| 2008〜2017年 | 5.34% | 2,372 |

| 2009〜2018年 | 12.08% | 3,467 |

| 2010〜2019年 | 11.70% | 3,370 |

| 2011〜2020年 | 12.49% | 3,552 |

| 2012〜2021年 | 17.11% | 4,700 |

| 2013〜2022年 | 13.21% | 3,707 |

| 2014〜2023年 | 11.98% | 3,447 |

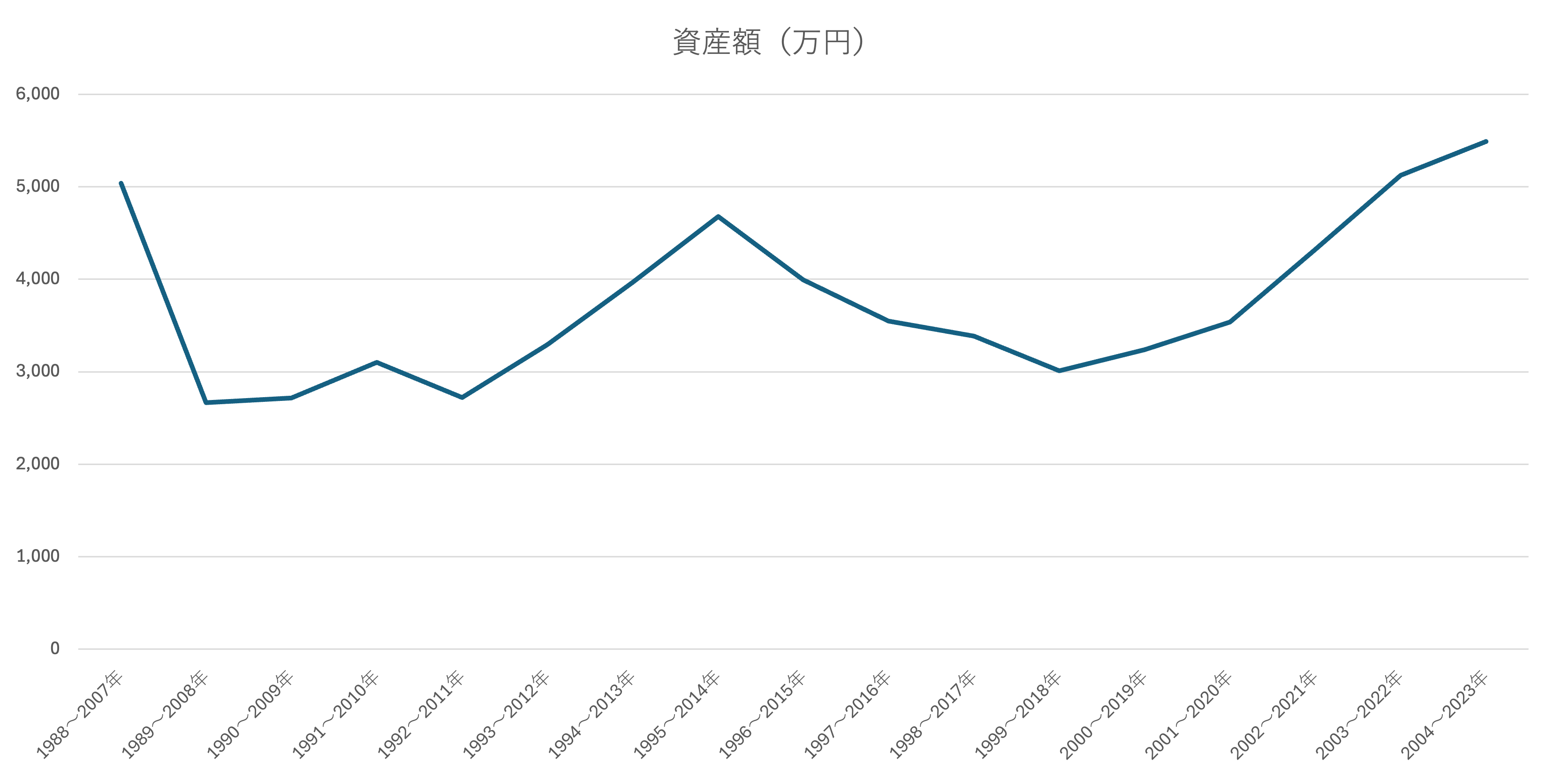

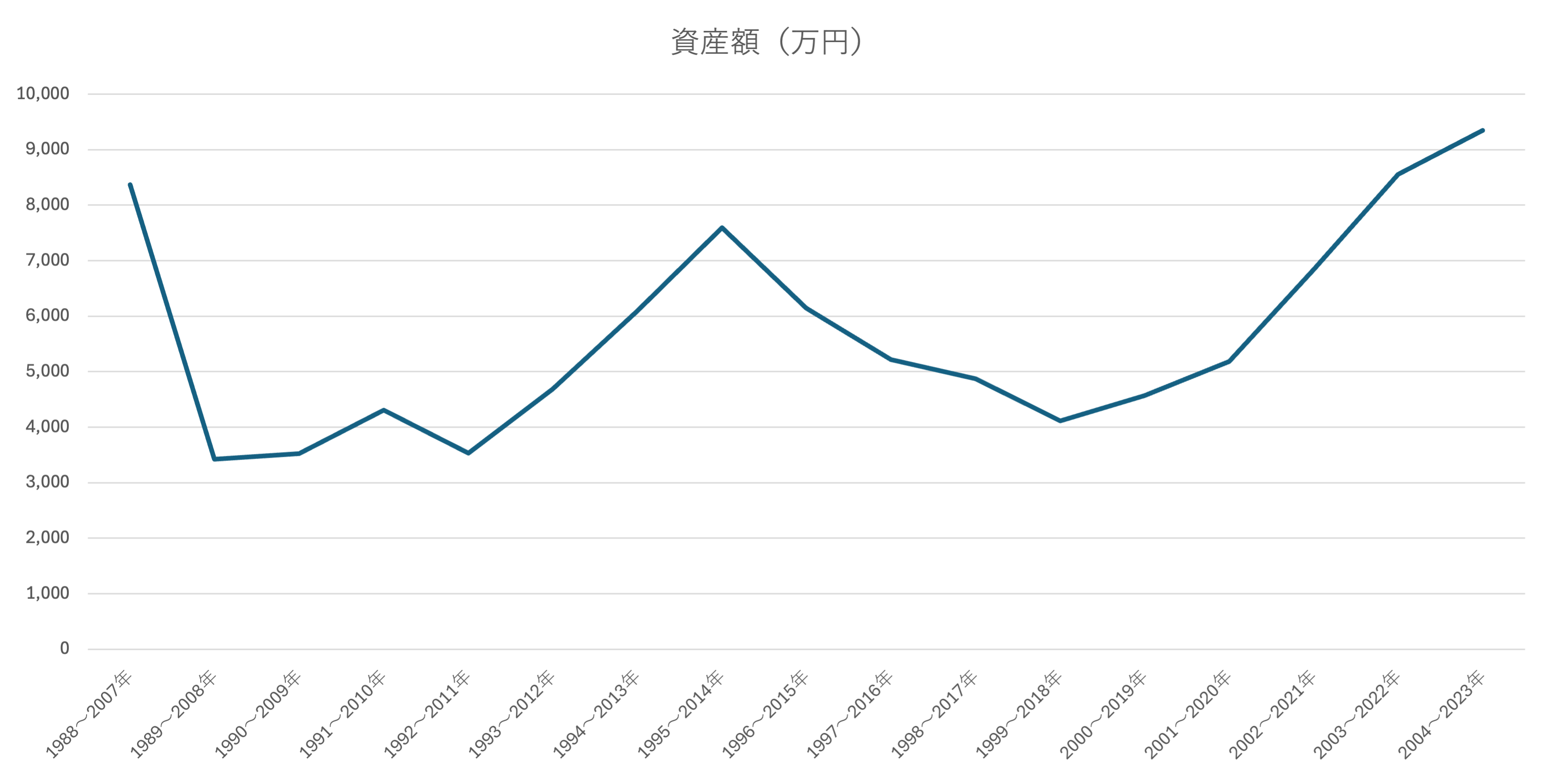

積立期間が20年の場合

20年で1,800万円の非課税保有限度額を使い切る場合、毎月の積立額は7.5万円になります。

| 期間 | 平均利回り(複利込み) | 資産額(万円) |

| 1988〜2007年 | 9.05% | 5,041 |

| 1989〜2008年 | 3.72% | 2,666 |

| 1990〜2009年 | 3.89% | 2,717 |

| 1991〜2010年 | 5.06% | 3,104 |

| 1992〜2011年 | 3.90% | 2,720 |

| 1993〜2012年 | 5.57% | 3,294 |

| 1994〜2013年 | 7.13% | 3,969 |

| 1995〜2014年 | 8.46% | 4,679 |

| 1996〜2015年 | 7.18% | 3,993 |

| 1997〜2016年 | 6.20% | 3,549 |

| 1998〜2017年 | 5.80% | 3,384 |

| 1999〜2018年 | 4,79% | 3,009 |

| 2000〜2019年 | 5.42% | 3,237 |

| 2001〜2020年 | 6.17% | 3,536 |

| 2002〜2021年 | 7.83% | 4,325 |

| 2003〜2022年 | 9.18% | 5,125 |

| 2004〜2023年 | 9.72% | 5,493 |

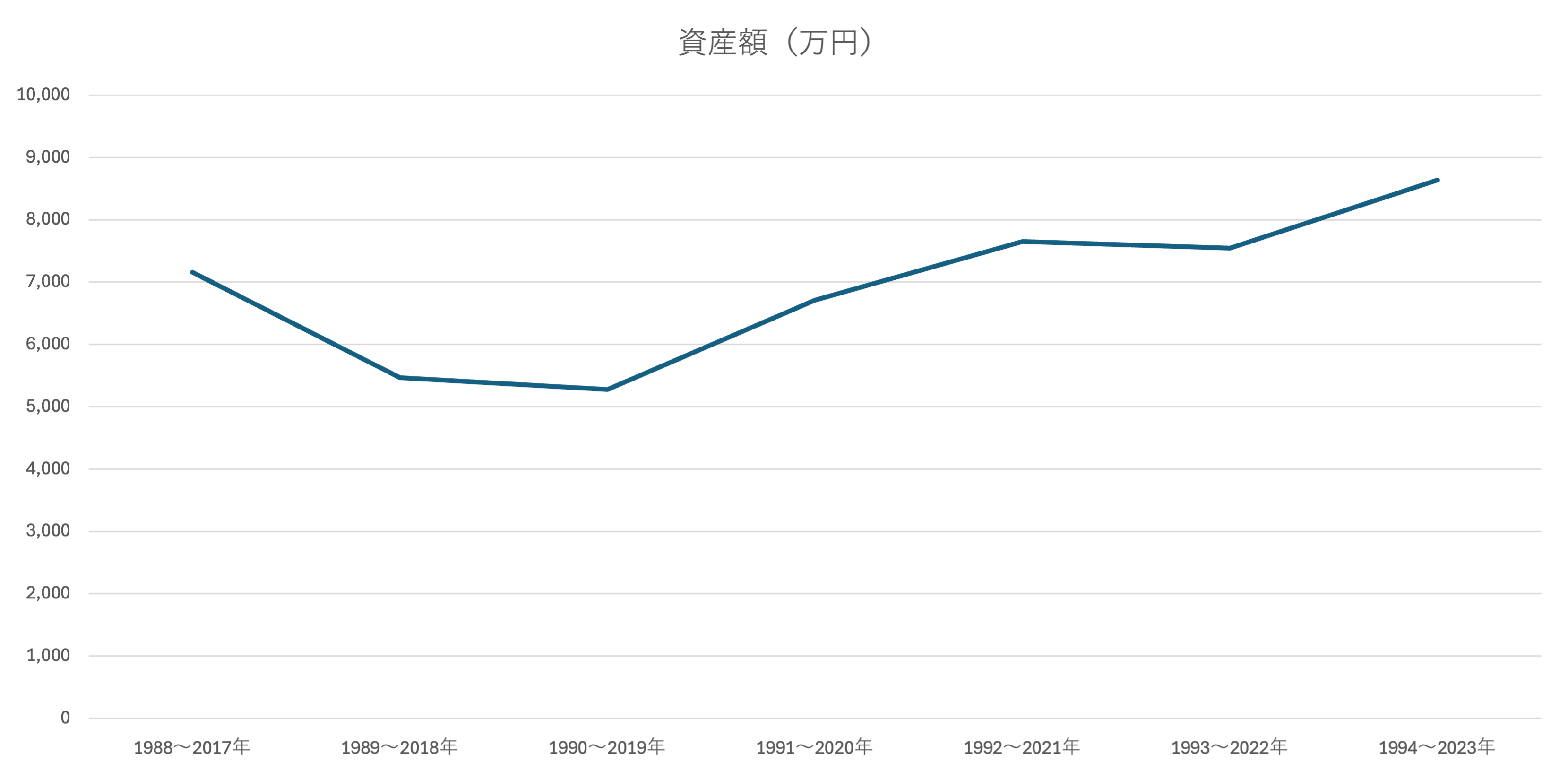

積立期間が30年の場合

30年で1,800万円の非課税保有限度額を使い切る場合、毎月の積立額は5万円になります。

| 期間 | 平均利回り(複利込み) | 資産額(万円) |

| 1988〜2017年 | 7.80% | 7,156 |

| 1989〜2018年 | 6.44% | 5,467 |

| 1990〜2019年 | 6.26% | 5,280 |

| 1991〜2020年 | 7.48% | 6,710 |

| 1992〜2021年 | 8.13% | 7,651 |

| 1993〜2022年 | 8.06% | 7,543 |

| 1994〜2023年 | 8.72% | 8,637 |

一括投資

投資期間が10年の場合

新NISAでは、年間投資枠の限度が360万円であるため、一括投資だと5年で1,800万円の非課税保有限度額を使い切ります。

そのため、10年のうち、5年間は毎月30万円投資を行い、残りの5年間はそのまま保有することになります。

| 期間 | 平均利回り(複利込み) | 資産額(万円) |

| 1988〜1997年 | 11.91% | 4,333 |

| 1989〜1998年 | 9.81% | 3,721 |

| 1990〜1999年 | 7.97% | 3,253 |

| 1991〜2000年 | 10.15% | 3,814 |

| 1992〜2001年 | 8.73% | 3,439 |

| 1993〜2002年 | 5.83% | 2,780 |

| 1994〜2003年 | 6.74% | 2,973 |

| 1995〜2004年 | 8.51% | 3,384 |

| 1996〜2005年 | 8.87% | 3,474 |

| 1997〜2006年 | 8.50% | 3,382 |

| 1998〜2007年 | 6.25% | 2,867 |

| 1999〜2008年 | -2.03% | 1,543 |

| 2000〜2009年 | -0.04% | 1,795 |

| 2001〜2010年 | 0.21% | 1,829 |

| 2002〜2011年 | -0.72% | 1,705 |

| 2003〜2012年 | 5.30% | 2,673 |

| 2004〜2013年 | 7.52% | 3,148 |

| 2005〜2014年 | 8.42% | 3,362 |

| 2006〜2015年 | 5.53% | 2,719 |

| 2007〜2016年 | 3.95% | 2,419 |

| 2008〜2017年 | 5.34% | 2,681 |

| 2009〜2018年 | 12.08% | 4,386 |

| 2010〜2019年 | 11.70% | 4,268 |

| 2011〜2020年 | 12.49% | 4,518 |

| 2012〜2021年 | 17.11% | 6,291 |

| 2013〜2022年 | 13.21% | 4,759 |

| 2014〜2023年 | 11.98% | 4,355 |

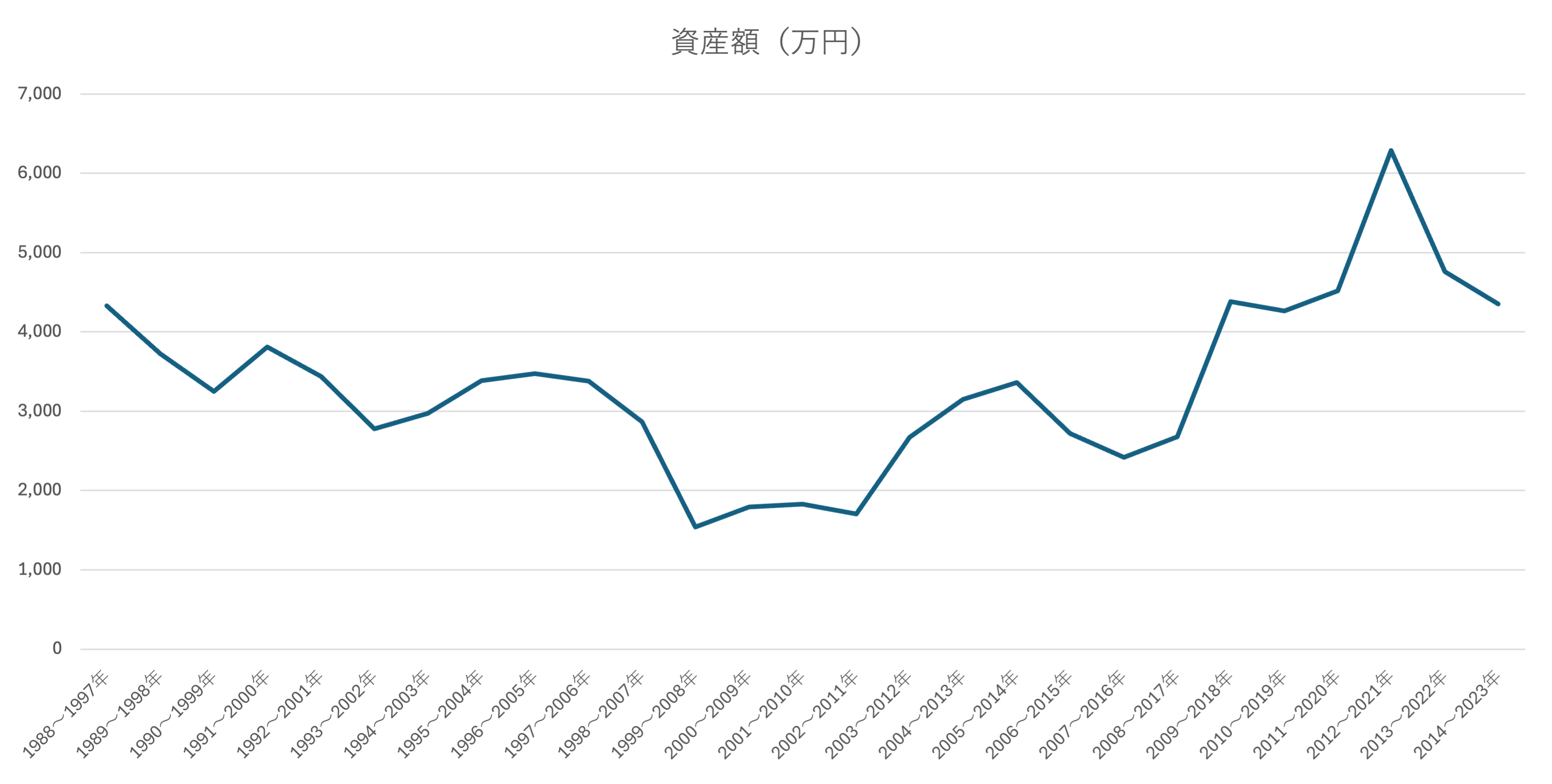

投資期間が20年の場合

新NISAでは、年間投資枠の限度が360万円であるため、一括投資だと5年で1,800万円の非課税保有限度額を使い切ります。

そのため、20年のうち、5年間は毎月30万円投資を行い、残りの15年間はそのまま保有することになります。

| 期間 | 平均利回り(複利込み) | 資産額(万円) |

| 1988〜2007年 | 9.05% | 8,372 |

| 1989〜2008年 | 3.72% | 3,426 |

| 1990〜2009年 | 3.89% | 3,527 |

| 1991〜2010年 | 5.06% | 4,303 |

| 1992〜2011年 | 3.90% | 3,533 |

| 1993〜2012年 | 5.57% | 4,689 |

| 1994〜2013年 | 7.13% | 6,091 |

| 1995〜2014年 | 8.46% | 7,596 |

| 1996〜2015年 | 7.18% | 6,142 |

| 1997〜2016年 | 6.20% | 5,214 |

| 1998〜2017年 | 5.80% | 4,875 |

| 1999〜2018年 | 4,79% | 4,110 |

| 2000〜2019年 | 5.42% | 4,572 |

| 2001〜2020年 | 6.17% | 5,187 |

| 2002〜2021年 | 7.83% | 6,843 |

| 2003〜2022年 | 9.18% | 8,553 |

| 2004〜2023年 | 9.72% | 9,347 |

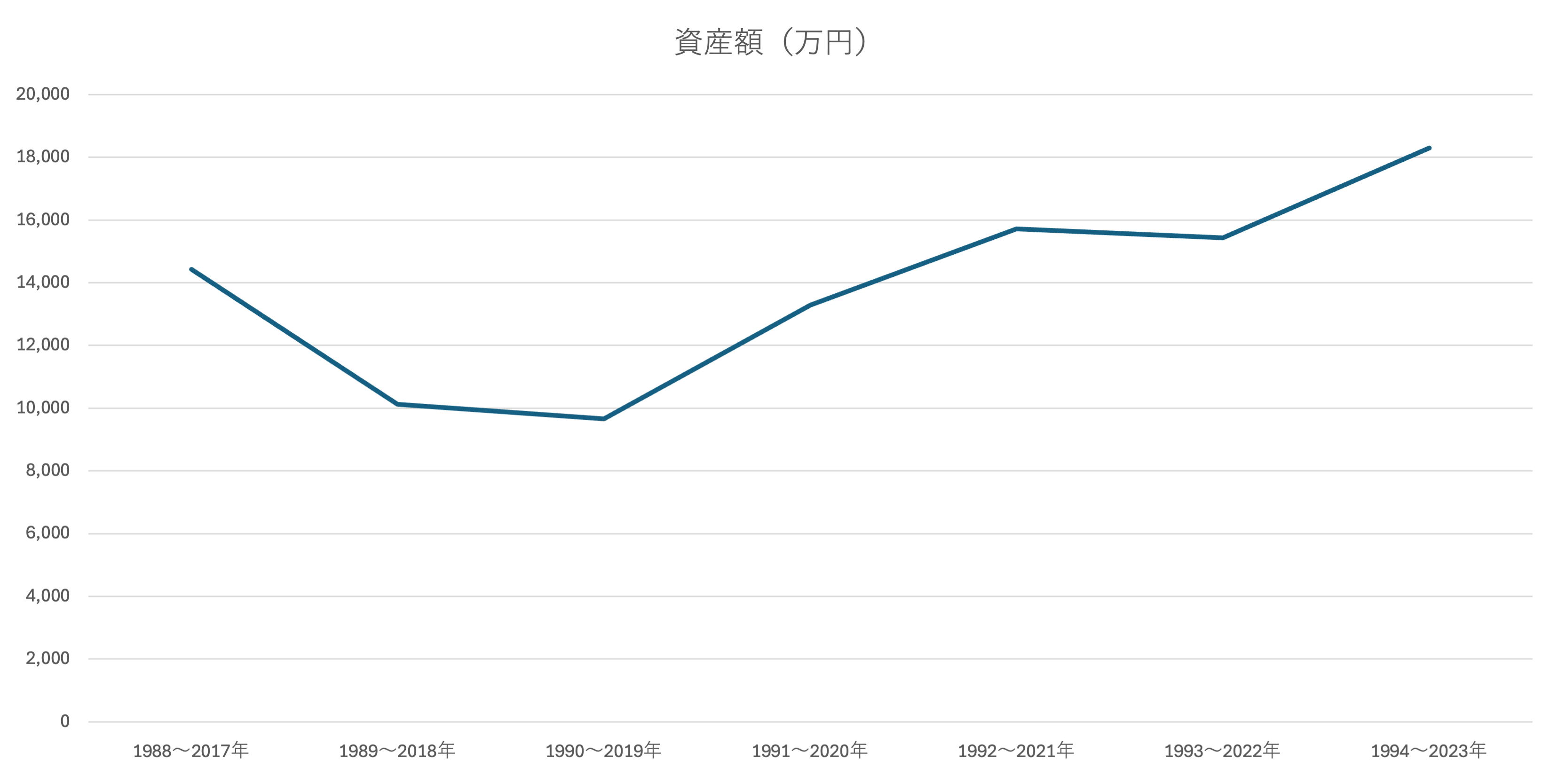

投資期間が30年の場合

新NISAでは、年間投資枠の限度が360万円であるため、一括投資だと5年で1,800万円の非課税保有限度額を使い切ります。

そのため、30年のうち、5年間は毎月30万円投資を行い、残りの25年間はそのまま保有することになります。

| 期間 | 平均利回り(複利込み) | 資産額(万円) |

| 1988〜2017年 | 7.80% | 14,431 |

| 1989〜2018年 | 6.44% | 10,131 |

| 1990〜2019年 | 6.26% | 9,665 |

| 1991〜2020年 | 7.48% | 13,283 |

| 1992〜2021年 | 8.13% | 15,716 |

| 1993〜2022年 | 8.06% | 15,434 |

| 1994〜2023年 | 8.72% | 18,295 |

今後に投資する場合のシミュレーション

積立投資

積立期間が10年の場合

1988〜2023年における10年ごとの平均利回りは、7.60%です。

この利回りをもとにシミュレーションした結果は以下のようになります。(毎月の積立額は15万円)

| 投資期間 | 投資額(万円) | 資産額(万円) |

| 1年 | 180 | 186 |

| 5年 | 900 | 1,091 |

| 10年 | 1,800 | 2,684 |

積立期間が20年の場合

1988〜2023年における20年ごとの平均利回りは、6.42%です。

この利回りをもとにシミュレーションした結果は以下のようになります。(毎月の積立額は7.5万円)

| 投資期間 | 投資額(万円) | 資産額(万円) |

| 1年 | 90 | 93 |

| 5年 | 450 | 529 |

| 10年 | 900 | 1,258 |

| 15年 | 1,350 | 2,261 |

| 20年 | 1,800 | 3,643 |

積立期間が30年の場合

1988〜2023年における30年ごとの平均利回りは、7.56%です。

この利回りをもとにシミュレーションした結果は以下のようになります。(毎月の積立額は5万円)

| 投資期間 | 投資額(万円) | 資産額(万円) |

| 1年 | 60 | 62 |

| 5年 | 300 | 363 |

| 10年 | 600 | 893 |

| 15年 | 900 | 1,664 |

| 20年 | 1,200 | 2,789 |

| 25年 | 1,500 | 4,429 |

| 30年 | 1,800 | 6,819 |

一括投資

投資期間が10年の場合

1988〜2023年における10年ごとの平均利回りは、7.60%です。

この利回りをもとにシミュレーションした結果は以下のようになります。

| 投資期間 | 投資額(万円) | 資産額(万円) |

| 1年 | 360 | 373 |

| 5年 | 1,800 | 2,181 |

| 10年 | 1,800 | 3,145 |

投資期間が20年の場合

1988〜2023年における20年ごとの平均利回りは、6.42%です。

この利回りをもとにシミュレーションした結果は以下のようになります。

| 投資期間 | 投資額(万円) | 資産額(万円) |

| 1年 | 360 | 371 |

| 5年 | 1,800 | 2,116 |

| 10年 | 1,800 | 2,890 |

| 15年 | 1,800 | 3,944 |

| 20年 | 1,800 | 5,383 |

投資期間が30年の場合

1988〜2023年における30年ごとの平均利回りは、7.56%です。

この利回りをもとにシミュレーションした結果は以下のようになります。

| 投資期間 | 投資額(万円) | 資産額(万円) |

| 1年 | 360 | 373 |

| 5年 | 1,800 | 2,179 |

| 10年 | 1,800 | 3,136 |

| 15年 | 1,800 | 4,515 |

| 20年 | 1,800 | 6,500 |

| 25年 | 1,800 | 9,357 |

| 30年 | 1,800 | 13,471 |

投資信託の買い方

投資信託の買い方は以下のとおり。

- 証券口座を開設する

- 投資信託を積立購入する

①証券口座を開設する

投資信託を購入するには証券口座を開設する必要があります。

多くのネット証券ではNISA口座での取引手数料が無料になったので、使用するクレジットカードによって証券口座を選ぶと良いでしょう。

NISA口座(非課税口座)とは?

証券口座には課税口座(一般口座と特定口座)とNISA口座(非課税口座)があります。

課税口座で投資を行い利益を得たら20%の税金がかかりますが、NISA口座で投資を行えば税金がかかりません。

- 三井住友カード利用者:SBI証券

>> SBI証券のメリット・デメリットについて解説 - 楽天カード利用者:楽天証券

>> 楽天証券のメリット・デメリットについて解説 - au PAY カード利用者:auカブコム証券

>> auカブコム証券のメリット・デメリットについて - dカードまたは上記3つ以外のカード利用者:マネックス証券

>> マネックス証券のメリット・デメリットについて解説

サイト管理人クレジットカードで積立するとポイントが還元されます。

なお、マネックス証券のポイント還元率は1.1%とトップクラスの還元率を誇ります。

三井住友カードや楽天カード、au PAY カードを持っていない方は、マネックスカードを作成してマネックス証券を利用すると良いでしょう。

②投資信託を積立購入する

証券口座を開設したら投資信託を積立購入します。

つみたて投資枠、成長投資枠とは?

新NISAでは、年間投資枠120万円の「つみたて投資枠」と年間投資枠240万円の「成長投資枠」が設けられています。

つみたて投資枠ではつみたて投資のみ行えますが、成長投資枠では一括投資とつみたて投資の両方が可能です。

そのため、つみたて投資に年間最大360万円あてることもできます。

なお、新NISAにおける非課税保有限度枠は1,800万円であり、最短5年で全ての枠を埋められます。

オルカンに関するQ&A

新NISAとは?

NISAとは少額投資非課税制度のことで、株や投資信託を売却して利益が出た際に課税されない制度です。

投資を行うには証券口座を利用する必要があり、証券口座には課税口座(一般口座と特定口座)と非課税口座(NISA口座)があります。

課税口座で投資を行い利益を得たら20%の税金がかかりますが、非課税口座で投資を行えば税金がかかりません。

また、新NISAでは投資枠の拡張や非課税期間の無期限化などがなされ、より柔軟な投資を行えるようになりました。

新NISAの詳細については「新NISAとは何かについて分かりやすく解説」をご覧ください。

新NISAはオルカンだけで良い?

特にこだわりがなければオルカンだけでも十分です。

オルカンだけで先進国(23ヵ国)・新興国(24ヵ国)の株式約3,000銘柄に投資できます。

詳しくは「オルカンだけでいい?集中投資するリスクと対策について解説」をご覧ください。

オルカンの買い時は?

長期投資前提であれば今すぐ購入することをおすすめします。

なぜなら、長期間投資すると一括と積立に大きな差がなくなるからですね。

詳しくは「オルカンの買い時はいつ?おすすめの購入方法についても解説」をご覧ください。

まとめ

今回は新NISAでオルカンに投資した場合のシミュレーションについて解説しました。

- オルカンとは?

- オルカンの利回り

- 過去に投資した場合のシミュレーション

- 今後に投資する場合のシミュレーション

- 投資信託の買い方

- オルカンに関するQ&A

過去のデータを見ると、投資期間が10年の際は元本割れしたケースがいくつか存在しました。

これは、短期的には市場の変動によってリターンが大きく揺れる可能性があることを意味しています。

しかし、20年や30年といった長期的な視点で見ると、元本割れする期間が見られませんでした。

つまり、長期間にわたって投資を続けることで、リスクを大幅に低下させ、安定したリターンを得る可能性が高くなるということです。

これはオルカンに限ったことではなく、一般的に長期間の投資を行うことでリスクを大幅に下げられます。

そのため、オルカンに投資する際には、短期的な市場の変動に左右されず、長期的な視点を持って投資を検討することが重要です。

なお、オルカンに投資するには証券口座を開設する必要があります。

まだ口座を開設していない方はこれを機に開設しておきましょう。

【おすすめのネット証券】

- 三井住友カード利用者:SBI証券

>> SBI証券のメリット・デメリットについて解説 - 楽天カード利用者:楽天証券

>> 楽天証券のメリット・デメリットについて解説 - au PAY カード利用者:auカブコム証券

>> auカブコム証券のメリット・デメリットについて解説 - dカードまたは上記3つ以外のカード利用者:マネックス証券

>> マネックス証券のメリット・デメリットについて解説