悩んでいる人

悩んでいる人・過去にオルカンに投資したらどうなった?

・今後オルカンに投資したらどうなる?

このような悩みに答えます。

- オルカンとは?

- オルカンが目標とする指数

- 過去に投資した場合のシミュレーション

- 今後投資する場合のシミュレーション

- 投資信託の買い方

- オルカンに関するQ&A

「過去にオルカンに投資したら?今後オルカンに投資したらどうなる?」と悩んでいませんか?

オルカンは三菱UFJアセットマネジメントが運用する「eMAXIS Slim 全世界株式(オールカントリー)」という投資信託です。

過去30年のACWI(オルカンが目標とする指数)の利回りは8.7%です。

本記事では過去に投資した場合、今後投資した場合のシミュレーションについて解説します。

なお、投資信託を購入するには証券口座を開設する必要があります。

まだ口座を開設していない方はこれを機に開設しておきましょう。

【おすすめのネット証券】

- 三井住友カード利用者:SBI証券

>> SBI証券のメリット・デメリットについて解説 - 楽天カード利用者:楽天証券

>> 楽天証券のメリット・デメリットについて解説 - au PAY カード利用者:auカブコム証券

>> auカブコム証券のメリット・デメリットについて - 上記3つ以外のカード利用者:マネックス証券

>> マネックス証券のメリット・デメリットについて解説

オルカンとは?

オルカンは三菱UFJアセットマネジメントが運用する「eMAXIS Slim 全世界株式(オールカントリー)」という投資信託です。

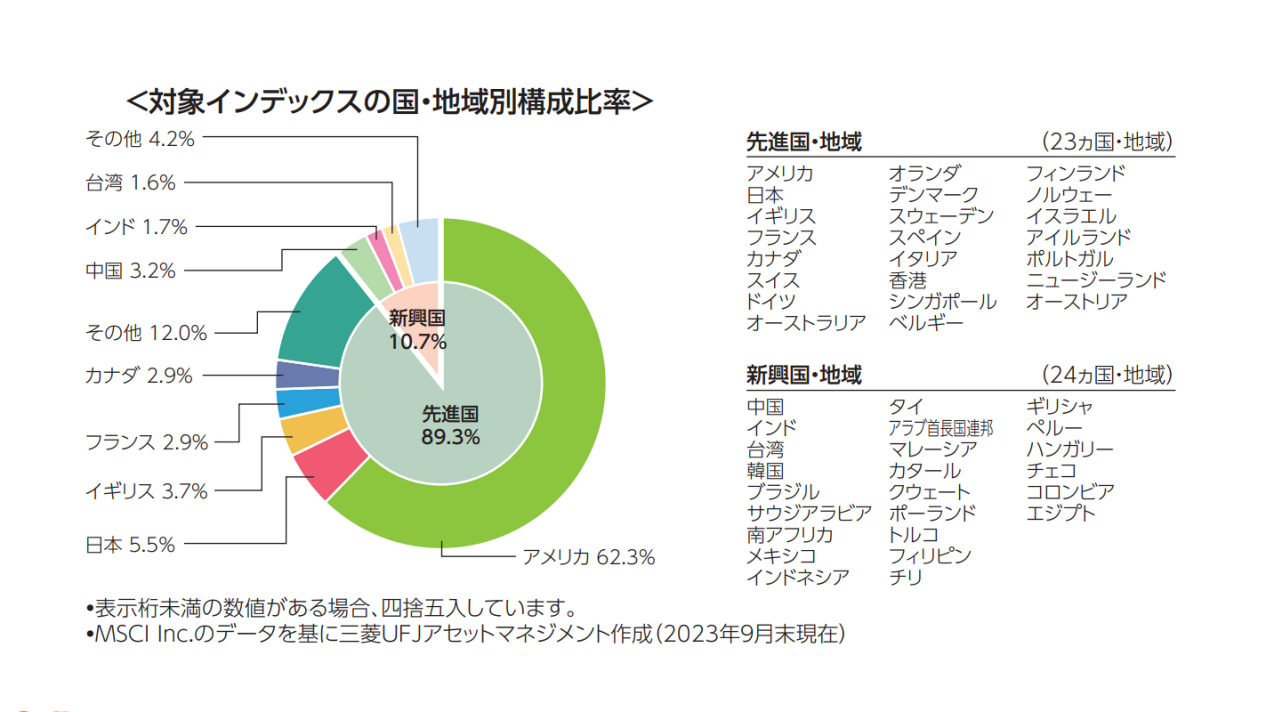

全世界株価指数「ACWI」に連動するインデックスファンドで、先進国(23ヵ国)・新興国(24ヵ国)の株式約3,000銘柄で構成されています。

人気・知名度が高く、「投信ブロガーが選ぶ!Fund of the year」では5回連続(2019年〜2023年)で第1位に輝いています。

そんなオルカンは、強い国には多く投資して弱い国には少なく投資する「時価総額加重平均」を用いています。

現在は米国が全体の62.3%を占め、日本は5.5%、英国は3.7%となっていますが、新興国がさらに成長すれば比率は大きく変わります。

オルカンが目標とする指数

オルカンが目標とする指数は「ACWI」です。

ACWIはMSCI(モルガン・スタンレー・キャピタル・インターナショナル)が作成した指数で、先進国(23ヵ国)・新興国(24ヵ国)の株式約3,000銘柄で構成されています。

オルカンは2018年に運用が開始された比較的新しい投資信託なので、今回はオルカンが目標としている指数のACWIの過去の利回りを参考にします。

過去に投資した場合のシミュレーション

シミュレーションの条件は以下のとおり。

- 使用するツールは金融庁「資産運用シミュレーション」

- ACWI(世界株価指数)の1993年以来の平均利回りは8.7%

- つみたて投資に限定

- 信託報酬などのコストは考慮しない

①5年前

過去5年間のACWIの平均利回りは17.6%でした。

5年前に投資していた場合のシミュレーションは以下のとおり。

| 投資額 | 運用益 | 資産額 |

| 60万円(1万円/月) | 35万円 | 95万円 |

| 120万円(2万円/月) | 70万円 | 190万円 |

| 180万円(3万円/月) | 106万円 | 286万円 |

| 300万円(5万円/月) | 176万円 | 476万円 |

| 420万円(7万円/月) | 246万円 | 666万円 |

| 600万円(10万円/月) | 352万円 | 952万円 |

②10年前

過去10年間のACWIの平均利回りは13.2%でした。

10年前に投資していた場合のシミュレーションは以下のとおり。

| 投資額 | 運用益 | 資産額 |

| 120万円(1万円/月) | 127万円 | 247万円 |

| 240万円(2万円/月) | 254万円 | 494万円 |

| 360万円(3万円/月) | 381万円 | 741万円 |

| 600万円(5万円/月) | 635万円 | 1,235万円 |

| 840万円(7万円/月) | 889万円 | 1,729万円 |

| 1,200万円(10万円/月) | 1,270万円 | 2,470万円 |

④20年前

過去20年間のACWIの平均利回りは9.9%でした。

20年前に投資していた場合のシミュレーションは以下のとおり。

| 投資額 | 運用益 | 資産額 |

| 240万円(1万円/月) | 510万円 | 750万円 |

| 480万円(2万円/月) | 1,019万円 | 1,499万円 |

| 720万円(3万円/月) | 1,529万円 | 2,249万円 |

| 1,440万円(5万円/月) | 2,548万円 | 3,748万円 |

| 1,680万円(7万円/月) | 3,567万円 | 5,247万円 |

| 2,400万円(10万円/月) | 5,096万円 | 7,496万円 |

⑤30年前

過去30年間のACWIの平均利回りは8.7%でした。

30年前に投資していた場合のシミュレーションは以下のとおり。

| 投資額 | 運用益 | 資産額 |

| 360万円(1万円/月) | 1,360万円 | 1,720万円 |

| 720万円(2万円/月) | 2,720万円 | 3,440万円 |

| 1,080万円(3万円/月) | 4,080万円 | 5,161万円 |

| 1,800万円(5万円/月) | 6,801万円 | 8,601万円 |

| 2,520万円(7万円/月) | 9,522万円 | 1億2041万円 |

| 3,600万円(10万円/月) | 1億3602万円 | 1億7202万円 |

今後投資する場合のシミュレーション

シミュレーションの条件は以下のとおり。

- 使用するツール①金融庁「資産運用シミュレーション」

- 使用するツール②三菱UFJアセットマネジメント「一括投資シミュレーション」

- ACWI(世界株価指数)の1993年以来の平均利回りは8.7%

- つみたて投資に限定

- 信託報酬などのコストは考慮しない

サイト管理人

サイト管理人ACWIはeMAXIS Slim 全世界株式(オールカントリー)などが目標とする指数です。

なお、新NISAでの非課税保有限度額は1,800万円までなので、投資額の上限は1,800万円とします。

①最短最速で1,800万円を使い切る場合

最短最速で1,800万円の枠を使い切る場合、毎月の積立額は30万円です。

想定利回り別シミュレーションは以下のとおり。

想定利回り5%

| 積立期間 | 投資額 | 運用益 | 資産額 |

| 5年 | 1,800万円 | 240万円 | 2,040万円 |

| 10年 | 1,800万円 | 804万円 | 2,604万円 |

| 20年 | 1,800万円 | 2,442万円 | 4,242万円 |

| 30年 | 1,800万円 | 5,110万円 | 6,910万円 |

想定利回り10%

| 積立期間 | 投資額 | 運用益 | 資産額 |

| 5年 | 1,800万円 | 523万円 | 2,323万円 |

| 10年 | 1,800万円 | 1,941万円 | 3,741万円 |

| 20年 | 1,800万円 | 7,903万円 | 9,703万円 |

| 30年 | 1,800万円 | 2億3367万円 | 2億5167万円 |

②10年で1,800万円を使い切る場合

10年で1,800万円の枠を使い切る場合、毎月の積立額は15万円です。

想定利回り別のシミュレーション結果は以下のとおり。

想定利回り5%

| 積立期間 | 投資額 | 運用益 | 資産額 |

| 5年 | 900万円 | 120万円 | 1,020万円 |

| 10年 | 1,800万円 | 430万円 | 2,379万円 |

| 20年 | 1,800万円 | 2,075万円 | 3,875万円 |

| 30年 | 1,800万円 | 4,512万円 | 6,312万円 |

想定利回り10%

| 積立期間 | 投資額 | 運用益 | 資産額 |

| 5年 | 900万円 | 262万円 | 1,162万円 |

| 10年 | 1,800万円 | 1273万円 | 3,073万円 |

| 20年 | 1,800万円 | 6,171万円 | 7.971万円 |

| 30年 | 1,800万円 | 1億8875万円 | 2億675万円 |

③20年で1,800万円を使い切る場合

20年で1,800万円の枠を使い切る場合、毎月の積立額は7.5万円です。

想定利回り別のシミュレーション結果は以下のとおり。

想定利回り5%

| 積立期間 | 投資額 | 運用益 | 資産額 |

| 5年 | 450万円 | 60万円 | 510万円 |

| 10年 | 900万円 | 265万円 | 1,165万円 |

| 20年 | 1,800万円 | 1,283万円 | 3,083万円 |

| 30年 | 1,800万円 | 3,222万円 | 5,022万円 |

想定利回り10%

| 積立期間 | 投資額 | 運用益 | 資産額 |

| 5年 | 450万円 | 131万円 | 581万円 |

| 10年 | 900万円 | 636万円 | 1,536万円 |

| 20年 | 1,800万円 | 3,895万円 | 5,695万円 |

| 30年 | 1,800万円 | 1億2971万円 | 1億4771万円 |

④30年で1,800万円を使い切る場合

30年で1,800万円の枠を使い切る場合、毎月の積立額は5万円です。

想定利回り別のシミュレーション結果は以下のとおり。

想定利回り5%

| 積立期間 | 投資額 | 運用益 | 資産額 |

| 5年 | 300万円 | 40万円 | 340万円 |

| 10年 | 600万円 | 176万円 | 776万円 |

| 20年 | 1,200万円 | 855万円 | 2,055万円 |

| 30年 | 1,800万円 | 2,361万円 | 4,161万円 |

想定利回り10%

| 積立期間 | 投資額 | 運用益 | 資産額 |

| 5年 | 300万円 | 87万円 | 387万円 |

| 10年 | 600万円 | 422万円 | 1,024万円 |

| 20年 | 1,200万円 | 2,597万円 | 3,797万円 |

| 30年 | 1,800万円 | 9,502万円 | 1億1302万円 |

投資信託の買い方

投資信託の買い方は以下のとおり。

- 証券口座を開設する

- 投資信託を積立購入する

①証券口座を開設する

投資信託を購入するには証券口座を開設する必要があります。

多くのネット証券ではNISA口座での取引手数料が無料になったので、使用するクレジットカードによって証券口座を選ぶと良いでしょう。

NISA口座(非課税口座)とは?

証券口座には課税口座(一般口座と特定口座)とNISA口座(非課税口座)があります。

課税口座で投資を行い利益を得たら20%の税金がかかりますが、NISA口座で投資を行えば税金がかかりません。

- 三井住友カード利用者:SBI証券

>> SBI証券のメリット・デメリットについて解説 - 楽天カード利用者:楽天証券

>> 楽天証券のメリット・デメリットについて解説 - au PAY カード利用者:auカブコム証券

>> auカブコム証券のメリット・デメリットについて - 上記3つ以外のカード利用者:マネックス証券

>> マネックス証券のメリット・デメリットについて解説

サイト管理人クレジットカードで積立するとポイントが還元されます。

なお、マネックス証券のポイント還元率は1.1%とトップクラスの還元率を誇ります。

三井住友カードや楽天カード、au PAY カードを持っていない方は、マネックスカードを作成してマネックス証券を利用すると良いでしょう。

②投資信託を積立購入する

証券口座を開設したら投資信託を積立購入します。

つみたて投資枠、成長投資枠とは?

新NISAでは、年間投資枠120万円の「つみたて投資枠」と年間投資枠240万円の「成長投資枠」が設けられています。

つみたて投資枠ではつみたて投資のみ行えますが、成長投資枠では一括投資とつみたて投資の両方が可能です。

そのため、つみたて投資に年間最大360万円あてることもできます。

なお、新NISAにおける非課税保有限度枠は1,800万円であり、最短5年で全ての枠を埋められます。

オルカンに関するQ&A

新NISAとは?

NISAとは少額投資非課税制度のことで、株や投資信託を売却して利益が出た際に課税されない制度です。

投資を行うには証券口座を利用する必要があり、証券口座には課税口座(一般口座と特定口座)と非課税口座(NISA口座)があります。

課税口座で投資を行い利益を得たら20%の税金がかかりますが、非課税口座で投資を行えば税金がかかりません。

また、新NISAでは投資枠の拡張や非課税期間の無期限化などがなされ、より柔軟な投資を行えるようになりました。

新NISAの詳細については「新NISAとは何かについて分かりやすく解説」をご覧ください。

新NISAはオルカンだけで良い?

特にこだわりがなければオルカンだけでも十分です。

オルカンだけで先進国(23ヵ国)・新興国(24ヵ国)の株式約3,000銘柄に投資できます。

詳しくは「オルカンだけでいい?集中投資するリスクと対策について解説」をご覧ください。

オルカンの買い時は?

長期投資前提であれば今すぐ購入することをおすすめします。

なぜなら、長期間投資すると一括と積立に大きな差がなくなるからですね。

詳しくは「オルカンの買い時はいつ?おすすめの購入方法についても解説」をご覧ください。

まとめ

今回は新NISAでオルカンに投資した場合のシミュレーションについて解説しました。

- オルカンとは?

- オルカンが目標とする指数

- 過去に投資した場合のシミュレーション

- 今後投資する場合のシミュレーション

- 投資信託の買い方

- オルカンに関するQ&A

過去にオルカンに投資していたら投資期間に応じて資産が増えていました。

過去が未来を保証するわけではないですが、今後も世界の人口が増加することを考慮すると同程度の利回りが期待できそうです。

なお、投資信託を購入するには証券口座を開設する必要があります。

まだ口座を開設していない方はこれを機に開設しておきましょう。

【おすすめのネット証券】

- 三井住友カード利用者:SBI証券

>> SBI証券のメリット・デメリットについて解説 - 楽天カード利用者:楽天証券

>> 楽天証券のメリット・デメリットについて解説 - au PAY カード利用者:auカブコム証券

>> auカブコム証券のメリット・デメリットについて - 上記3つ以外のカード利用者:マネックス証券

>> マネックス証券のメリット・デメリットについて解説