悩んでいる人

悩んでいる人・新NISAは年初一括購入すべき?それともつみたて購入すべき?

このような悩みに答えます。

- 新NISAとは?

- 新NISAは年初一括かつみたてか

- つみたて投資のメリット

- つみたて投資のデメリット

- 一括投資はやめておくべき?

- つみたて投資は毎日と毎月どっち?

- 毎月積立の場合は月初と月末どっち?

- 新NISAの始め方

- 新NISAに関するQ&A

「新NISAは年初一括購入すべき?それともつみたて購入すべき?」と悩んでいませんか?

結論から言うと、長期投資前提であればつみたてがおすすめです。

一括とつみたてで投資成果に大きな差はなく、精神的不安はつみたての方が少ないです。

本記事では年初一括かつみたてかについて解説するので、ぜひ最後までご覧ください。

なお、投資信託を購入するには証券口座を開設する必要があります。

まだ口座を開設していない方はこれを機に開設しておきましょう。

【おすすめのネット証券】

- 三井住友カード利用者:SBI証券

>> SBI証券のメリット・デメリットについて解説 - 楽天カード利用者:楽天証券

>> 楽天証券のメリット・デメリットについて解説 - au PAY カード利用者:auカブコム証券

>> auカブコム証券のメリット・デメリットについて - 上記3つ以外のカード利用者:マネックス証券

>> マネックス証券のメリット・デメリットについて解説

新NISAとは?

| 旧NISA | 新NISA | |||

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 併用の可否 | 併用不可 | 併用可 | ||

| 年間投資枠 | 40万円 | 120万円 | 120万円 | 240万円 |

| 非課税保有期間 | 20年間 | 5年間 | 無期限 | 無期限 |

| 非課税保有限度額 | 800万円 | 600万円 | 1,800万円(成長投資枠は1,200万円まで) | |

| 口座開設期間 | 2023年まで | 2023年まで | 恒久化 | |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 | 上場株式・投資信託等 | 長期の積立・分散投資に適した一定の投資信託 | 上場株式・投資信託等(除外条件あり) |

| 対象年齢 | 18歳以上 | |||

NISAとは少額投資非課税制度のことで、株や投資信託を売却して利益が出た際に課税されない制度です。

投資を行うには証券口座を利用する必要があり、証券口座には課税口座(一般口座と特定口座)とNISA口座(非課税口座)があります。

課税口座で投資を行い利益を得たら20%の税金がかかりますが、NISA口座で投資を行えば税金がかかりません。

新NISAは不便で分かりにくかった旧NISAが改良されたもので、主な改良点は以下のとおり。

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- 非課税保有限度額の拡大&再利用可

- 年間投資上限額の拡大

- つみたて投資枠と成長投資枠の併用可

新NISAは年初一括かつみたてか

結論から言うと、つみたてがおすすめです。

実のところ、一括の方がつみたてよりも資産を増やしやすいです。

サイト管理人

サイト管理人なぜなら、早く投資すればするほど複利が働くからですね。

ただ、長期間投資するのであれば、一括とつみたてに大きな差はありません。

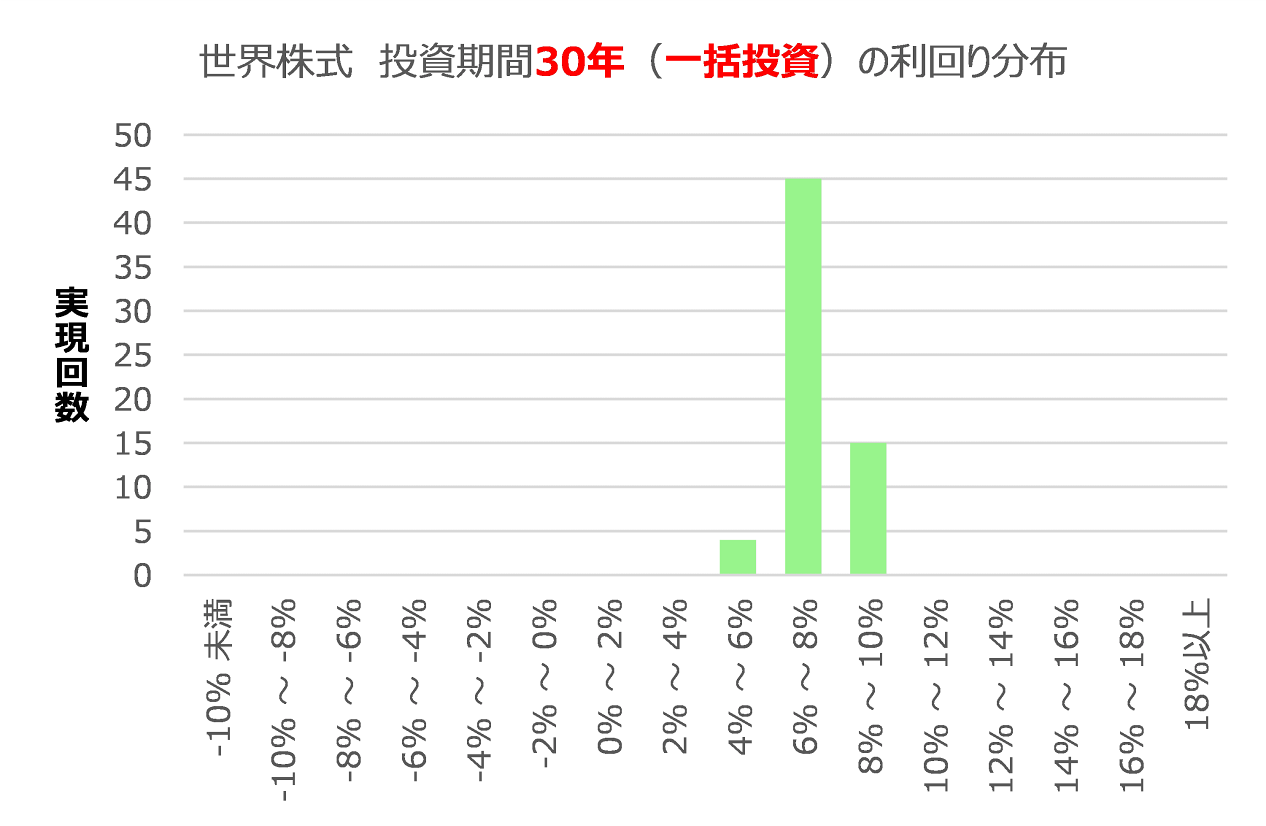

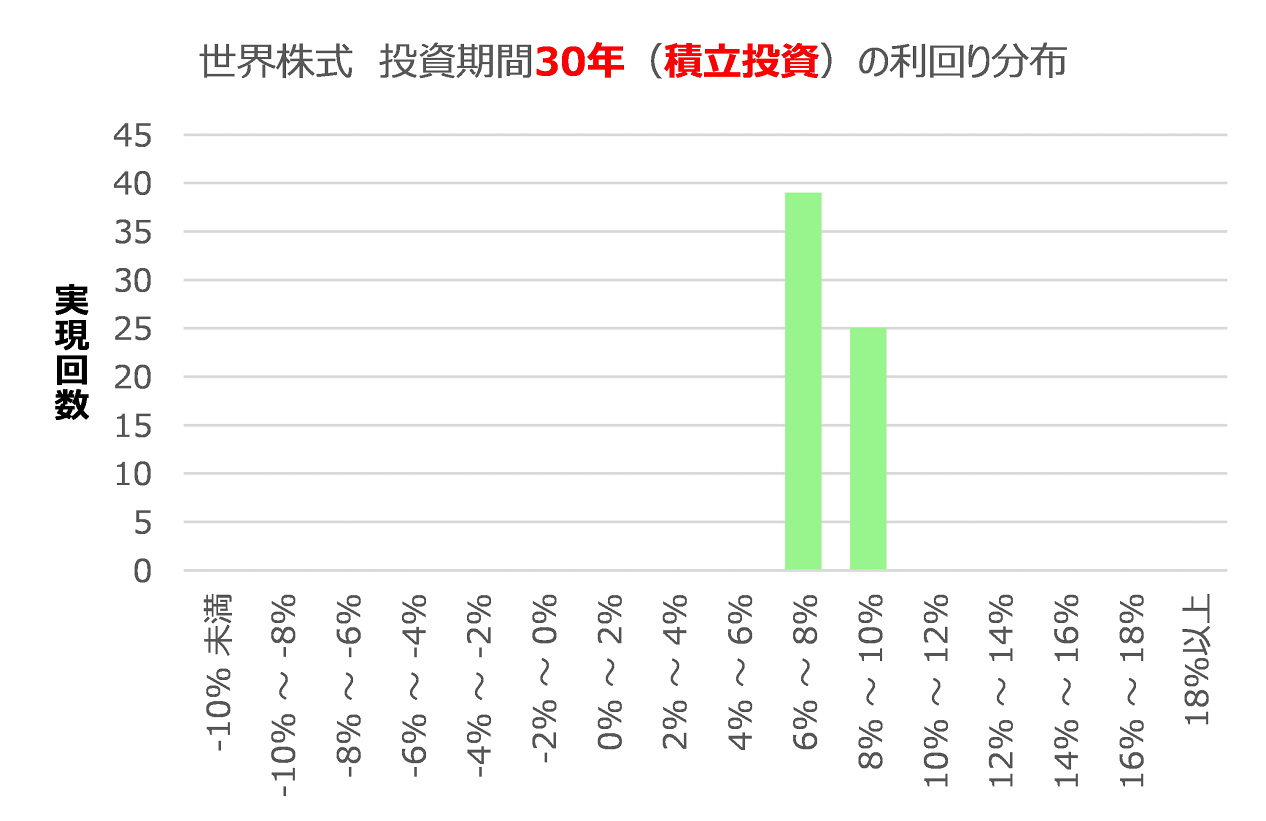

以下のグラフは全世界株式インデックスに1987年以降に30年間投資した場合の利回りを計算したものです。

30年間投資すると一括とつみたてにほとんど差がないことが分かります。

そのため、精神的負担が少なく、誰でも始めやすいつみたてがおすすめです。

つみたて投資のメリット

つみたて投資のメリットは以下の2つ。

- 少額から始められる

- 精神的負担が少ない

①少額から始められる

新NISAを利用したつみたてであれば、月々100円から投資可能です。

「まとまった資金がないけど投資を始めたい」という方もつみたてなら始められます。

②精神的負担が少ない

つみたて投資では利用者が設定した額を買い付けます。

上昇時に少なく購入し、下落時に大きく購入でき、リスクを分散させることが可能。

つみたて投資のデメリット

つみたて投資のデメリットは以下の2つ。

- 複利の効果が働きにくい

- 買うタイミングによる利益が出にくい

①複利の効果が働きにくい

複利は早く投資するほど長く働くので、一括よりは複利の効果が得にくいです。

ただ、上述のとおり、長期間投資すればそこまで差はありません。

②買うタイミングによる利益が出にくい

一括投資の場合、買うタイミングによって大損を出す可能性もあれば、大きな利益を得る可能性もあります。

つみたて投資ではリスクを抑えられますが、買うタイミングによる利益が出にくいというデメリットも存在します。

サイト管理人リスクとリターンは表裏一体です。

一括投資はやめておくべき?

一括投資は以下のような方におすすめです。

- 株式市場が今後右肩上がりに成長すると信じている

- 余剰資金が豊富にある

- 投資経験者で下落のタイミングを掴める

投資を早く始めるほど複利が働くため、今後の株式市場が右肩上がりに成長すると信じているのであれば一括投資は最適です。

余剰資金が豊富にあり投資に回せるお金が多い場合も同様に、早く投資を始めることでより複利効果を得られます。

また、下落時に購入すれば大きなリターンを得やすいため、投資経験者で下落のタイミングを掴める方にも向いています。

積立投資は毎日と毎月どっち?

15年間(2007年11月末~2022年11月末)全世界株式に毎日または毎月末に積立投資したシミュレーション結果は以下のとおり。

| 投資額 | 運用益 | 資産額 |

| 183万円(500円/日) | 303万円 | 486万円 |

| 180万円(1万円/月) | 297万円 | 477万円 |

購入回数が多くなるほど平均取得単価を下げられることから、投資成果は毎日積立の方がわずかに大きいです。

ただ、証券会社によって毎日積立ができない場合もあるので注意が必要です。

サイト管理人毎日積立は基本的に営業日のみで土日祝を除きます。

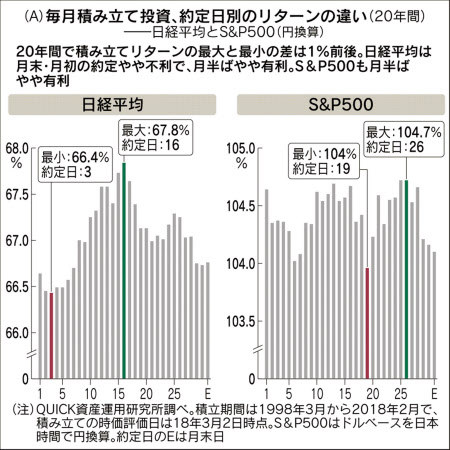

毎月積立の場合は月初と月末どっち?

結論から言うと、月初と月末どっちも大差ありません。

過去20年における日経平均とS&P500では月半ばが最もリターンが大きくなっています。

ただ、積立日による差はごくわずかであり、積立日よりも長期間投資する方が重要です。

また、証券会社によってはクレカ積立の買い付け日が決まっているので、そのまま買い付けるのも良いでしょう。

【主なネット証券のクレカ積立の買い付け日】

- SBI証券:毎月1日

- 楽天証券:毎月1日または8日

- マネックス証券:毎月8日

- auカブコム証券:毎月第1営業日

新NISAの始め方

新NISAの始め方は以下のとおり。

- 証券口座を開設する

- ポートフォリオを決める

- 投資信託を積立購入する

①証券口座を開設する

投資信託を購入するには証券口座を開設する必要があります。

多くのネット証券ではNISA口座での取引手数料が無料になったので、使用するクレジットカードによって証券口座を選ぶと良いでしょう。

NISA口座(非課税口座)とは?

証券口座には課税口座(一般口座と特定口座)とNISA口座(非課税口座)があります。

課税口座で投資を行い利益を得たら20%の税金がかかりますが、NISA口座で投資を行えば税金がかかりません。

- 三井住友カード利用者:SBI証券

>> SBI証券のメリット・デメリットについて解説 - 楽天カード利用者:楽天証券

>> 楽天証券のメリット・デメリットについて解説 - au PAY カード利用者:auカブコム証券

>> auカブコム証券のメリット・デメリットについて - 上記3つ以外のカード利用者:マネックス証券

>> マネックス証券のメリット・デメリットについて解説

サイト管理人クレジットカードで積立するとポイントが還元されます。

なお、マネックス証券のポイント還元率は1.1%とトップクラスの還元率を誇ります。

三井住友カードや楽天カード、au PAY カードを持っていない方は、マネックスカードを作成してマネックス証券を利用すると良いでしょう。

②ポートフォリオを決める

ポートフォリオとは、どれくらいの配分で金融商品の具体的な銘柄へ投資するかという組み合わせを指します。

当サイトで推奨しているポートフォリオは以下の3パターン。

- オルカン

- オルカン+インド

- オルカン+債券

※オルカンとは三菱UFJアセットマネジメントが運用する「eMAXIS Slim 全世界株式(オールカントリー)」のことです。

詳しくは「新NISAにおすすめのポートフォリオについて解説」をご覧ください。

サイト管理人新NISAでは投資信託(複数の投資家から資金を集め、専門のファンドマネージャーが運用する投資商品)を利用すると良いでしょう。

③投資信託を積立購入する

ポートフォリオを決めたら投資信託を積立購入します。

つみたて投資枠、成長投資枠とは?

新NISAでは、年間投資枠120万円の「つみたて投資枠」と年間投資枠240万円の「成長投資枠」が設けられています。

つみたて投資枠ではつみたて投資のみ行えますが、成長投資枠では一括投資とつみたて投資の両方が可能です。

そのため、つみたて投資に年間最大360万円あてることもできます。

なお、新NISAにおける非課税保有限度枠は1,800万円であり、最短5年で全ての枠を埋められます。

新NISAに関するQ&A

新NISAで投資したらどうなる?

新NISAで投資した場合のシミュレーションについては「新NISAの投資枠を最速で使い切るシミュレーションについて解説」をご覧ください。

新NISAは投資信託とETFどっち?

投資信託に投資することをおすすめします。

詳しくは「新NISAは投資信託とETFどっちに投資すべき?」をご覧ください。

まとめ

今回は新NISAは年初一括で購入すべきかつみたて購入すべきかについて解説しました。

- 新NISAとは?

- 新NISAは年初一括かつみたてか

- つみたて投資のメリット

- つみたて投資のデメリット

- 一括投資はやめておくべき?

- つみたて投資は毎日と毎月どっち?

- 毎月積立の場合は月初と月末どっち?

- 新NISAの始め方

- 新NISAに関するQ&A

一括とつみたてで投資成果に大きな差はなく、精神的不安はつみたての方が少ないです。

また、「毎日と毎月」、「月初と月末」などにおいても長期間投資するとほとんど差がなくなります。

新NISAは長期的な資産形成に向いているので、つみたてがおすすめです。

なお、投資信託を購入するには証券口座を開設する必要があります。

まだ口座を開設していない方はこれを機に開設しておきましょう。

【おすすめのネット証券】

- 三井住友カード利用者:SBI証券

>> SBI証券のメリット・デメリットについて解説 - 楽天カード利用者:楽天証券

>> 楽天証券のメリット・デメリットについて解説 - au PAY カード利用者:auカブコム証券

>> auカブコム証券のメリット・デメリットについて - 上記3つ以外のカード利用者:マネックス証券

>> マネックス証券のメリット・デメリットについて解説