悩んでいる人

悩んでいる人・オルカンの買い時はいつ?

・購入方法はどうすればいい?

このような悩みに答えます。

- オルカンの買い時はいつ?

- オルカンは積立投資がおすすめ

- 積立投資は毎日と毎月どっち?

- 毎月積立の場合は月初と月末どっち?

- 投資信託の買い方

- オルカンの売り時は?

- 投資のリスクを抑えるコツ

- オルカンに関するQ&A

「オルカンはいつ買えば良いの?」と疑問に思っていませんか?

結論から言うと、今すぐ積立購入することをおすすめします。

本記事では今すぐ購入すべき理由や積立投資をおすすめする理由について解説するので、ぜひ最後までご覧ください。

オルカンの買い時はいつ?

長期投資前提なのであれば、今すぐ購入することをおすすめします。

オルカンは為替ヘッジを行っていないので、円安だと購入できる株数は減ってしまいます。

ですが、円安などの為替リスクは今後も起こり得ますし、長期投資であれば誤差の範囲です。

また、投資を早く始めるとその分複利が働きます。

複利の力は凄まじく、100万円を年利4%で30年間運用すると約324万円になります。

買うタイミングよりも長期間投資を行うことの方がはるかに重要です。

サイト管理人

サイト管理人無理のない範囲で今すぐ積立購入を行うことをおすすめします。

オルカンは積立投資がおすすめ

オルカンの積立投資をおすすめする理由は以下の3つ。

- 初心者に逆張りは難しい

- 一括投資と積立投資は大差ない

- 時間と労力を無駄にしなくて済む

①初心者に逆張りは難しい

投資経験者であっても相場を予想するのは難しいです。

投資経験の浅い初心者に逆張り(相場の下落局面で買うこと)はほぼ不可能と言えます。

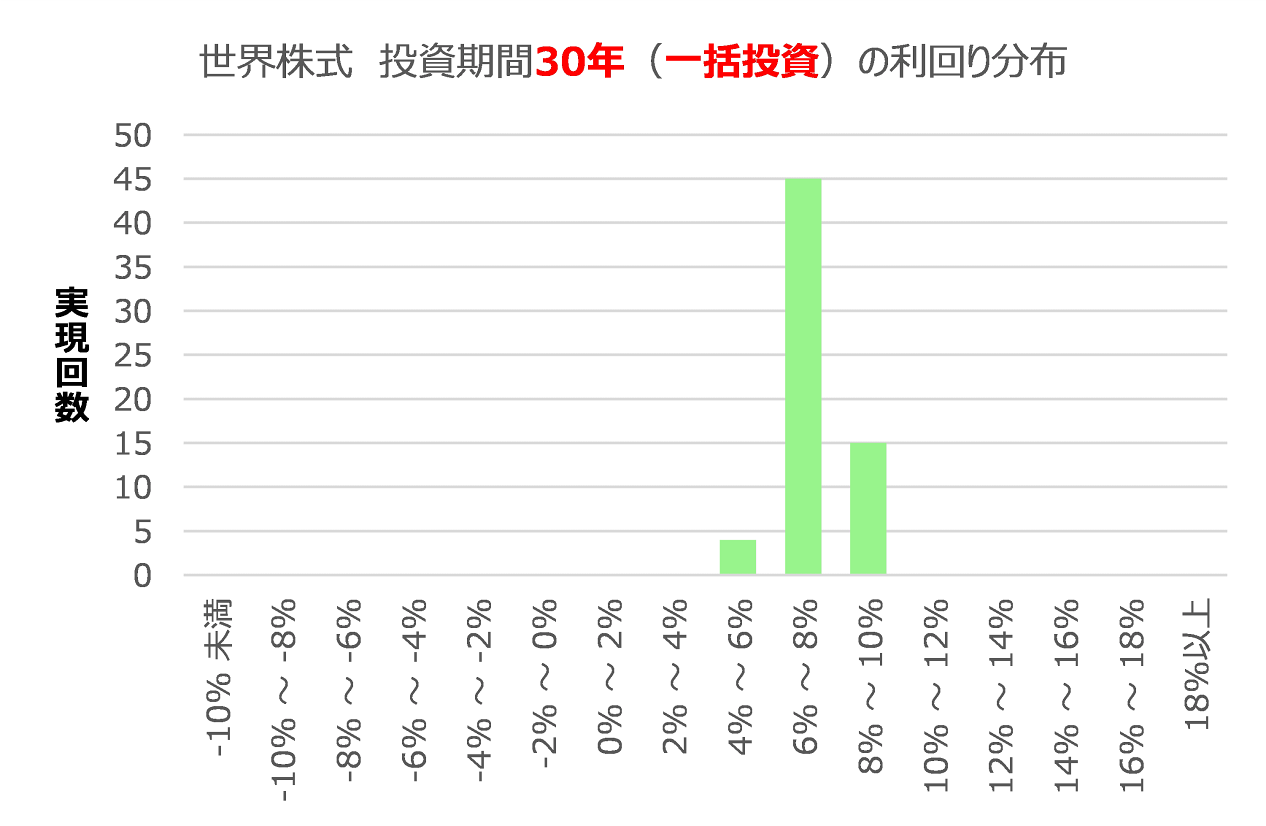

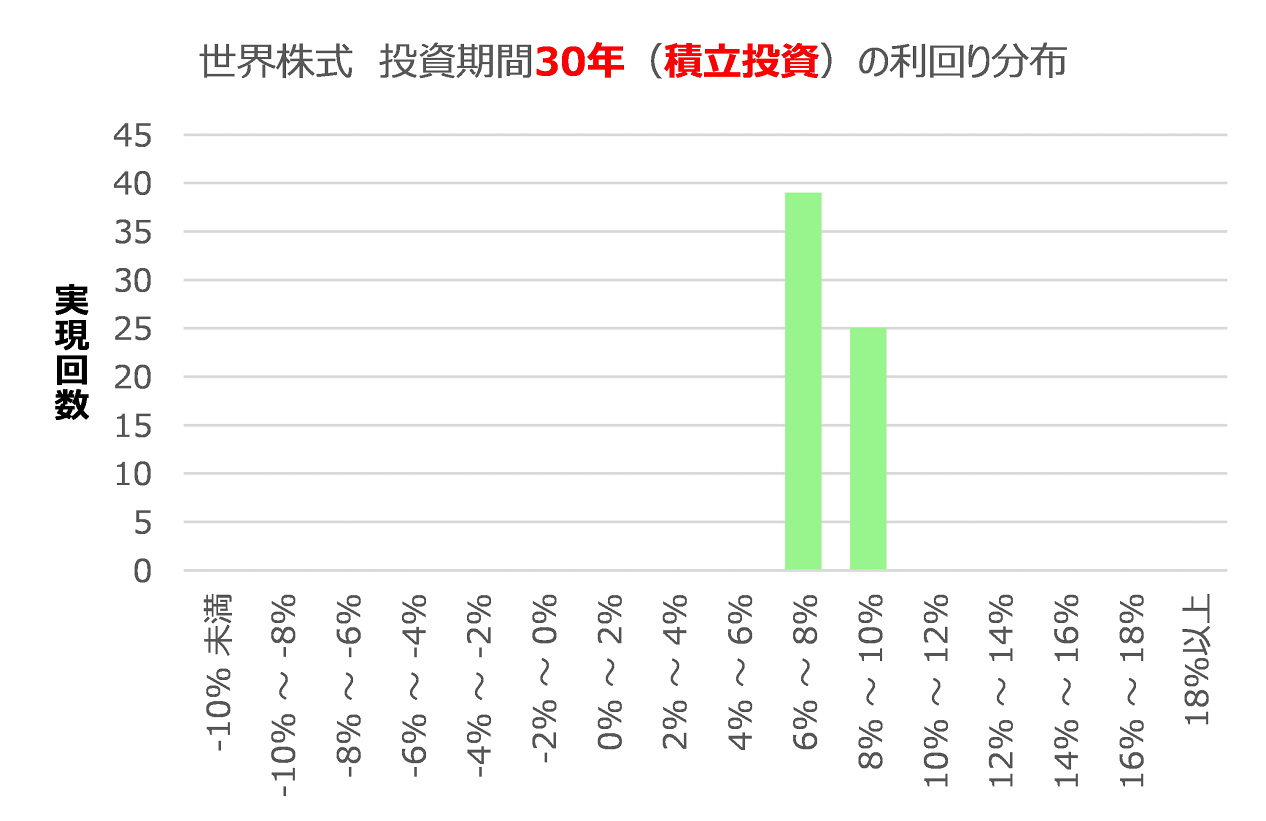

②一括投資と積立投資は大差ない

投資期間が長いほど複利が働きますが、長期的には一括投資と積立は大差ありません。

以下の画像は全世界株式インデックスに1987年以降に30年間投資した場合の利回りを計算したものです。

30年間投資すると一括とつみたてにほとんど差がないことが分かります。

③時間と労力を無駄にしなくて済む

株価が長期的にみて右肩上がりに成長するのであれば、一括投資の方が有利です。

ただ、購入後に「この先株価は右肩上がりに成長するのか」という不安を常に抱えることになります。

また、逆張りを行うためにニュースやSNSなどで情報収集する手間もかかります。

サイト管理人積立投資であれば無駄な時間と労力を使わずに済みます。

積立投資は毎日と毎月どっち?

15年間(2007年11月末~2022年11月末)全世界株式に毎日または毎月末に積立投資したシミュレーション結果は以下のとおり。

| 投資額 | 運用益 | 資産額 |

| 183万円(500円/日) | 303万円 | 486万円 |

| 180万円(1万円/月) | 297万円 | 477万円 |

購入回数が多くなるほど平均取得単価を下げられることから、毎日積立の方がリターンが大きいです。

ただ、証券会社によって毎日積立ができない場合もあるので注意が必要です。

サイト管理人毎日積立は基本的に営業日のみで土日祝を除きます。

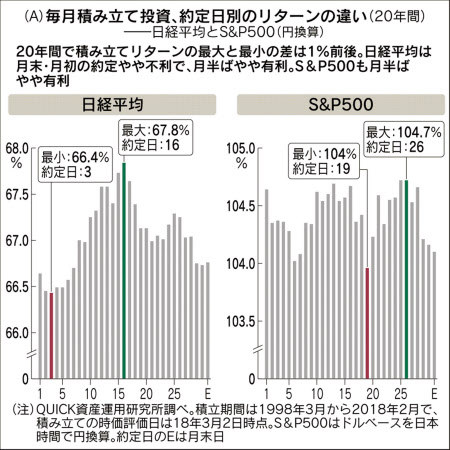

毎月積立の場合は月初と月末どっち?

結論から言うと、月初と月末どっちも大差ありません。

過去20年における日経平均とS&P500では月半ばが最もリターンが大きくなっています。

ただ、積立日による差はごくわずかであり、積立日よりも長期間投資する方が重要です。

証券会社によってクレカ積立の買い付け日が決まっているので、そのまま買い付けるのも良いでしょう。

【主なネット証券のクレカ積立の買い付け日】

- SBI証券:毎月1日

- 楽天証券:毎月1日または8日

- マネックス証券:毎月8日

- auカブコム証券:毎月第1営業日

投資信託の買い方

投資信託の買い方は以下のとおり。

- 証券口座を開設する

- 投資信託を積立購入する

①証券口座を開設する

投資信託を購入するには証券口座を開設する必要があります。

多くのネット証券ではNISA口座での取引手数料が無料になったので、使用するクレジットカードによって証券口座を選ぶと良いでしょう。

NISA口座(非課税口座)とは?

証券口座には課税口座(一般口座と特定口座)とNISA口座(非課税口座)があります。

課税口座で投資を行い利益を得たら20%の税金がかかりますが、NISA口座で投資を行えば税金がかかりません。

| 三井住友カード利用者 | SBI証券 >> SBI証券のメリット・デメリットについて解説 |

| 楽天カード利用者 | 楽天証券 >> 楽天証券のメリット・デメリットについて解説 |

| au PAY カード利用者 | auカブコム証券 >> auカブコム証券のメリット・デメリットについて解説 |

| dカードまたは上記3つ以外のカード利用者 | マネックス証券 >> マネックス証券のメリット・デメリットについて解説 |

サイト管理人クレジットカードで積立するとポイントが還元されます。

なお、マネックス証券のポイント還元率は1.1%とトップクラスの還元率を誇ります。

三井住友カードや楽天カード、au PAY カードを持っていない方は、マネックスカードを作成してマネックス証券を利用すると良いでしょう。

②投資信託を積立購入する

証券口座を開設したら投資信託を積立購入します。

つみたて投資枠、成長投資枠とは?

新NISAでは、年間投資枠120万円の「つみたて投資枠」と年間投資枠240万円の「成長投資枠」が設けられています。

つみたて投資枠ではつみたて投資のみ行えますが、成長投資枠では一括投資とつみたて投資の両方が可能です。

そのため、つみたて投資に年間最大360万円あてることもできます。

なお、新NISAにおける非課税保有限度枠は1,800万円であり、最短5年で全ての枠を埋められます。

オルカンの売り時はいつ?

インデックス投資の出口戦略「4%ルール」には以下の2種類があります。

- 定額取り崩し:引退時の資産×4%を毎年売却する。60歳で資産5,000万円の場合は毎年200万円ずつ取り崩す。

- 定率取り崩し:毎年の資産残高×4%を毎年売却する。資産3,000万円の場合は毎年120万円ずつ取り崩す。

インデックス投資は長期的な資産形成に向いているので、基本的には「定額取り崩し」がおすすめです。

また、資産に余裕がある場合や定期的にお金を得たいなら定率取り崩しを選ぶと良いでしょう。

投資のリスクを抑えるコツ

投資のリスクを抑えるコツは以下の3つ。

- 長期投資する

- 専門家の意見を鵜呑みにしない

- 暴落することがあることを知る

①長期投資する

投資のリスクを抑える最大のコツは、長期投資することです。

なぜなら、一時的に元本割れすることはありますが、長期間保有すれば損失を出しづらいからですね。

下記の図は「資産・地域を分散して積立投資を行なった場合の運用成果の実績【保有期間別(5年、20年)】」を金融庁がまとめたものです。

保有期間が5年だと元本割れが目立ちますが、20年の場合はほとんど元本割れしていないことがわかります。

過去が未来を保証するわけではないですが、長期投資すれば元本割れのリスクを大きく抑えることが可能です。

②専門家の意見を鵜呑みにしない

ニュースやSNSでは投資のプロが様々な視点から意見を述べていますが、大して聞く意味はないでしょう。

専門家の意見が絶対とは限りませんし、オルカンのような指数に連動する投資信託に長期間投資することが低リスクであることに変わりありません。

最も避けるべきは、専門家に意見を聞いて投資をやめてしまう、または、狼狽売りをしてしまうことです。

サイト管理人やめてしまったら損するリスクが高くなります。

専門家の意見を鵜呑みにせず、参考程度にとどめておくことが重要です。

③暴落があることを知る

2008年にリーマンショックが起きた際、S&P500は約49%、ACWI(オルカンが目標とする指数)は53%ほど下落しました。

S&P500の銘柄数は500、ACWIの銘柄数は約3,000ですが、大規模な経済危機が起きると暴落します。

サイト管理人ただ、どちらも数ヶ月〜数年後には回復しています。

経済危機により暴落することがあること、過去に何度も経済危機が起きたが数ヶ月〜数年後に回復していることを知っておけばパニックにならずに済みます。

オルカンに関するQ&A

オルカンはおすすめしない?

オルカンは非常におすすめです。

オルカン一本で先進国(23ヵ国)・新興国(24ヵ国)の株式約3,000銘柄に投資可能です。

詳しくは「オルカンをおすすめしないと言われる理由は?やめといた方がいい?」をご覧ください。

オルカンは過去にどれくらい下落した?

2008年にリーマンショックが起きた際は-50%近くまで下がりました。

また、2011年や2018年のように経済危機がなくても-10〜20%を記録することがあります。

株式は下落することがあること、世界規模の経済危機によって暴落することをあらかじめ知っておきましょう。

詳しくは「オルカンの過去の下落や下落時の対処法について解説」をご覧ください。

オルカンに投資したらどうなる?

オルカンに投資した場合のシミュレーションについては「新NISAでオルカンに投資する場合のシミュレーションについて解説」をご覧ください。

まとめ

今回はオルカンの買い時や購入方法について解説しました。

- オルカンの買い時はいつ?

- オルカンは積立投資がおすすめ

- 積立投資は毎日と毎月どっち?

- 毎月積立の場合は月初と月末どっち?

- 投資信託の買い方

- オルカンの売り時はいつ?

- 投資のリスクを抑えるコツ

- オルカンに関するQ&A