悩んでいる人

悩んでいる人新NISAを始めるべき理由は?始めないとどうなる?

このような悩みに答えます。

- 新NISAを始めるべき理由

- NISAのモデルであるISAの現状

- 新NISAを始めないとどうなる?

- 新NISAの始め方

- 新NISAに関するQ&A

新NISAを始めるべき理由

新NISAを始めるべき理由は以下の2つ。

- 円の価値は下がっている

- 銀行の利息より利回りが高い

- 運用益に課税されない

①円の価値は下がっている

円の価値は、インフレーションの影響を受けて年々下がっていく傾向があります。

例えば、令和5年(2023年)の消費者物価指数は昭和40年(1965年)と比べて約4.5倍に上昇しており、これは1965年当時の1円の価値が2023年には約4.5円に相当することを意味します。

消費者物価指数とは?

消費者物価指数(CPI)は、一般消費者が購入する商品やサービスの価格変動を測る指標です。

具体的には、食料品、住居費、交通費、医療費などの日常生活に必要な品目を対象に、その価格を一定期間ごとに調査し、物価の上昇や下落を数値で示します。

CPIが上昇すればインフレ、下降すればデフレを意味しており、経済政策や賃金改定の基準としても活用されます。

円の購買力は大幅に低下しているのに対し、株式市場は長期的な視点で見ると、インフレーションの影響を上回る成長を遂げてきました。

米国を代表する株価指数であるS&P500は、1940年から2024年の間に短期的な暴落を繰り返しながらも一貫して上昇を続けています。

サイト管理人

サイト管理人この上昇は、米国経済の成長や企業の利益向上、そしてイノベーションの進展が主な要因です。

法定通貨はインフレーションにより価値が減少しやすい一方で、株式はインフレーションをヘッジする手段として有効です。

円の価値が下がり続ける現状において、株式はインフレーションから資産を守るだけでなく、資産を増やす有効な手段となり得ます。

②銀行の利息より利回りが高い

低金利が続いている現在、銀行の定期預金の金利は非常に低く、一般的には0.001~0.01%程度、良くても0.1%程度に留まっています。

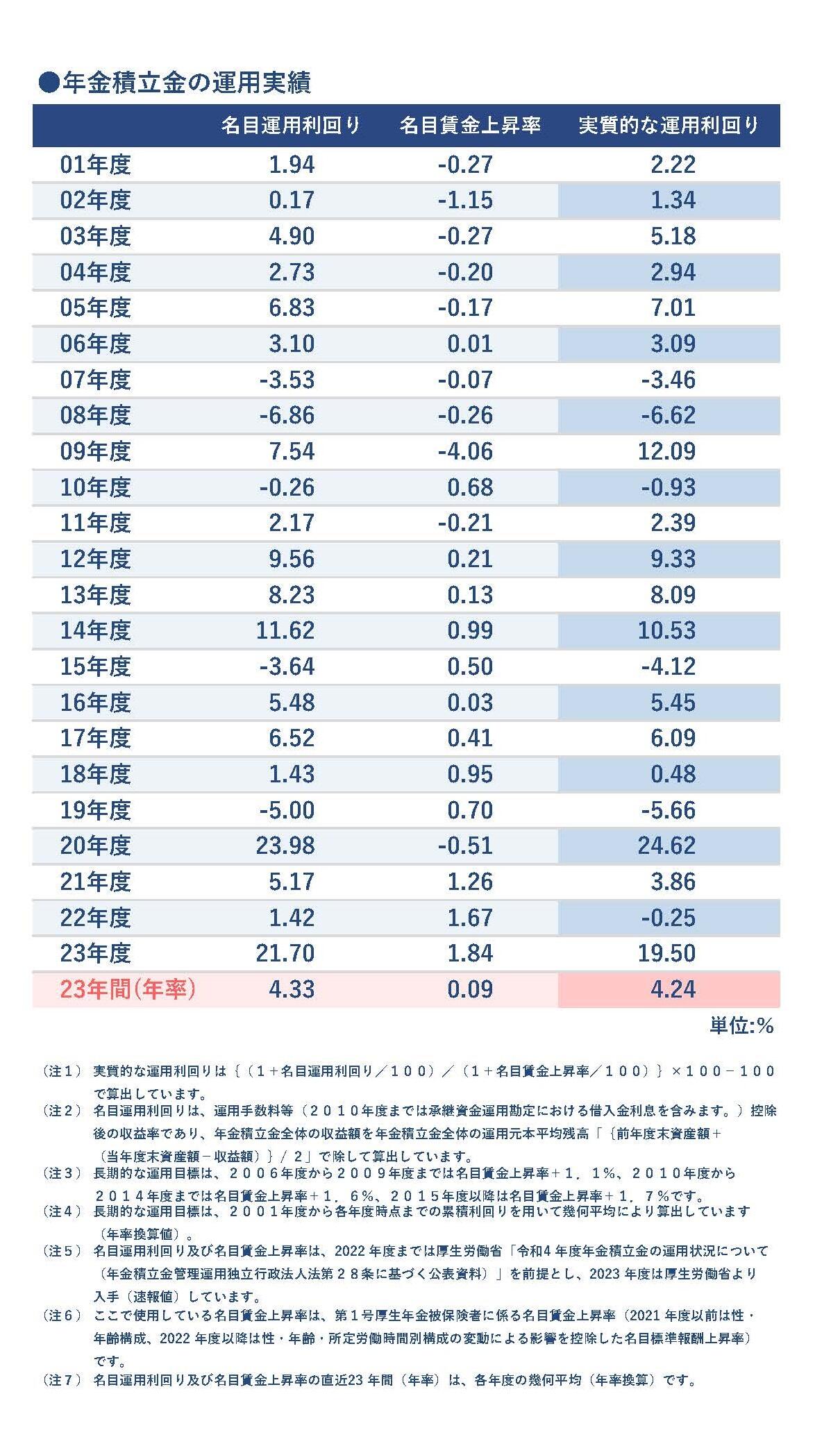

一方、以下の表は、国民年金と厚生年金の積立・管理を担うGPIF(年金積立金管理運用独立行政法人)の2000年から2023年までの運用実績を示したものです。

GPIFは、年金財政上必要な利回りを確保するため、リスクを最小限に抑えつつ安定的な収益を目指したポートフォリオを採用しています。

このポートフォリオは国内株式25%、外国株式25%、国内債券25%、外国債券25%という構成で運用されており、長期的に見るとおおよそ4%以上の利回りを達成しています。

2008年のリーマンショックのような経済危機が発生した年にはマイナスの利回りを記録することもありましたが、それでも銀行の預金金利を大きく上回る実績を維持しています。

元本割れのリスクがゼロではないものの、GPIFが運用するようなリスクの低いポートフォリオであれば、年平均で3〜4%程度の利回りが期待できるでしょう。

サイト管理人長期的な視点で考えると、低金利の預金に比べて資産を増やす可能性がはるかに高い選択肢と言えます。

③運用益に課税されない

新NISAの最大のメリットの一つは、運用益が非課税となる点です。

通常、株式や投資信託で得られた運用益には約20%の税金が課され、10万円の利益が出た場合、2万円程度が税金として差し引かれます。

しかし、新NISAを活用すれば、こうした税金が一定額までかからず、得られた運用益を手元に残すことができます。

長期間にわたり投資を行うことで、非課税の恩恵はさらに大きくなり、運用益を最大限活用できるため、資産形成において非常に有利な制度と言えるでしょう。

NISAのモデルであるISAの現状

ISAとは?

| 種類 | |

| 成人用ISA (年間拠出限度額20,000ポンド) | 預金型ISA |

| 株式型ISA | |

| イノベーティブ・ファイナンスISA | |

| ライフタイムISA | |

| ジュニアISA (年間拠出限度額9,000ポンド) | 預金型ISA |

| 株式型ISA |

ISAは、「Individual Savings Account(個人貯蓄口座)」という制度の略称で、国民の貯蓄率向上と資産形成促進のために1999年から英国で導入され、2008年に恒久化しました。

サイト管理人もともとNISAはISAを参考にして作られた制度であり、Nipponの「N」をつけてNISAと名付けられました。

ISAは英国で「アイサ」と呼ばれており、個人が税制優遇を受けながら将来に備えて少しずつお金を蓄えておける口座として浸透し、利用が拡大しています。

ISAの制度開始当初は預金型と株式型の2種類でしたが、新たににイノベーティブ・ファイナンスISAとライフタイムISAの2種類が加わり、多様な選択肢が存在します。

ISAの利用率

2022年4月時点でのISA口座数は2,222万口座(英国の成人人口の約50%)、ISAにおける資産残高は7,506億ポンドであり、英国全体の個人金融資産の約10%を占めます。

これを現在の日本の人口規模や個人金融資産規模に当てはめると、約5,000万口座、資産残高200兆円規模に匹敵します。

一方で、日本のNISAの普及状況を見てみると、2024年3月末時点での口座数は約2,322万口座(日本の成人人口の約23%)、累計買付額は約41兆円です。

これはISA残高の中でNISAに類似する株式型ISAの割合が約6割であることを考慮しても、まだ大きな差があると言えるでしょう。

サイト管理人ただ、ISAの普及率に比べればまだ発展途上とはいえ、着実に普及が進んでいることがわかります。

ISAの導入後は?

ISAは1999年に導入されて以来、20年以上にわたり多くの投資家に利用されてきました。

この制度を活用して長期的な資産形成を行ってきた一部の利用者の中には、「ISAミリオネア」と呼ばれる人々が現れています。

ISAミリオネアとは、ISA内での資産残高が100万ポンドを超える投資家を指し、彼らにはいくつかの共通点が存在します。

【ISAミリオネアの共通点】

- リスク資産(株式や投資信託)に積極投資

- 年間拠出限度額(20,000ポンド)を毎年埋める

- 長期投資を行う(ISAミリオネアの平均投資期間は20年以上)

ISAミリオネアの共通点を見ると、資産運用において長期間コツコツと投資を続けることが、結果として大きな資産形成につながることが分かります。

非課税で運用できるISAという制度を最大限に活用し、株式市場の成長を味方につけた点が、彼らの成功を後押ししています。

サイト管理人長期的な視点を持ち、計画的に投資を続けることが、資産形成において重要なカギであると言えるでしょう。

新NISAを始めないとどうなる?

インフレ対策ができない

資産を円のまま銀行に置いておくと、利息収入はほぼ期待できず、物価上昇により実質的な資産価値が目減りしてしまうリスクが高まります。

1990年~2020年までは、長期間のデフレが続いたため、円の価値はほとんど下がりませんでしたが、2023年に入ってからは物価高騰が目立ち、この年の物価上昇率は3.1%を記録しました。

サイト管理人特に食品やエネルギー価格の上昇が家計を直撃しており、インフレが身近な問題となっています。

また、日本銀行は2%の物価上昇を目標としており、今後も物価が上昇する可能性がある一方で、銀行預金の利率は依然として非常に低く、ほとんどの普通預金は年利0.001〜0.01%程度です。

これでは、銀行に預けているお金の価値が物価上昇に追いつくことは難しく、実質的には資産が減少してしまう恐れがあります。

年金への依存度が高まる

新NISAを利用しない場合、将来の資産形成において年金への依存度が高まります。

年金は、老後の生活資金を支える重要な要素ですが、少子高齢化が進み、若年層の人口減少とともに高齢者の人口が増加しているのが現状です。

年金制度は現役世代が引退世代を支える仕組みで成り立っていますが、人口構造の変化により、この仕組みが維持できなくなるリスクが高まっています。

このような状況は、年金制度に大きな圧力をかけており、今後の年金受給額の減少や、受給開始年齢の引き上げなどが避けられないかもしれません。

新NISAの始め方

新NISAの始め方は以下のとおり。

- 証券口座を開設する

- ポートフォリオを決める

- 投資信託を積立購入する

①証券口座を開設する

投資信託を購入するには証券口座を開設する必要があります。

多くのネット証券ではNISA口座での取引手数料が無料になったので、使用するクレジットカードによって証券口座を選ぶと良いでしょう。

NISA口座(非課税口座)とは?

証券口座には課税口座(一般口座と特定口座)とNISA口座(非課税口座)があります。

課税口座で投資を行い利益を得たら20%の税金がかかりますが、NISA口座で投資を行えば税金がかかりません。

| 三井住友カード利用者 | SBI証券 >> SBI証券のメリット・デメリットについて解説 |

| 楽天カード利用者 | 楽天証券 >> 楽天証券のメリット・デメリットについて解説 |

| au PAY カード利用者 | auカブコム証券 >> auカブコム証券のメリット・デメリットについて解説 |

| dカードまたは上記3つ以外のカード利用者 | マネックス証券 >> マネックス証券のメリット・デメリットについて解説 |

サイト管理人

サイト管理人クレジットカードで積立するとポイントが還元されます。

なお、マネックス証券のポイント還元率は1.1%とトップクラスの還元率を誇ります。

三井住友カードや楽天カード、au PAY カードを持っていない方は、マネックスカードを作成してマネックス証券を利用すると良いでしょう。

②ポートフォリオを決める

ポートフォリオとは、どれくらいの配分で金融商品の具体的な銘柄へ投資するかという組み合わせを指します。

当サイトで推奨しているポートフォリオは以下の3パターン。

- オルカン

- オルカン+債券

- オルカン+インド

※オルカンとは、三菱UFJアセットマネジメントが運用する「eMAXIS Slim 全世界株式(オール・カントリー)」のことです。

詳しくは「新NISAにおすすめのポートフォリオについて解説」をご覧ください。

サイト管理人新NISAでは投資信託(複数の投資家から資金を集め、専門のファンドマネージャーが運用する投資商品)を利用すると良いでしょう。

③投資信託を積立購入する

ポートフォリオを決めたら投資信託を積立購入します。

つみたて投資枠、成長投資枠とは?

新NISAでは、年間投資枠120万円の「つみたて投資枠」と年間投資枠240万円の「成長投資枠」が設けられています。

つみたて投資枠ではつみたて投資のみ行えますが、成長投資枠では一括投資とつみたて投資の両方が可能です。

そのため、つみたて投資に年間最大360万円あてることもできます。

なお、新NISAにおける非課税保有限度枠は1,800万円であり、最短5年で全ての枠を埋められます。

新NISAに関するQ&A

新NISAは投資信託とETFどっち?

長期的な資産形成が目的なら、投資信託がおすすめです。

投資信託では、基本的に分配金が自動で再投資されますが、ETFでは分配金が出されます。

この際、ETFから得た分配金を再投資することもできますが、再投資するとその分だけ新NISAの年間投資枠が減ってしまいます。

そのため、長期的に資産を築き上げたい場合は、分配金を自動的に再投資できる投資信託に投資することをおすすめします。

ただ、ETFは分配金が定期的に支払われるため、投資を行いつつ定期的な現金収入を得たいなら、ETFが適した選択肢と言えます。

詳しくは「【結論:投資信託】新NISAは投資信託とETFどっちを選ぶべき?」をご覧ください。

新NISAは無職でも利用できる?

新NISAは、18歳以上の日本居住者であれば誰でも利用できる制度です。

このため、職業に関係なく、無職の方でも問題なく利用することができます。

実際、無職の方々でも新NISAを活用して資産運用を行っているケースは珍しくありません。

投資は長期間にわたって継続することが重要であり、早期に始めるほどその効果を実感しやすくなります。

資産形成を考えている方は、今すぐ新NISAを利用して投資をスタートすることを強くお勧めします。

詳しくは「新NISAは無職でも利用可能!利用する際のポイントや注意点も解説」をご覧ください。

新NISAは少額でも意味ある?

少額であっても長期投資を行うことで、資産を着実に増やすことは十分に可能です。

特に、オルカンに関して言えば、積立期間が10年間の場合には、利回りがマイナスとなり、元本割れする期間が複数回見られました。

しかし、積立期間が20年や30年に延びると、そうしたマイナス期間は存在しなくなります。

このことは、長期投資を行うことで複利効果が強化されるだけでなく、元本割れのリスクも大幅に抑えられることを示しています。

したがって、投資期間を長く確保するためにも、新NISAはできるだけ早い段階で始めることが望ましいでしょう。

早期の投資開始が、将来的な資産形成において大きな差を生む可能性があります。

詳しくは「新NISAは少額でも意味ある?少額でも始めるべき理由について解説」をご覧ください。

新NISAの非課税枠1,800万円を使い切った後は?

新NISAの非課税枠である1,800万円を使い切った後には、いくつかの選択肢が考えられます。

まず、すでに投資している金融商品に追加で投資することで、既存のポートフォリオを強化する方法があります。

次に、米国ETFや高配当株などの配当を重視した投資に切り替えることで、将来的に安定した配当収入を見込むことができるでしょう。

さらに、個別株やアクティブファンドに挑戦し、リスクを取りながらも高いリターンを目指す選択肢も考慮されます。

一方で、課税口座で投資を行う場合、損益通算ができるというメリットがありますが、NISA口座との間では損益通算ができないため、この点には注意が必要です。

非課税枠を使い切った後の投資戦略は、税制やリスク、収益性を十分に考慮して決定することが大切です。

詳しくは「新NISAの非課税枠1,800万円を使い切ったその後はどうすべき?」をご覧ください。

新NISAとiDeCoどっち?

基本的には新NISAを選ぶことをおすすめします。

新NISAは年間投資額が多く設定されていることに加え、投資に対する柔軟性も高い点が大きな魅力です。

しかし、リスクを抑えたい場合や、老後資金を強制的に積み立てたいと考えている場合は、iDeCoを選ぶのも良いでしょう。

また、どちらか一方を選ぶことが難しいと感じる場合には、両者を組み合わせて利用するのも良い選択肢の一つです。

自分の投資目標やライフスタイルに応じて、最適な選択肢を検討することが重要です。

詳しくは「【徹底比較】新NISAとiDeCoの違いは?どっちを利用すべき?」をご覧ください。

新NISAは貯金の代わりになる?

新NISAは貯金の代わりにはならず、新NISAと貯金では目的、利回り、リスクといった基本的な性質が大きく異なります。

貯金は元本割れのリスクがほとんどなく、安全性を重視する手段であるのに対し、新NISAは株式や投資信託を活用して、より高い利回りを期待するための制度です。

しかし、貯金だけに頼っていると、インフレの影響で資産の実質的な価値が下がり、結果的に目減りしてしまうリスクが高まります。

そのため、新NISAのような税制優遇制度を上手に活用し、投資による資産形成を積極的に進めることが今後の経済環境においては非常に重要です。

とはいえ、投資には元本割れのリスクもあるため、新NISAを始める前には、まず最低限の貯金を確保しておくことが不可欠です。

6ヶ月〜1年分の生活費を貯金しておくことで、万が一の事態が発生した際にも、安心して対応できるでしょう。

なお、6ヶ月〜1年分の生活費を貯金できていない場合は、貯金すると同時に少額から新NISAを始めることをおすすめします。

詳しくは「新NISAは貯金の代わりになる?違いやメリット・デメリットについて解説」をご覧ください。

新NISAは銀行と証券会社どっち?

基本的にはネット証券を利用することをおすすめします。

ネット証券は投資の柔軟性が高く、取り扱っている金融商品の種類や数が豊富です。

また、クレカ積立が可能である点も大きな利点で、投資期間が長くなると得られるポイントもさらに大きくなります。

毎月の積立を設定しておけば、指定した日時に自動で一定額を買い付けてくれるため、手間もかかりません。

選択肢が豊富で、手数料も安く、そしてポイント還元を活用できることを考慮すれば、ネット証券は長期的な投資を行う上で非常に有利な選択肢となるでしょう。

ただ、対面での相談・サポートを重視するなら総合証券、対面での相談・サポートとアクセスを重視するなら銀行を選ぶと良いでしょう。

詳しくは「【徹底比較】新NISAは銀行と証券会社どっちがおすすめ?」をご覧ください。

まとめ

今回は新NISAを始めるべき理由や始めないとどうなるかについて解説しました。

- 新NISAを始めるべき理由

- NISAのモデルであるISAの現状

- 新NISAを始めないとどうなる?

- 新NISAの始め方

- 新NISAに関するQ&A