悩んでいる人

悩んでいる人オルカンの全力投資はあり?

このような悩みに答えます。

- オルカンに全力投資するメリット

- オルカンに全力投資するリスク

- オルカンに全力投資するのはあり?

- 過去に全力投資した場合のシミュレーション

- 今後に全力投資する場合のシミュレーション

- 投資信託の買い方

- オルカンに関するQ&A

オルカンは、先進国市場と新興国市場を含む、幅広い地域に分散投資を行います。

この広範な分散投資により、特定の国や地域の経済状況や政治的リスクに対して一つの市場に依存することなく、ポートフォリオ全体の安定性を高めることが可能です。

例えば、先進国市場の株式は安定した成長を見せる一方、新興国市場の株式は高い成長性を持つことが多いです。

オルカンはこれらの市場を組み合わせることで、リスクとリターンのバランスを取るとともに、各市場の強みを活かすことができます。

本記事では、オルカンに全力投資することのメリットやリスク、シミュレーションについて解説します。

なお、オルカンを購入するには証券口座の開設が必要です。

まだ口座を開設していない方はこれを機に開設しておきましょう。

【おすすめのネット証券】

| 三井住友カード利用者 | SBI証券 >> SBI証券のメリット・デメリットについて解説 |

| 楽天カード利用者 | 楽天証券 >> 楽天証券のメリット・デメリットについて解説 |

| au PAY カード利用者 | auカブコム証券 >> auカブコム証券のメリット・デメリットについて解説 |

| dカードまたは上記3つ以外のカード利用者 | マネックス証券 >> マネックス証券のメリット・デメリットについて解説 |

オルカンに全力投資するメリット

オルカンに全力投資するメリットは以下の3つ。

- 複利効果が高まる

- ポートフォリオがシンプル

- 長期的な成長が期待できる

①複利効果が高まる

複利は、投資期間が長ければ長いほど加速度的に大きくなり、最終的なリターンにも大きな影響を与えます。

全力投資を行うと自然と投資期間が長くなるため、複利の力が一層強まり、資産形成において非常に有利に働くでしょう。

投資を始める際には、可能な限り早く資金を投入し、長期間運用することが、複利効果を最大限に享受するための鍵となります。

②ポートフォリオがシンプル

オルカンに全力投資する場合、ポートフォリオの構成は非常にシンプルになります。

具体的には、オルカン100%のポートフォリオを組むことで、複雑な資産配分を考える必要がありません。

サイト管理人

サイト管理人これにより、複数の投資信託を保有しなくて良いので、余計な手数料を負担せずに済みます。

さらに、ネット証券を利用すれば定期積立購入の設定が可能で、一度この設定を行えば、その後は自動的に投資が継続されます。

③長期的な成長が期待できる

この30年の間には、いくつかの大きな経済危機がありました。

例えば、ITバブル崩壊やリーマンショック、コロナショックなどが挙げられます。

- ITバブル崩壊(200年代初頭):インターネット関連企業の過剰な期待と過大評価により株式市場が急落

- リーマンショック(2008年):サブプライムローン問題を発端とする金融危機が世界経済を揺るがし、多くの企業が破綻や倒産

- コロナショック(2020年):新型コロナウイルスの世界的な感染拡大により経済活動が停滞し、多くの国で株式市場が急激に下落

これらの厳しい経済危機に直面したものの、ACWI(オルカンが目標とする指数)は8.7%という高い利回りを維持しています。

この背景には、定期的な銘柄の入れ替えや、強い国には多く投資して弱い国には少なく投資する「時価総額加重平均」を用いていることが挙げられます。

したがって、オルカンに全力投資することで、長期的な成長が期待できるでしょう。

オルカンに全力投資するリスク

オルカンに全力投資するリスクは以下の4つ。

- 米国に偏る

- リスクの高い新興国が含まれる

- 株式100%で構成されている

- 為替の影響を受ける

①米国に偏る

以下のグラフは世界の株式市場の国別割合を示したものです。

世界の株式市場の6割を米国が占め、オルカンも6割は米国株で構成されています。

米国企業の時価総額が大きいことが要因ですが、6割以上占めるとなると米国に偏っているとも言えます。

ただ、新興国がさらに成長すれば比率は大きく変わります。

②リスクの高い新興国が含まれる

オルカンには先進国と比較してリスクの高い新興国も含まれています。

ただ、リスクの高い新興国は外れることがあり、2024年には多くの中国株が除外されました。

サイト管理人

サイト管理人今後も業績の悪い企業の株式は外されるでしょう。

③株式100%で構成されている

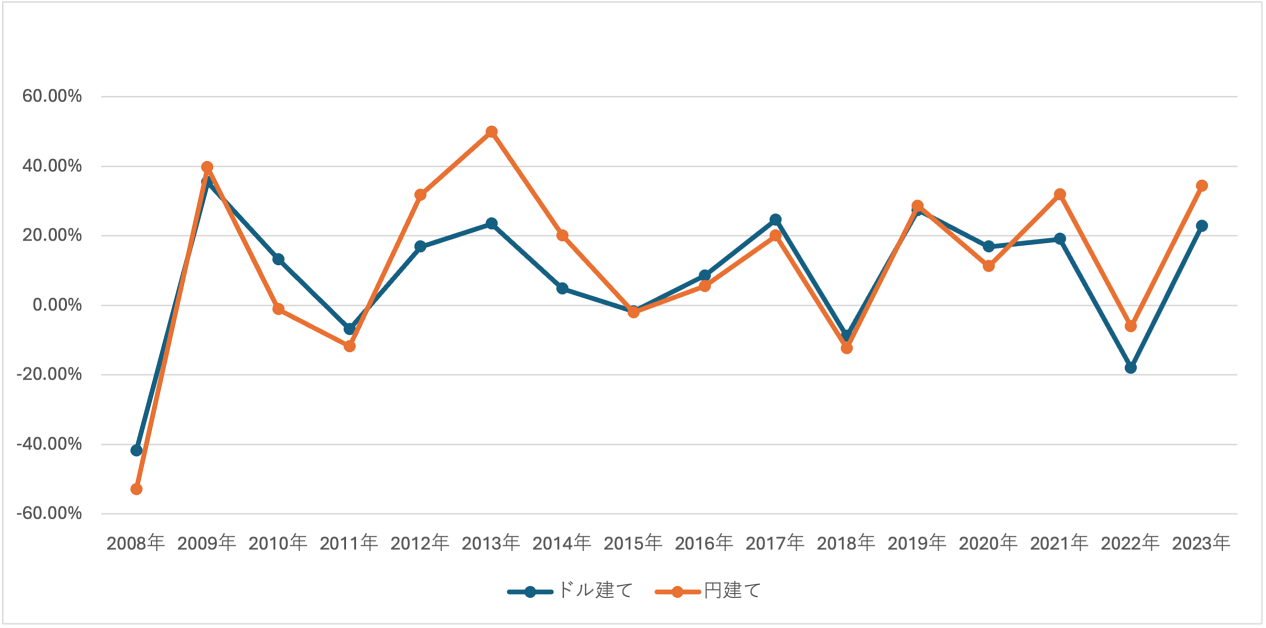

オルカンは約3,000の銘柄で構成されていますが、経済危機が起きると影響を受けます。

以下のグラフはACWI(オルカンが目標としている指数)の2008年〜2023年における利回りの推移です。

2008年のリーマンショック時にはドル建てで-40%、円建てで-50%を記録していることが分かります。

どれだけ銘柄数が多くても大規模な経済危機が起きた場合、株式である以上大幅に下落してしまうのです。

④為替の影響を受ける

オルカンの6割は米国の株式が占め、日本の割合は5%ほど。

ほぼ外国株で構成されているので為替の影響を受け、特にドルの値動きに左右されます。

円安であった2013年と2021〜2023年には円建てでの成果が大きく、円高が進んだ2010年はドル建てよりも成果が小さくなっています。

サイト管理人特に直近3年間でオルカンの成果が好調なのは円安のおかげです。

オルカンに全力投資するのはあり?

オルカンに全力投資するのはあり

オルカンに全力投資するのは、一つの有効な戦略です。

オルカンは、先進国(23ヵ国)と新興国(24ヵ国)を含む約3,000銘柄の株式で構成されており、その幅広い構成からも十分に分散が効いています。

定期的に銘柄の入れ替えも行われ、成長性のある企業を組み入れることで、常に最新の市場動向に対応しています。

また、オルカンでは強い国には多く投資して弱い国には少なく投資する「時価総額加重平均」が採用されており、成長が著しい国に多く投資することが可能です。

サイト管理人最近では、中国株が多く除外され、インド株が追加されました。

このような特徴から、オルカンに全力投資することで、リスクを分散しながら成長機会を最大限に活用できる可能性が高いと言えるでしょう。

全力投資の前に最低限の貯金を確保する

オルカンに全力投資をする場合、まず最低限の貯金を確保することが重要です。

サイト管理人貯金の目安は、6ヶ月から1年分の生活費とされています。

最低限の貯金があれば、不測の事態が発生しても安心して対応できるため、オルカンへの全量投資を行う前に、まずはしっかりとこの資金を準備することが大切です。

なお、貯金がゼロの場合は、まず生活費の6ヶ月から1年分を目標に貯金を進めながら、同時に少額から投資を始めると良いでしょう。

経済危機が起きた場合は下落する

オルカンに全力投資するリスクでも紹介したように、オルカンは株式のみで構成されているため、経済危機が起きると影響を受けます。

以下のグラフはACWI(オルカンが目標としている指数)の2008年~2023年における利回りの推移です。

2008年のリーマンショック時には、ドル建てで-40%、円建てで-50%という大幅な下落を記録しています。

オルカンは株式のみで構成されているため、経済危機が発生するとオルカンの価値が下落する可能性があることを理解しておく必要があります。

また、オルカンのほとんどは外国株式で構成されているため、為替の影響を強く受ける点にも注意が必要です。

長期投資であれば積立と一括に差はない

オルカンに全力投資するタイミングに関しては、いつでも良いです。

投資期間が長いほど複利が働きますが、長期的には一括投資と積立は大差ありません。

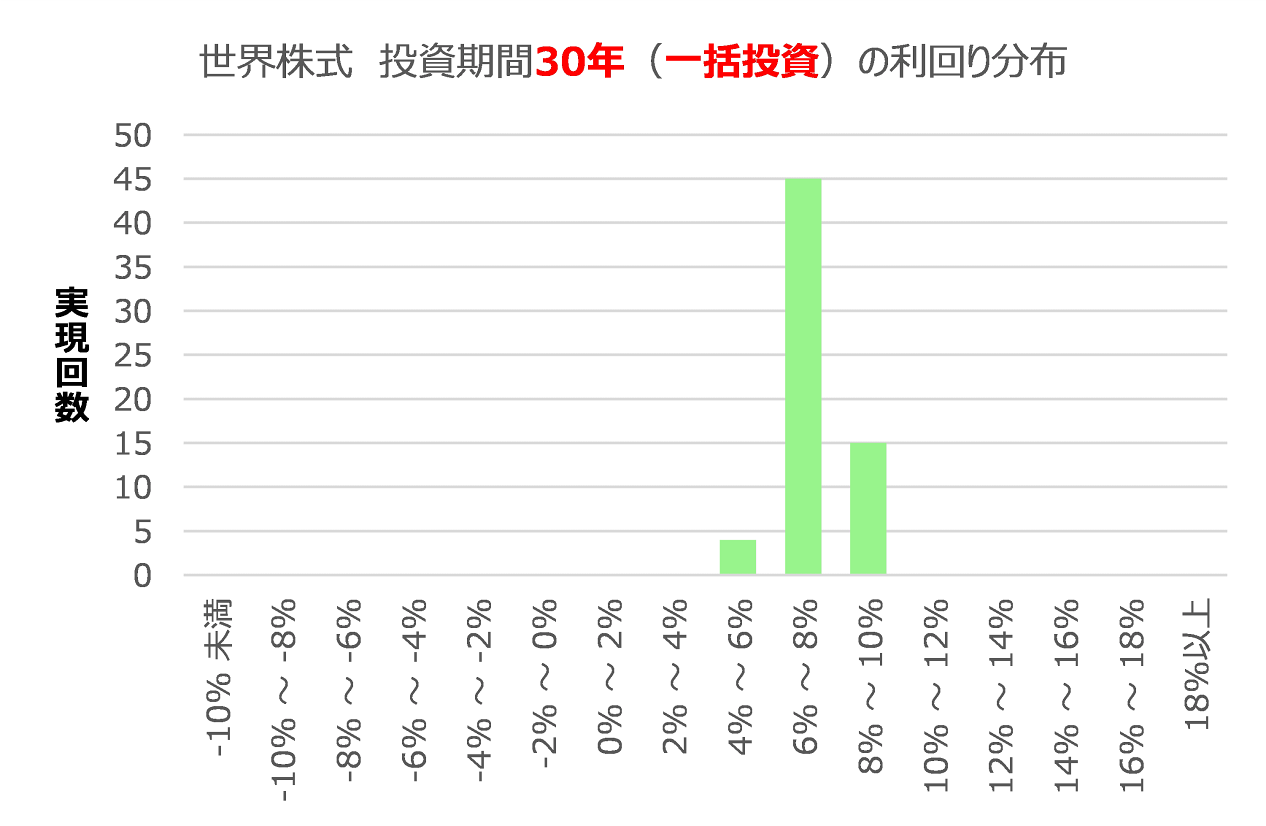

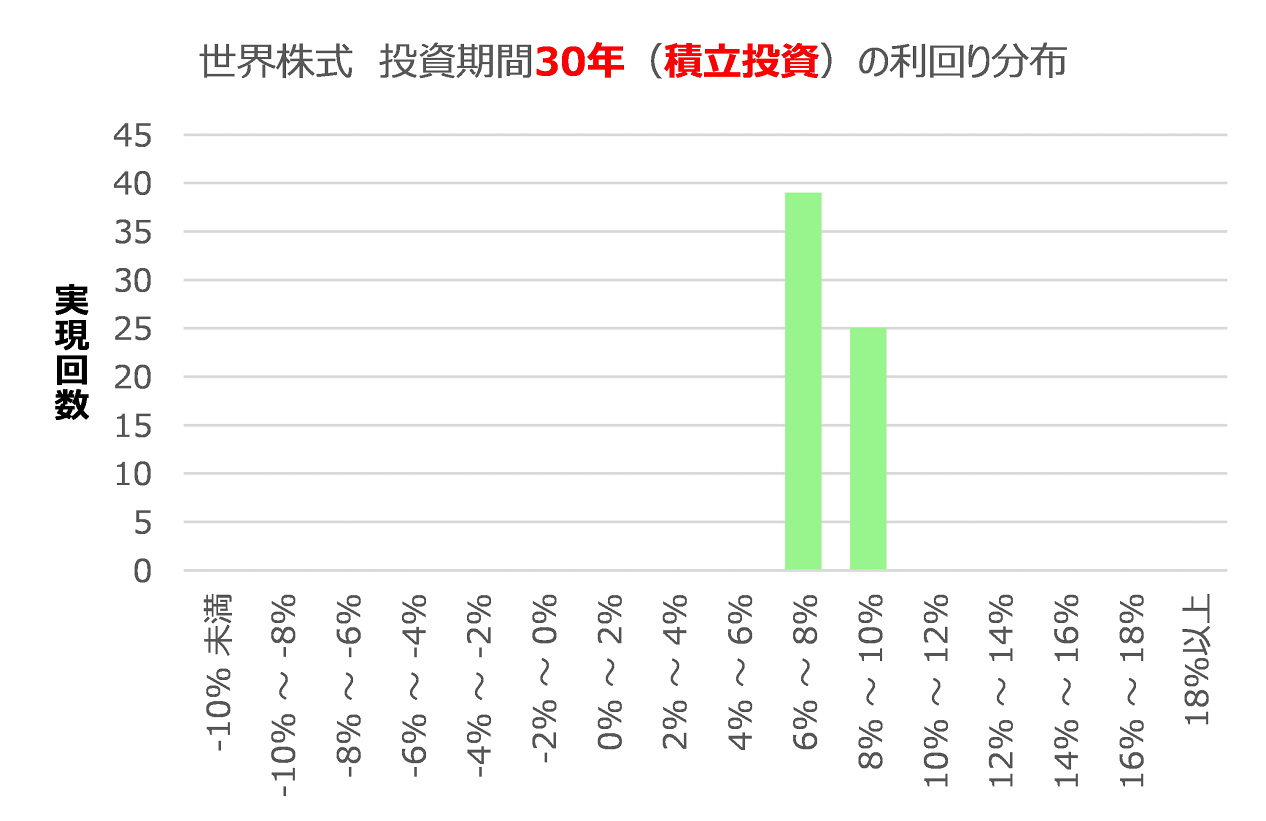

以下の画像は全世界株式インデックスに1987年以降に30年間投資した場合の利回りを計算したものです。

30年間投資すると一括とつみたてにほとんど差がないことが分かります。

また、円安などの為替リスクは今後も起こり得ますし、長期投資であれば誤差の範囲です。

そのため、長期投資前提なのであれば、今すぐ購入することをおすすめします。

過去に全力投資した場合のシミュレーション

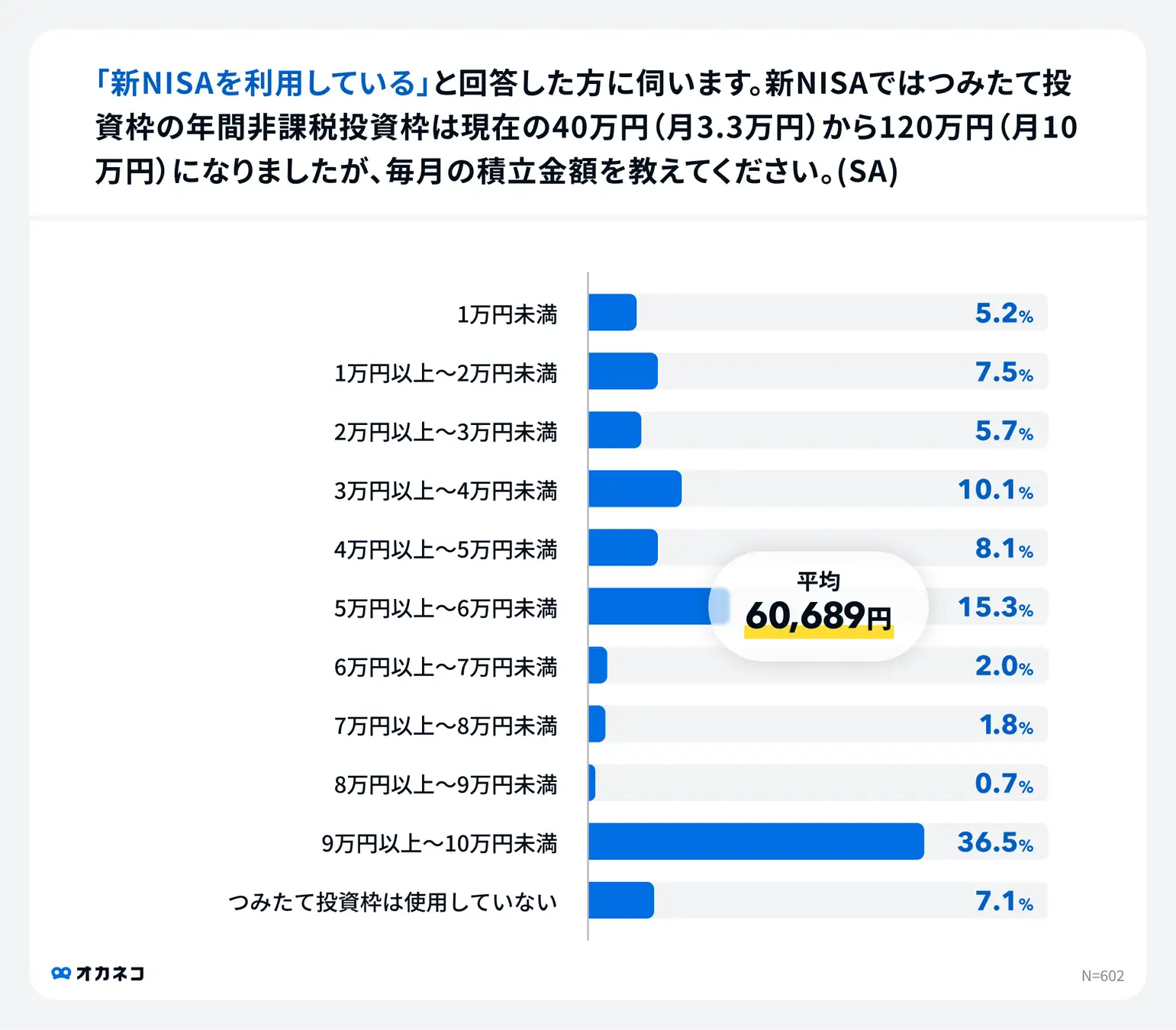

国内最大級の家計診断・相談サービス「オカネコ」を運営する株式会社400Fは、全国の『オカネコ』ユーザーの男女1,594人を対象に「オカネコ 新NISAの利用意向調査」を実施しました。

調査の結果、新NISAを利用している方の平均積立額は60,908万円であることが分かりました。

以下の条件に基づき、過去にオルカンに全力投資した場合の資産額をシミュレーションします。

【シミュレーションの条件】

- 毎月一定額を積み立てる積立投資を想定

- 使用するツールは金融庁「つみたてシミュレーター」

- 毎月の積立額は6万円

- 投資割合はオルカン(100%)

- ACWIのデータ(1988〜2023年まで)をもとに、複利効果を含めた平均利回りを筆者が算出

- 2024年3月時点のデータを使用

- ACWIはオルカンが目標とする株価指数

- ACWIの利回りとオルカンの利回りは完全に同じではないが、大きな差はない

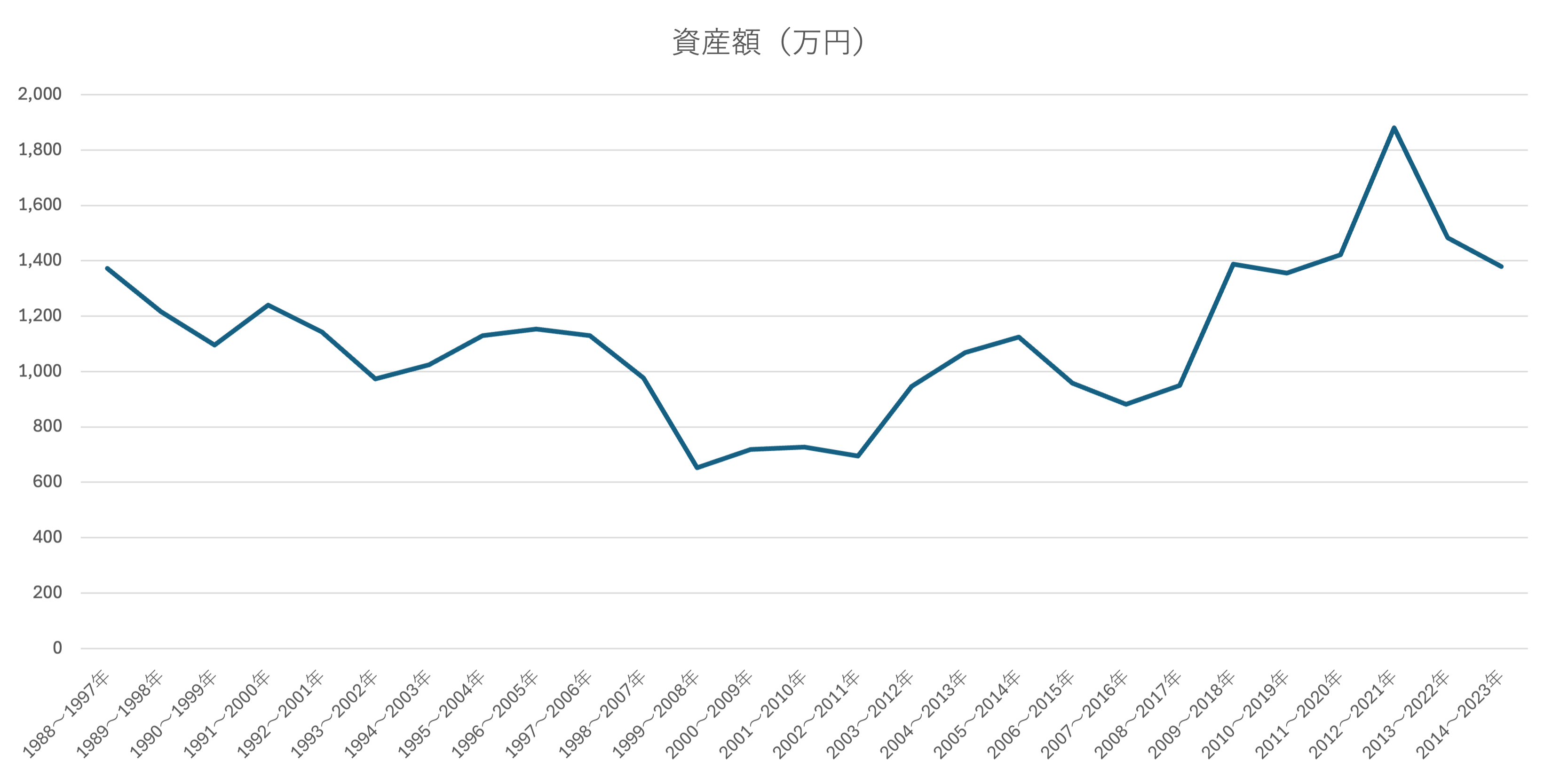

積立期間が10年の場合

| 積立期間 | 平均利回り(複利込み) | 資産額(万円) |

| 1988〜1997年 | 11.91% | 1,373 |

| 1989〜1998年 | 9.81% | 1,216 |

| 1990〜1999年 | 7.97% | 1,096 |

| 1991〜2000年 | 10.15% | 1,240 |

| 1992〜2001年 | 8.73% | 1,144 |

| 1993〜2002年 | 5.83% | 974 |

| 1994〜2003年 | 6.74% | 1,024 |

| 1995〜2004年 | 8.51% | 1,129 |

| 1996〜2005年 | 8.87% | 1,153 |

| 1997〜2006年 | 8.50% | 1,129 |

| 1998〜2007年 | 6.25% | 977 |

| 1999〜2008年 | -2.03% | 652 |

| 2000〜2009年 | -0.04% | 719 |

| 2001〜2010年 | 0.21% | 728 |

| 2002〜2011年 | -0.72% | 695 |

| 2003〜2012年 | 5.30% | 947 |

| 2004〜2013年 | 7.52% | 1,069 |

| 2005〜2014年 | 8.42% | 1,124 |

| 2006〜2015年 | 5.53% | 959 |

| 2007〜2016年 | 3.95% | 881 |

| 2008〜2017年 | 5.34% | 949 |

| 2009〜2018年 | 12.08% | 1,387 |

| 2010〜2019年 | 11.70% | 1,356 |

| 2011〜2020年 | 12.49% | 1,421 |

| 2012〜2021年 | 17.11% | 1,880 |

| 2013〜2022年 | 13.21% | 1,483 |

| 2014〜2023年 | 11.98% | 1,379 |

1988〜2023年における、10年ごとの平均利回りは7.60%、平均資産額は約1,150万円となります。

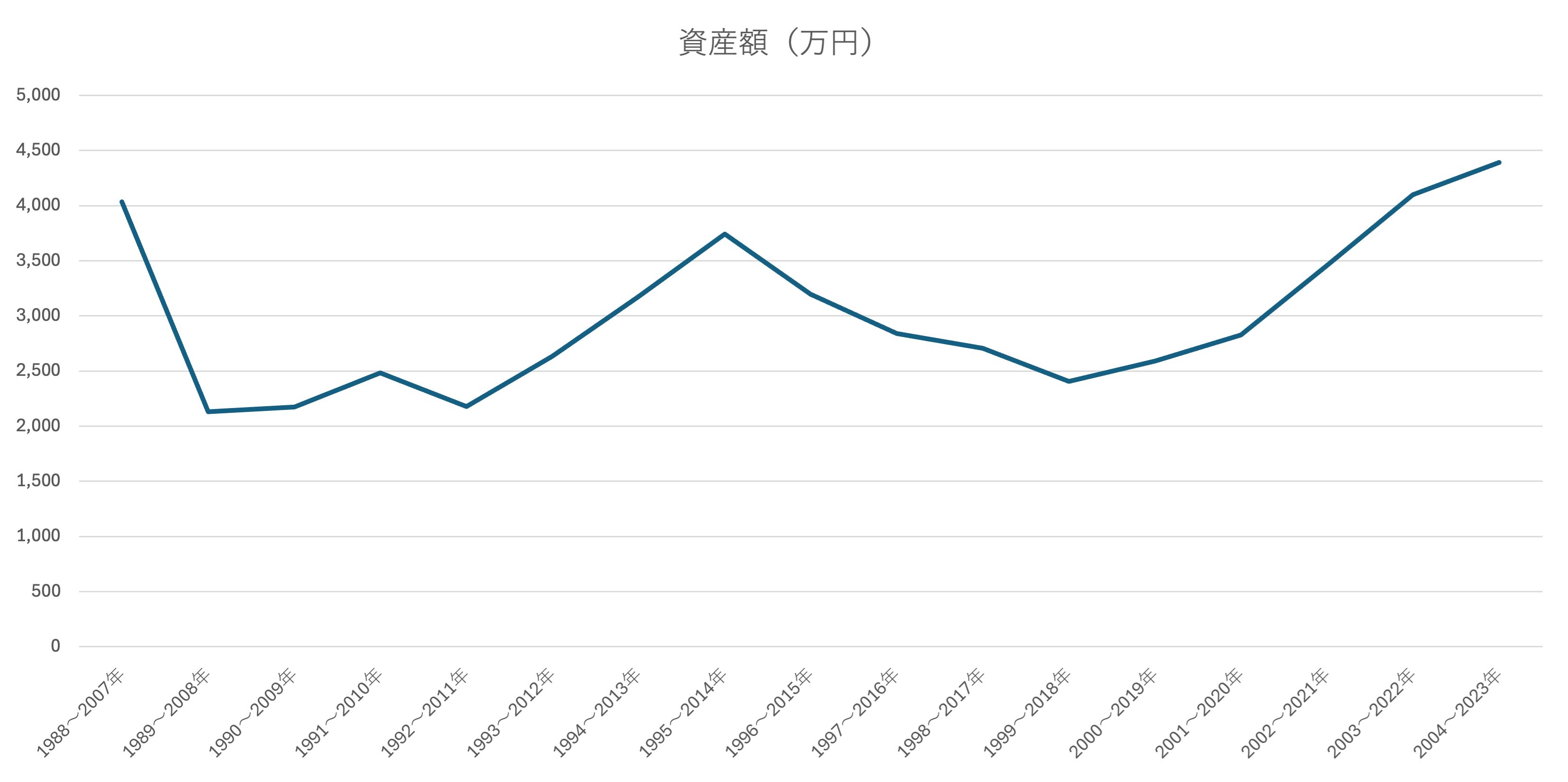

積立期間が20年の場合

| 投資期間 | 平均利回り(複利込み) | 資産額(万円) |

| 1988〜2007年 | 9.05% | 4,033 |

| 1989〜2008年 | 3.72% | 2,133 |

| 1990〜2009年 | 3.89% | 2,174 |

| 1991〜2010年 | 5.06% | 2,483 |

| 1992〜2011年 | 3.90% | 2,176 |

| 1993〜2012年 | 5.57% | 2,635 |

| 1994〜2013年 | 7.13% | 3,175 |

| 1995〜2014年 | 8.46% | 3,743 |

| 1996〜2015年 | 7.18% | 3,195 |

| 1997〜2016年 | 6.20% | 2,839 |

| 1998〜2017年 | 5.80% | 2,707 |

| 1999〜2018年 | 4,79% | 2,407 |

| 2000〜2019年 | 5.42% | 2,589 |

| 2001〜2020年 | 6.17% | 2,829 |

| 2002〜2021年 | 7.83% | 3,460 |

| 2003〜2022年 | 9.18% | 4,100 |

| 2004〜2023年 | 9.72% | 4,394 |

1988〜2023年における、20年ごとの平均利回りは6.42%、平均資産額は約1,019万円となります。

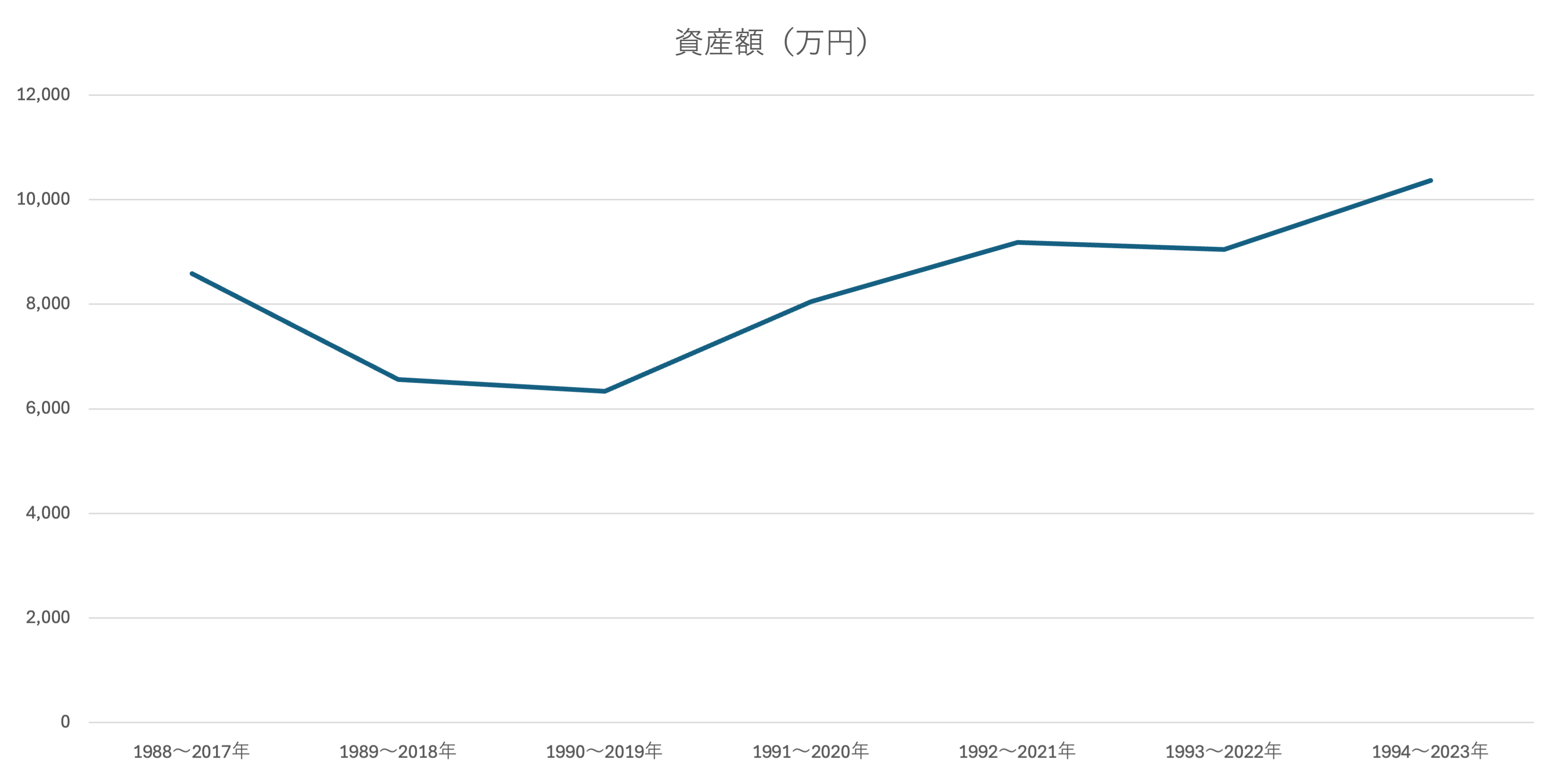

積立期間が30年の場合

| 投資期間 | 平均利回り(複利込み) | 資産額(万円) |

| 1988〜2017年 | 7.80% | 8,587 |

| 1989〜2018年 | 6.44% | 6,560 |

| 1990〜2019年 | 6.26% | 6,336 |

| 1991〜2020年 | 7.48% | 8,052 |

| 1992〜2021年 | 8.13% | 9,182 |

| 1993〜2022年 | 8.06% | 9,052 |

| 1994〜2023年 | 8.72% | 10,364 |

1988〜2023年における、30年ごとの平均利回りは7.56%、平均資産額は約1,072万円となります。

今後に全力投資する場合のシミュレーション

積立期間が10年の場合

1988〜2023年における10年ごとの平均利回りは、7.60%です。

この利回りをもとにシミュレーションした結果は以下のようになります。(毎月の積立額は6万円)

| 投資期間 | 投資額(万円) | 資産額(万円) |

| 1年 | 72 | 75 |

| 5年 | 360 | 436 |

| 10年 | 720 | 1,074 |

積立期間が20年の場合

1988〜2023年における20年ごとの平均利回りは、6.42%です。

この利回りをもとにシミュレーションした結果は以下のようになります。(毎月の積立額は6万円)

| 投資期間 | 投資額(万円) | 資産額(万円) |

| 1年 | 72 | 74 |

| 5年 | 360 | 423 |

| 10年 | 720 | 1,006 |

| 15年 | 1,080 | 1,809 |

| 20年 | 1,440 | 2,914 |

積立期間が30年の場合

1988〜2023年における30年ごとの平均利回りは、7.56%です。

この利回りをもとにシミュレーションした結果は以下のようになります。(毎月の積立額は6万円)

| 投資期間 | 投資額(万円) | 資産額(万円) |

| 1年 | 72 | 75 |

| 5年 | 360 | 436 |

| 10年 | 720 | 1,071 |

| 15年 | 1,080 | 1,997 |

| 20年 | 1,440 | 3,347 |

| 25年 | 1,800 | 5,315 |

| 30年 | 2,160 | 8.182 |

投資信託の買い方

投資信託の買い方は以下のとおり。

- 証券口座を開設する

- 投資信託を積立購入する

①証券口座を開設する

投資信託を購入するには証券口座を開設する必要があります。

多くのネット証券ではNISA口座での取引手数料が無料になったので、使用するクレジットカードによって証券口座を選ぶと良いでしょう。

NISA口座(非課税口座)とは?

証券口座には課税口座(一般口座と特定口座)とNISA口座(非課税口座)があります。

課税口座で投資を行い利益を得たら20%の税金がかかりますが、NISA口座で投資を行えば税金がかかりません。

| 三井住友カード利用者 | SBI証券 >> SBI証券のメリット・デメリットについて解説 |

| 楽天カード利用者 | 楽天証券 >> 楽天証券のメリット・デメリットについて解説 |

| au PAY カード利用者 | auカブコム証券 >> auカブコム証券のメリット・デメリットについて解説 |

| dカードまたは上記3つ以外のカード利用者 | マネックス証券 >> マネックス証券のメリット・デメリットについて解説 |

サイト管理人クレジットカードで積立するとポイントが還元されます。

なお、マネックス証券のポイント還元率は1.1%とトップクラスの還元率を誇ります。

三井住友カードや楽天カード、au PAY カードを持っていない方は、マネックスカードを作成してマネックス証券を利用すると良いでしょう。

②投資信託を積立購入する

証券口座を開設したら投資信託を積立購入します。

つみたて投資枠、成長投資枠とは?

新NISAでは、年間投資枠120万円の「つみたて投資枠」と年間投資枠240万円の「成長投資枠」が設けられています。

つみたて投資枠ではつみたて投資のみ行えますが、成長投資枠では一括投資とつみたて投資の両方が可能です。

そのため、つみたて投資に年間最大360万円あてることもできます。

なお、新NISAにおける非課税保有限度枠は1,800万円であり、最短5年で全ての枠を埋められます。

オルカンに関するQ&A

オルカンは複利がないの?

オルカンに投資することで、分配金が自動的に再投資され、複利効果を享受ができます。

分配金には約20%の税金が課されますが、再投資されることで税制上のメリットを最大限に活用することが可能です。

ただし、投資信託における複利効果は、一般的な複利とは異なる特性を持ちます。

投資信託では分配金純資産に追加されますが、信託報酬やその他の管理費用などの手数料が、この純資産から差し引かれます。

詳しくは「オルカンに投資したら複利効果は得られる?分配金との関係についても解説」をご覧ください。

オルカンはおすすめしない?

「オルカンをおすすめしない」という意見もありますが、オルカンはおすすめです。

【オルカンはおすすめしないと言われる理由】

- S&P500よりも利回りは低い

- 個別株ほど大きな成果を得られない

- リスクの高い新興国が含まれる

- 株式100%で構成されている

- 為替の影響を受ける

- 楽天オルカンよりも信託報酬が高い

詳しくは「オルカンをおすすめしないと言われる理由は?やめといた方がいい?」をご覧ください。

オルカンとS&P500どっち?

オルカンがおすすめです。

S&P500の方が過去の利回りは高いですが、今後も米国が好調とは限りません。

オルカンに投資しておけば伸びた国の割合が自然と大きくなるので、手間暇がかかりませんし、精神的にも楽です。

詳しくは「【徹底比較】オルカンとS&P500どっちを選ぶべき?」をご覧ください。

まとめ

今回はオルカンに全力投資するリスクやシミュレーションについて解説しました。

- オルカンに全力投資するメリット

- オルカンに全力投資するリスク

- オルカンに全力投資するのはあり?

- 過去に全力投資した場合のシミュレーション

- 今後に全力投資する場合のシミュレーション

- 投資信託の買い方

- オルカンに関するQ&A

オルカンに全力投資することは、十分に考慮する価値があります。

オルカンに全力で投資することで、複利効果が高まり、ポートフォリオがシンプルになるとともに、長期的な成長が期待できます。

これにより、投資管理が簡素化され、効果的な資産運用が実現できるでしょう。

しかし、オルカンにはいくつかのリスクも伴います。

まず、オルカンは株式のみで構成されているため、経済危機が発生した際には大きな下落リスクがあります。

また、オルカンの構成銘柄の多くが外国株であり、為替変動の影響を強く受けるため、為替リスクも考慮する必要があります。

これらのリスクを理解し、自身の投資方針に合った戦略を選ぶことが重要です。

なお、オルカンを購入するには証券口座の開設が必要です。

まだ口座を開設していない方はこれを機に開設しておきましょう。

【おすすめのネット証券】

| 三井住友カード利用者 | SBI証券 >> SBI証券のメリット・デメリットについて解説 |

| 楽天カード利用者 | 楽天証券 >> 楽天証券のメリット・デメリットについて解説 |

| au PAY カード利用者 | auカブコム証券 >> auカブコム証券のメリット・デメリットについて解説 |

| dカードまたは上記3つ以外のカード利用者 | マネックス証券 >> マネックス証券のメリット・デメリットについて解説 |