悩んでいる人

悩んでいる人S&P500に100万円投資したらどうなる?

このような悩みに答えます。

- S&P500の利回り

- S&P500に100万円を10年間投資してたら?

- S&P500に100万円を投資したら10年後は?

- 投資信託の買い方

- 投資のリスクを抑えるコツ

- S&P500に関するQ&A

米国を代表するこの株価指数は、数十年にわたり世界中の投資家から信頼を集めており、その安定的な成長力は資産形成の強力なツールとして認識されています。

しかし、長期投資には期待されるリターンだけでなく、途中で経験するかもしれない市場の変動やリスクも考慮する必要があります。

本記事では、過去のパフォーマンスや経済動向を振り返りながら、S&P500に100万円を投資した場合の10年間のシミュレーションを行い、将来的なリターンやリスクについて詳細に解説します。

S&P500への投資がどのように資産形成に貢献するかを理解するための一助としてご活用ください。

なお、S&P500に投資するには証券口座を開設する必要があります。

まだ口座を開設していない方はこれを機に開設しておきましょう。

【おすすめのネット証券】

- 三井住友カード利用者:SBI証券

>> SBI証券のメリット・デメリットについて解説 - 楽天カード利用者:楽天証券

>> 楽天証券のメリット・デメリットについて解説 - au PAY カード利用者:auカブコム証券

>> auカブコム証券のメリット・デメリットについて - dカードまたは上記3つ以外のカード利用者:マネックス証券

>> マネックス証券のメリット・デメリットについて解説

S&P500の利回り

S&P500の利回りは以下のとおり。

【S&P500の利回り】

- 過去1年:35%

- 過去3年:23.8%

- 過去5年:20.9%

- 過去10年:16.8%

- 過去15年:18.6%

- 過去20年:11.5%

- 過去30年:11.2%

参考:myINDEX

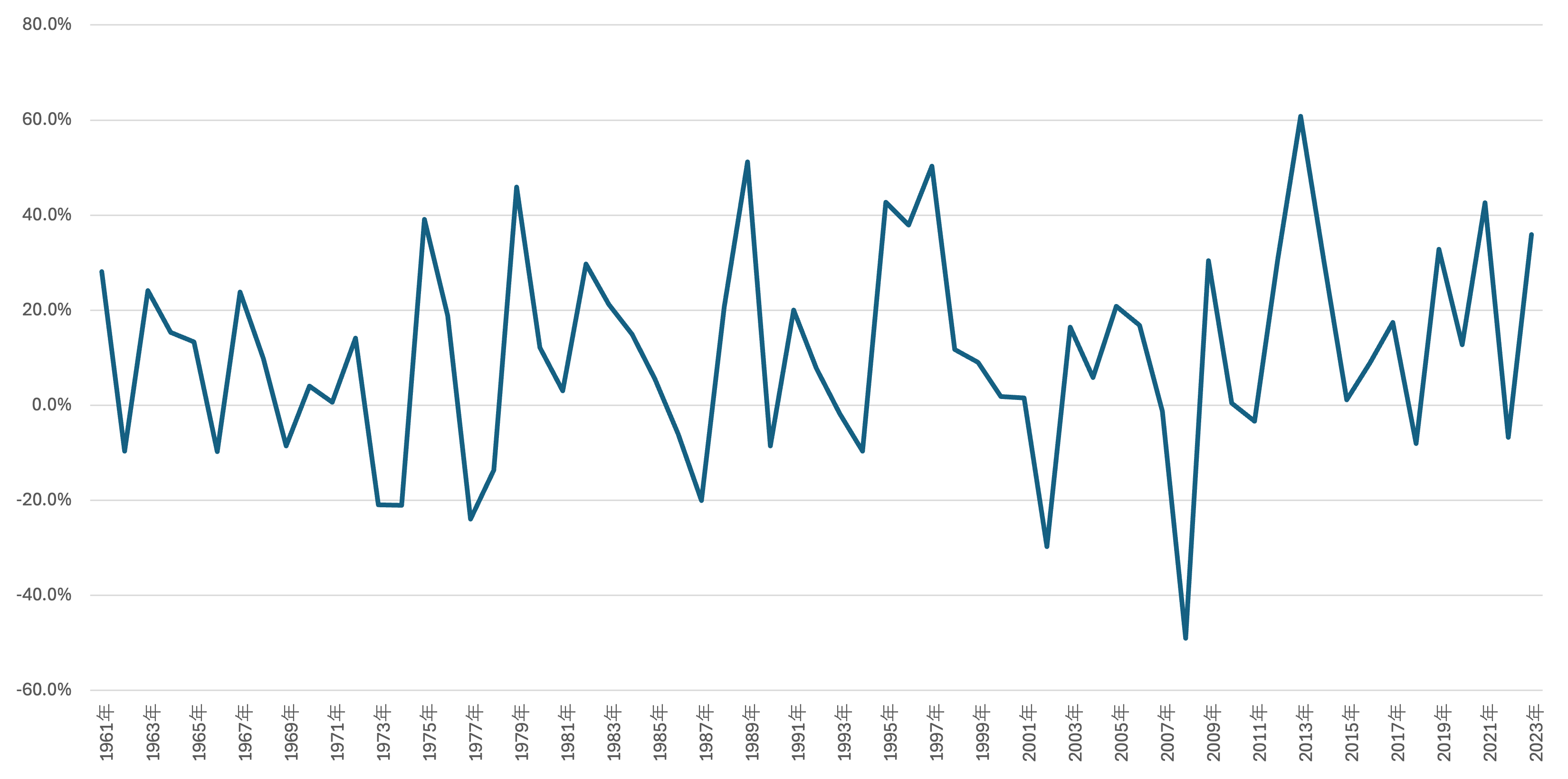

【1961年から2023年までの各年の利回り】

- 1993年:-1.7%

- 1994年:-9.6%

- 1995年:42.7%

- 1996年:37.9%

- 1997年:50.3%

- 1998年:11.7%

- 1999年:9.0%

- 2000年:1.8%

- 2001年:1.5%

- 2002年:-29.7%

- 2003年:16.4%

- 2004年:5.8%

- 2005年:20.8%

- 2006年:16.8%

- 2007年:-1.2%

- 2008年:-49.%

- 2009年:30.4%

- 2010年:0.4%

- 2011年:-3.3%

- 2012年:30.8%

- 2013年:60.8%

- 2014年:30.3%

- 2015年:1.1%

- 2016年:8.9%

- 2017年:17.4%

- 2018年:-8.0%

- 2019年:32.8%

- 2020年:12.7%

- 2021年:42.6%

- 2022年:-6.7%

- 2023年:35.9%

平均利回りは11〜15%と言えるでしょう。

サイト管理人

サイト管理人なお、マイナスである年も複数存在し、元本割れする可能性はあります。

S&P500に100万円を10年間投資してたら?

S&P500の利回りを10年ごとに算出しました。

- 投資割合はS&P500(100%)

- myINDEXのデータ(1961〜2023年まで)をもとに複利効果を含めた平均利回りを筆者が算出

- 使用するサイト①金融庁「つみたてシミュレーション」

- 使用するサイト②三菱UFJアセットマネジメント「一括投資シミュレーション」

- 2024年3月時点のデータを使用

その利回りをもとにシミュレーションした結果が以下の表・グラフになります。

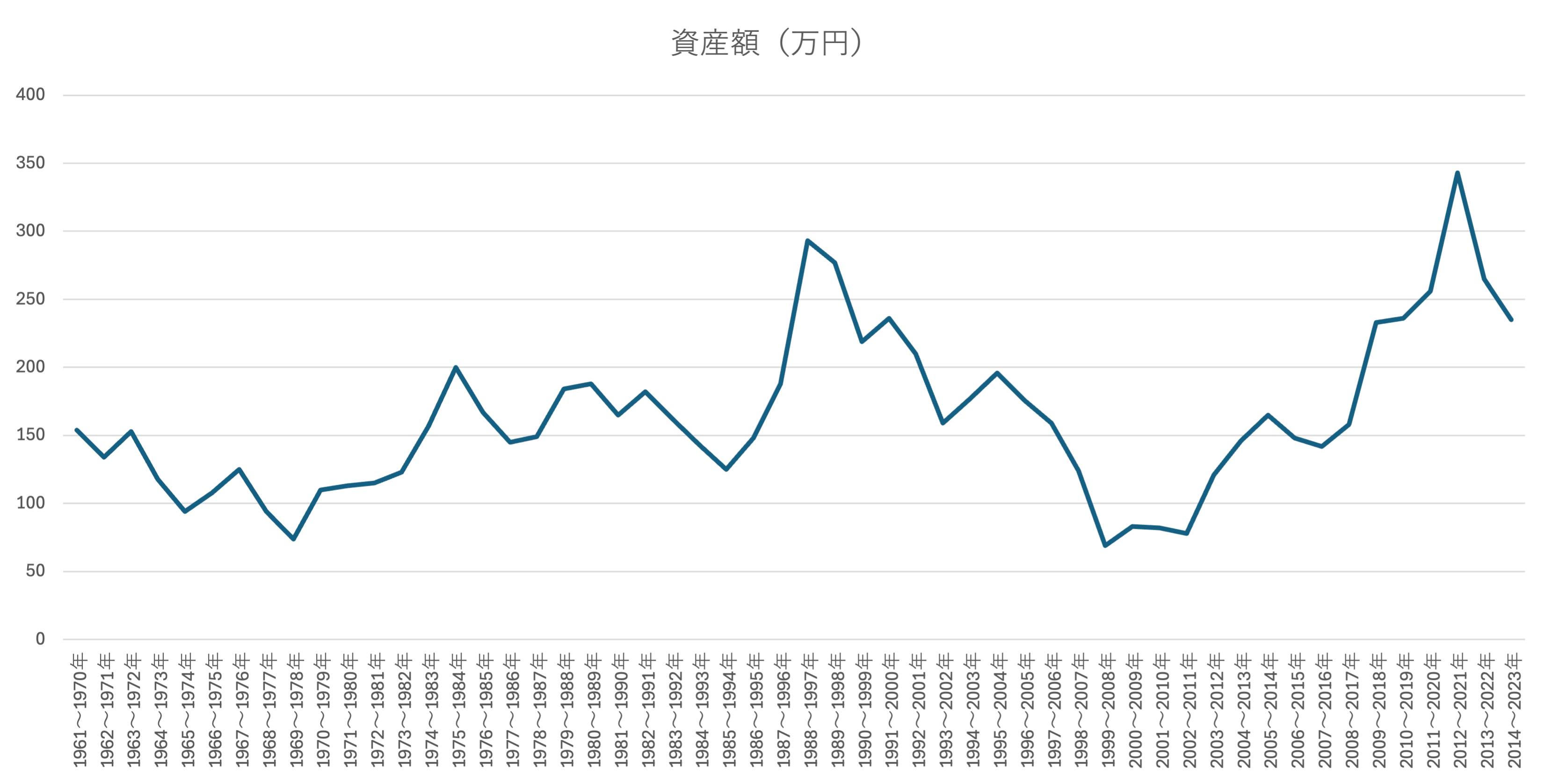

積立投資の場合

| 期間 | 平均利回り(複利込み) | 資産額(万円) |

| 1961〜1970年 | 8.17% | 154 |

| 1962〜1971年 | 5.59% | 134 |

| 1963〜1972年 | 8.07% | 153 |

| 1964〜1973年 | 3.31% | 118 |

| 1965〜1974年 | -0.52% | 94 |

| 1966〜1975年 | 1.54% | 108 |

| 1967〜1976年 | 4.37% | 125 |

| 1968〜1977年 | -0.59% | 94 |

| 1969〜1978年 | -2.94% | 74 |

| 1970〜1979年 | 1.69% | 110 |

| 1971〜1980年 | 2.46% | 113 |

| 1972〜1981年 | 2.70% | 115 |

| 1973〜1982年 | 4.02% | 123 |

| 1974〜1983年 | 8.56% | 157 |

| 1975〜1984年 | 12.70% | 200 |

| 1976〜1985年 | 9.63% | 167 |

| 1977〜1986年 | 7.09% | 145 |

| 1978〜1987年 | 7.63% | 149 |

| 1979〜1988年 | 11.29% | 184 |

| 1980〜1989年 | 11.68% | 188 |

| 1981〜1990年 | 9.44% | 165 |

| 1982〜1991年 | 11.12% | 182 |

| 1983〜1992年 | 9.08% | 162 |

| 1984〜1993年 | 6.82% | 143 |

| 1985〜1994年 | 4.29% | 125 |

| 1986〜1995年 | 7.48% | 148 |

| 1987〜1996年 | 11.68% | 188 |

| 1988〜1997年 | 18.95% | 293 |

| 1989〜1998年 | 18.03% | 277 |

| 1990〜1999年 | 14.23% | 219 |

| 1991〜2000年 | 15.46% | 236 |

| 1992〜2001年 | 13.54% | 210 |

| 1993〜2002年 | 8.80% | 159 |

| 1994〜2003年 | 10.66% | 177 |

| 1995〜2004年 | 12.41% | 196 |

| 1996〜2005年 | 10.55% | 176 |

| 1997〜2006年 | 8.73% | 159 |

| 1998〜2007年 | 4.26% | 124 |

| 1999〜2008年 | -3.60% | 69 |

| 2000〜2009年 | -1.85% | 83 |

| 2001〜2010年 | -1.99% | 82 |

| 2002〜2011年 | -2.46% | 78 |

| 2003〜2012年 | 3.78% | 121 |

| 2004〜2013年 | 7.19% | 146 |

| 2005〜2014年 | 9.45% | 165 |

| 2006〜2015年 | 7.52% | 148 |

| 2007〜2016年 | 6.77% | 142 |

| 2008〜2017年 | 8.62% | 158 |

| 2009〜2018年 | 15.23% | 233 |

| 2010〜2019年 | 15.44% | 236 |

| 2011〜2020年 | 16.78% | 256 |

| 2012〜2021年 | 21.40% | 343 |

| 2013〜2022年 | 17.37% | 265 |

| 2014〜2023年 | 15.41% | 235 |

S&P500に100万円を積立投資した場合、長期的には成長が見込まれるものの、投資期間によっては元本割れを経験する可能性があります。

特に市場全体に大きな影響を与えたリーマンショックが発生した2008年付近では、株価が急落し、大幅に資産額が減少しています。

この時期には、積み立てた資産が大きく減少し、元本を下回る期間が続いたため、非常に厳しい投資環境でした。

しかし、その後の景気回復に伴い、S&P500も次第に回復し、直近の10年間では利回りが非常に高く推移しています。

この期間は、特に米国の株式市場が好調を維持し、大きな利益を得られる時期となりました。

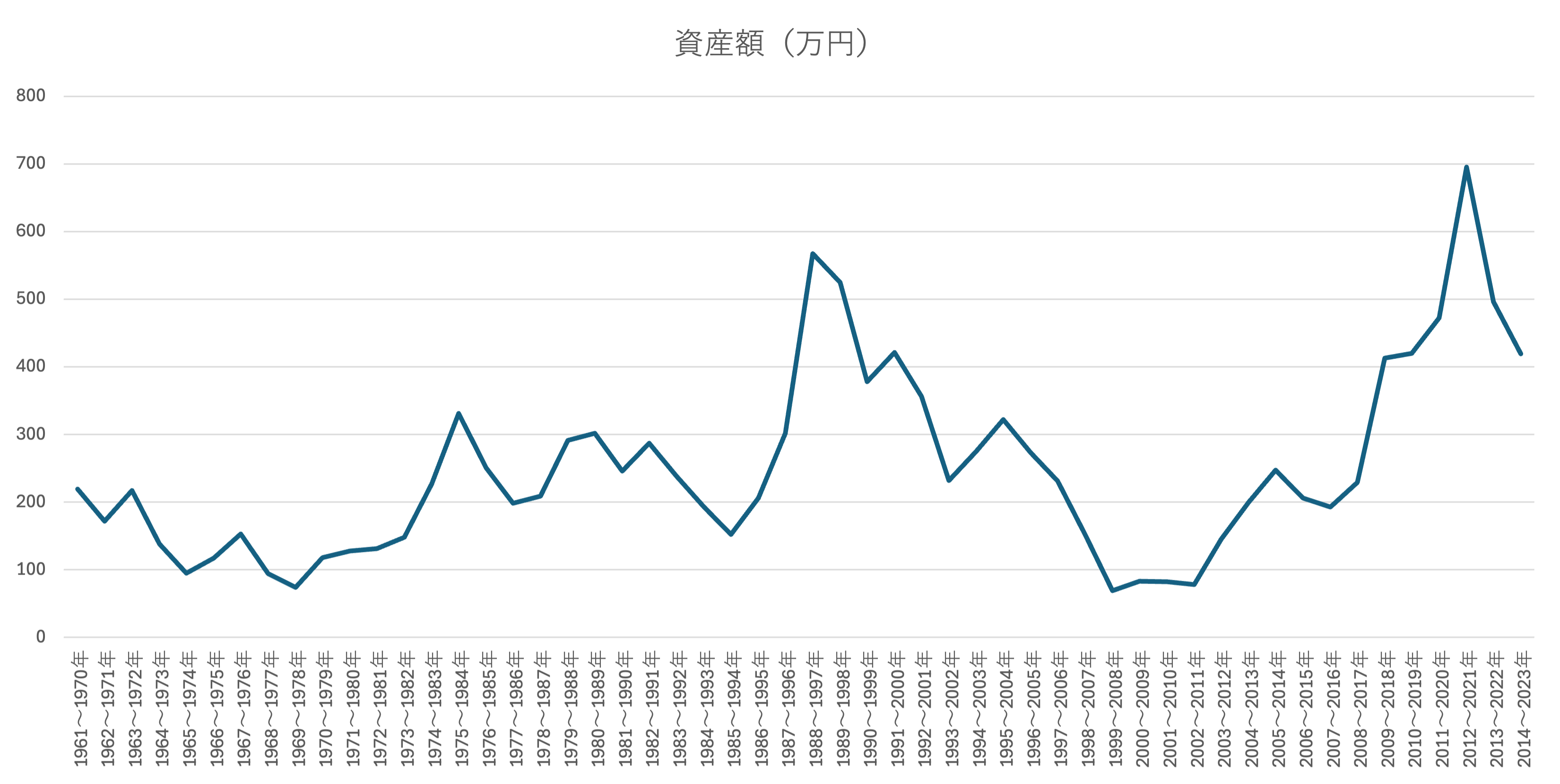

一括投資の場合

| 期間 | 平均利回り(複利込み) | 資産額(万円) |

| 1961〜1970年 | 8.17% | 219 |

| 1962〜1971年 | 5.59% | 172 |

| 1963〜1972年 | 8.07% | 217 |

| 1964〜1973年 | 3.31% | 138 |

| 1965〜1974年 | -0.52% | 95 |

| 1966〜1975年 | 1.54% | 117 |

| 1967〜1976年 | 4.37% | 153 |

| 1968〜1977年 | -0.59% | 94 |

| 1969〜1978年 | -2.94% | 74 |

| 1970〜1979年 | 1.69% | 118 |

| 1971〜1980年 | 2.46% | 128 |

| 1972〜1981年 | 2.70% | 131 |

| 1973〜1982年 | 4.02% | 148 |

| 1974〜1983年 | 8.56% | 227 |

| 1975〜1984年 | 12.70% | 331 |

| 1976〜1985年 | 9.63% | 251 |

| 1977〜1986年 | 7.09% | 198 |

| 1978〜1987年 | 7.63% | 209 |

| 1979〜1988年 | 11.29% | 291 |

| 1980〜1989年 | 11.68% | 302 |

| 1981〜1990年 | 9.44% | 246 |

| 1982〜1991年 | 11.12% | 287 |

| 1983〜1992年 | 9.08% | 238 |

| 1984〜1993年 | 6.82% | 193 |

| 1985〜1994年 | 4.29% | 152 |

| 1986〜1995年 | 7.48% | 206 |

| 1987〜1996年 | 11.68% | 302 |

| 1988〜1997年 | 18.95% | 567 |

| 1989〜1998年 | 18.03% | 525 |

| 1990〜1999年 | 14.23% | 378 |

| 1991〜2000年 | 15.46% | 421 |

| 1992〜2001年 | 13.54% | 356 |

| 1993〜2002年 | 8.80% | 232 |

| 1994〜2003年 | 10.66% | 275 |

| 1995〜2004年 | 12.41% | 322 |

| 1996〜2005年 | 10.55% | 273 |

| 1997〜2006年 | 8.73% | 231 |

| 1998〜2007年 | 4.26% | 152 |

| 1999〜2008年 | -3.60% | 69 |

| 2000〜2009年 | -1.85% | 83 |

| 2001〜2010年 | -1.99% | 82 |

| 2002〜2011年 | -2.46% | 78 |

| 2003〜2012年 | 3.78% | 145 |

| 2004〜2013年 | 7.19% | 200 |

| 2005〜2014年 | 9.45% | 247 |

| 2006〜2015年 | 7.52% | 206 |

| 2007〜2016年 | 6.77% | 193 |

| 2008〜2017年 | 8.62% | 229 |

| 2009〜2018年 | 15.23% | 413 |

| 2010〜2019年 | 15.44% | 420 |

| 2011〜2020年 | 16.78% | 472 |

| 2012〜2021年 | 21.40% | 695 |

| 2013〜2022年 | 17.37% | 496 |

| 2014〜2023年 | 15.41% | 419 |

100万円をS&P500に一括投資した場合、積立投資と比較して投資期間が長くなるため、リターンが大きなっています。

市場が長期的に成長することを前提に、一括投資はその初期段階から市場の利益を最大限享受できるため、時間が経つにつれてより大きな資産増加が見込まれます。

ただ、一括投資でも短期的な市場の変動リスクは避けられず、特に2008年のリーマンショックのような市場の急激な下落時には、資産額が大きく減少する場面がありました。

しかし、直近の10年間では市場が好調を維持しており、S&P500も高い利回りを記録しています。

S&P500に今後100万円投資したら10年後は?

1961年から2023年までの各10年間ごとの平均利回り(例:1961〜1970年、1971〜1980年、…2014〜2023年)を算出し、それらの平均を求めたところ、8.09%でした。

この利回りをもとにシミュレーションした結果は以下のようになります。

積立投資の場合

| 期間 | 投資額(万円) | 資産額(万円) |

| 1年 | 10 | 10 |

| 2年 | 20 | 22 |

| 3年 | 30 | 34 |

| 4年 | 40 | 47 |

| 5年 | 50 | 61 |

| 6年 | 60 | 77 |

| 7年 | 70 | 94 |

| 8年 | 80 | 112 |

| 9年 | 90 | 132 |

| 10年 | 100 | 153 |

S&P500に100万円を積立投資すると、10年後には約153万円になると予想されます。

これは、過去のデータに基づいた平均的な利回りを参考にした、予想される平均的な結果です。

利回りが高ければその分、資産額もより大きく増加する可能性がありますが、利回りが低くなると、資産額もそれに応じて減少するリスクがあります。

したがって、実際の投資成果は、利回りの変動によって大きく左右されることを考慮する必要があります。

一括投資の場合

| 期間 | 投資額(万円) | 資産額(万円) |

| 1年 | 100 | 108 |

| 2年 | 〃 | 117 |

| 3年 | 〃 | 126 |

| 4年 | 〃 | 137 |

| 5年 | 〃 | 148 |

| 6年 | 〃 | 159 |

| 7年 | 〃 | 172 |

| 8年 | 〃 | 186 |

| 9年 | 〃 | 201 |

| 10年 | 〃 | 218 |

S&P500に100万円を一括投資すると、10年後には約218万円になると予想されます。

これは、一括投資をすることで投資期間が長くなるため、積立投資よりも資産額が大きくなるためです。

また、これは積立投資の場合と同様に、過去のデータに基づく平均的な利回りを参考にして導き出された平均的な結果です。

実際の投資成果は市場の変動や利回りの変化によって異なる可能性があり、あくまで平均的な利回りを前提とした予測であることを理解しておくことが重要です。

投資信託の買い方

投資信託の買い方は以下のとおり。

- 証券口座を開設する

- 投資信託を積立購入する

①証券口座を開設する

投資信託を購入するには証券口座を開設する必要があります。

多くのネット証券ではNISA口座での取引手数料が無料になったので、使用するクレジットカードによって証券口座を選ぶと良いでしょう。

NISA口座(非課税口座)とは?

証券口座には課税口座(一般口座と特定口座)とNISA口座(非課税口座)があります。

課税口座で投資を行い利益を得たら20%の税金がかかりますが、NISA口座で投資を行えば税金がかかりません。

- 三井住友カード利用者:SBI証券

>> SBI証券のメリット・デメリットについて解説 - 楽天カード利用者:楽天証券

>> 楽天証券のメリット・デメリットについて解説 - au PAY カード利用者:auカブコム証券

>> auカブコム証券のメリット・デメリットについて - dカードまたは上記3つ以外のカード利用者:マネックス証券

>> マネックス証券のメリット・デメリットについて解説

サイト管理人クレジットカードで積立するとポイントが還元されます。

なお、マネックス証券のポイント還元率は1.1%とトップクラスの還元率を誇ります。

三井住友カードや楽天カード、au PAY カードを持っていない方は、マネックスカードを作成してマネックス証券を利用すると良いでしょう。

②投資信託を積立購入する

証券口座を開設したら投資信託を積立購入します。

つみたて投資枠、成長投資枠とは?

新NISAでは、年間投資枠120万円の「つみたて投資枠」と年間投資枠240万円の「成長投資枠」が設けられています。

つみたて投資枠ではつみたて投資のみ行えますが、成長投資枠では一括投資とつみたて投資の両方が可能です。

そのため、つみたて投資に年間最大360万円あてることもできます。

なお、新NISAにおける非課税保有限度枠は1,800万円であり、最短5年で全ての枠を埋められます。

投資のリスクを抑えるコツ

投資のリスクを抑えるコツは以下の3つ。

- 長期投資する

- 専門家の意見を鵜呑みにしない

- 暴落することがあることを知る

①長期投資する

投資のリスクを抑える最大のコツは、長期投資することです。

なぜなら、一時的に元本割れすることはありますが、長期間保有すれば損失を出しづらいからですね。

下記の図は「資産・地域を分散して積立投資を行なった場合の運用成果の実績【保有期間別(5年、20年)】」を金融庁がまとめたものです。

保有期間が5年だと元本割れが目立ちますが、20年の場合はほとんど元本割れしていないことがわかります。

過去が未来を保証するわけではないですが、長期投資すれば元本割れのリスクを大きく抑えることが可能です。

②専門家の意見を鵜呑みにしない

ニュースやSNSでは投資のプロが様々な視点から意見を述べていますが、大して聞く意味はないでしょう。

専門家の意見が絶対とは限りませんし、オルカンのような指数に連動する投資信託に長期間投資することが低リスクであることに変わりありません。

最も避けるべきは、専門家に意見を聞いて投資をやめてしまう、または、狼狽売りをしてしまうことです。

サイト管理人やめてしまったら損するリスクが高くなります。

専門家の意見を鵜呑みにせず、参考程度にとどめておくことが重要です。

③暴落があることを知る

2008年にリーマンショックが起きた際、S&P500は約49%、ACWI(オルカンが目標とする指数)は53%ほど下落しました。

S&P500の銘柄数は500、ACWIの銘柄数は約3,000ですが、大規模な経済危機が起きると暴落します。

サイト管理人ただ、どちらも数ヶ月〜数年後には回復しています。

経済危機により暴落することがあること、過去に何度も経済危機が起きたが数ヶ月〜数年後に回復していることを知っておけばパニックにならずに済みます。

S&P500に関するQ&A

S&P500に連動するおすすめの投資信託

おすすめの投資信託は「eMAXIS Slim 米国株式(S&P500)」です。

投資信託は約6,000本存在しますが、その中で純資産額はトップの4兆2000億円となっています。

手数料はほぼ最安であり、リターンも指数とかけ離れることなく高い水準を保っています。

特にこだわりがなければ「eMAXIS Slim 米国株式(S&P500)」に投資しておくのが無難です。

詳しくは「S&P500に連動するおすすめの投資信託について解説」をご覧ください。

S&P500の買い時はいつ?

今すぐ積立購入することをおすすめします。

円安などの為替リスクは今後も起こり得ますし、長期投資であれば誤差の範囲です。

詳しくは「S&P500の買い時はいつ?おすすめの購入方法についても解説」をご覧ください。

S&P500だけでいい?

S&P500だけに投資するのはおすすめしません。

- 米国経済の衰退

- 為替による変動

- 新興国の成長に対応できない

詳しくは「S&P500だけでいい?全突っ込みするリスクと対策について解説」をご覧ください。

S&P500と全米株式の違いは?

S&P500は米国に上場している時価総額の高い企業500社を集めたもので、全米株式は米国に上場している企業をほぼ全て集めたものです。

特にこだわりがなければS&P500に投資すると良いでしょう。

詳しくは「【徹底比較】S&P500と全米株式どっちを持つべき?両方はあり?」をご覧ください。

まとめ

今回はS&P500に100万円投資したら10年後どうなるかについて解説しました。

- S&P500の利回り

- S&P500に100万円を10年間投資してたら?

- S&P500に100万円を投資したら10年後は?

- 投資信託の買い方

- 投資のリスクを抑えるコツ

- S&P500に関するQ&A

S&P500に100万円を投資していた場合、複数の期間にわたって元本を割ることがありました。

特に、2008年のリーマンショック時には、資産額が大きく減少し、その影響を強く受けることになりました。

このような元本割れのリスクを最小限に抑えるためには、長期間の投資が有効です。

投資期間が長いほど、市場の変動によるリスクが分散され、結果としてより安定したリターンを期待することができます。

S&P500は銘柄数が500と比較的多く、業種のバランスも保たれており、長期保有に向いている株価指数です。

したがって、10年という期間よりもさらに長い投資を検討することで、リスクを抑えつつ、より安定したリターンを実現する可能性が高まるでしょう。

長期投資を通じて、短期的な市場の変動に左右されず、資産を着実に増やしていくことが可能です。

なお、投資信託を購入するには証券口座を開設する必要があります。

まだ口座を開設していない方はこれを機に開設しておきましょう。

【おすすめのネット証券】

- 三井住友カード利用者:SBI証券

>> SBI証券のメリット・デメリットについて解説 - 楽天カード利用者:楽天証券

>> 楽天証券のメリット・デメリットについて解説 - au PAY カード利用者:auカブコム証券

>> auカブコム証券のメリット・デメリットについて - dカードまたは上記3つ以外のカード利用者:マネックス証券

>> マネックス証券のメリット・デメリットについて解説